基准利率与BPLR比率

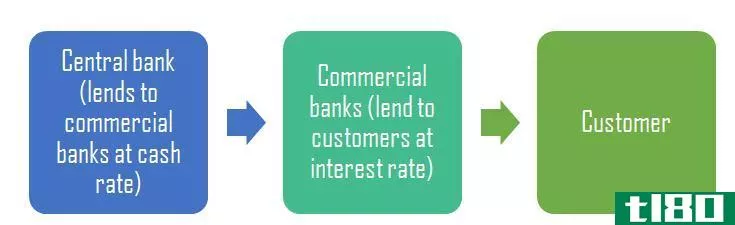

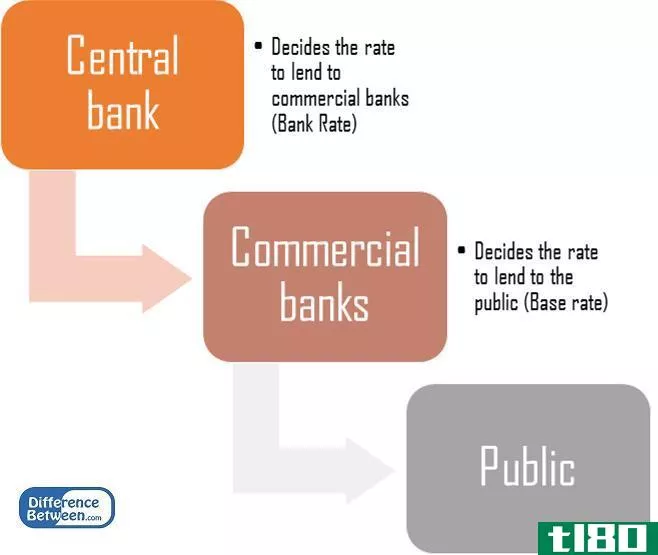

BPLR是基准的基本贷款利率,是该国银行向最有信用价值的客户放贷的利率。到目前为止,印度储备银行给了银行自由运行的机会来修正他们的BPLR,不同的银行也有不同的BPLR,这引起了客户的不满。再加上银行提供贷款的利率远高于他们的BPLR,这就结束了老百姓的痛苦。考虑到这一切,印度储备银行建议从2011年7月1日起采用一个基准利率来代替BPLR,该利率将适用于全国所有银行。让我们详细了解一下BPLR与基准利率的区别。

虽然所有的银行都有一个BPLR,但人们已经看到,他们对客户的住房贷款和汽车贷款收取更高的利率。在某些情况下,BPLR与银行收取的利率之间的差额高达4%。目前还没有一种机制来教育客户关于BPLR和他获得贷款的利率以及为什么这两种利率之间存在差异。虽然BPLR,也被称为最优惠贷款利率或简单的最优惠利率,最初是为了提高贷款系统的透明度,但人们看到银行开始滥用BPLR,因为它们可以自由地设置自己的BPLR。由于不同的客户的业务流程图不同,很难对不同的业务流程图进行比较。另一个令人不满的地方是,当印度储备银行降低其最优惠贷款利率时,银行并没有自动跟进,继续以更高的利率放贷。

RBI很清楚,BPLR系统并没有以透明的方式运作,消费者的投诉正以指数级的方式增加。这就是为什么RBI在研究了一个研究小组的建议后,决定从2011年7月1日起实施基准利率,而不是BPLR。BPLR和基准利率之间的区别在于,现在银行得到了资金成本、运营费用和利润率等参数,银行必须向RBI提供它们是如何达到基准利率的。另一方面,虽然在BPLR的情况下也有类似的参数,但这些参数不太详细,而且RBI没有权力审查银行的BPLR。现在银行将被迫遵循一致的计算方法,而不是他们在计算BPLR时选择的任意方法。

早些时候,银行向蓝筹股公司提供的贷款利率甚至低于它们的BPLR,并通过向普通消费者提供更高利率的贷款来补偿,但现在它们被要求不得以低于基准利率的利率发放贷款。这显然意味着基准利率制度将比BPLR制度更加透明。

| 在简介:BPLR比率vs基准利率•BPLR是银行为向客户贷款而设定的基准优惠贷款利率。•银行向蓝筹股公司提供的贷款利率甚至低于BPLR,同时向普通民众收取更高的利率。•这就是为什么RBI决定取消BPLR系统,并引入一个基准利率自2011年7月1日起适用•基准利率将提高贷款部分的透明度,因为银行不能以低于基准利率的利率发放贷款。 |