你可能感兴趣的文章

选项(options)和互换(swaps)的区别

...(swaps)的区别 期权和掉期都是衍生品,即价值取决于基础资产价值的金融工具。衍生品被用来对冲金融风险。期权与掉期的主要区别在于,期权是一种权利,而不是在特定日期以预先约定的价格买入或卖出金融资产的义务,而掉...

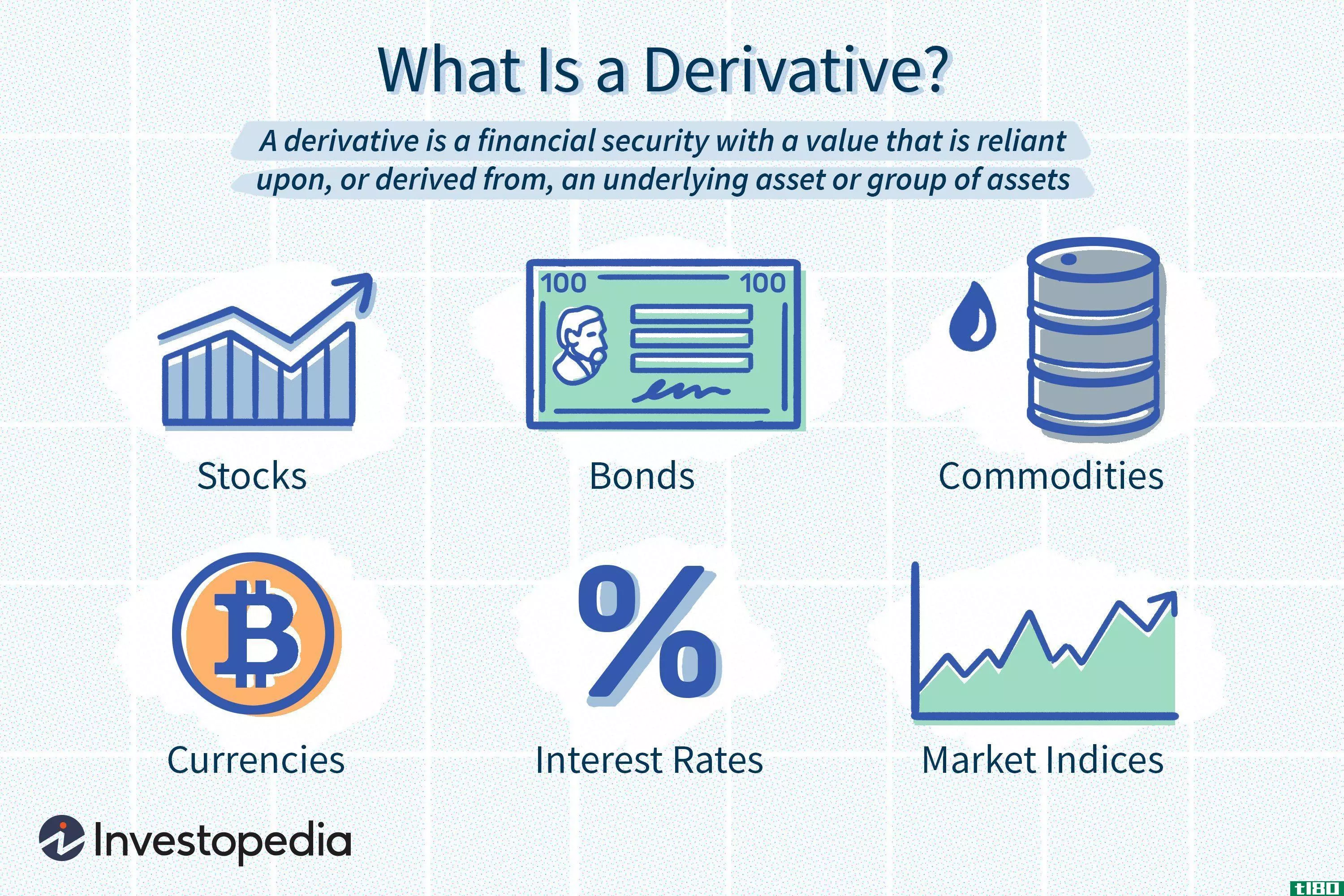

导数

... 衍生工具是一种金融证券,其价值依赖于或衍生于标的资产或资产组(基准)。衍生工具本身是两方或多方之间的合同,衍生工具的价格来源于标的资产的波动。 衍生品最常见的基础资产是股票、债券、大宗商品、货币、利...

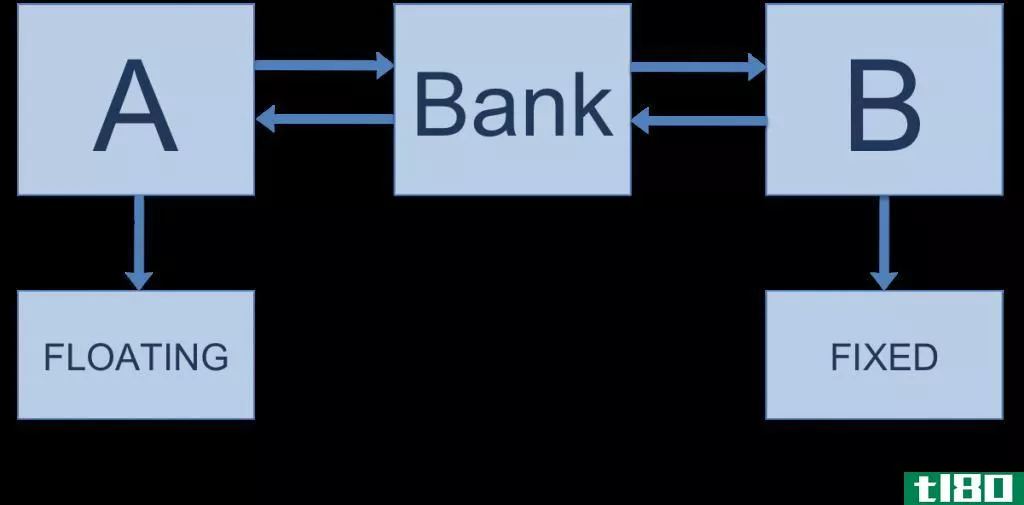

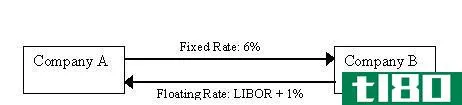

互换简介

...期。 关键要点 在金融学中,a 互换 指一方将一项资产的价值或现金流交换或交换给另一方的衍生合同。 在这两种现金流中,一种是固定的,另一种是可变的,基于指数价格、利率或货币汇率。 掉期是在场外交易(OTC)市...

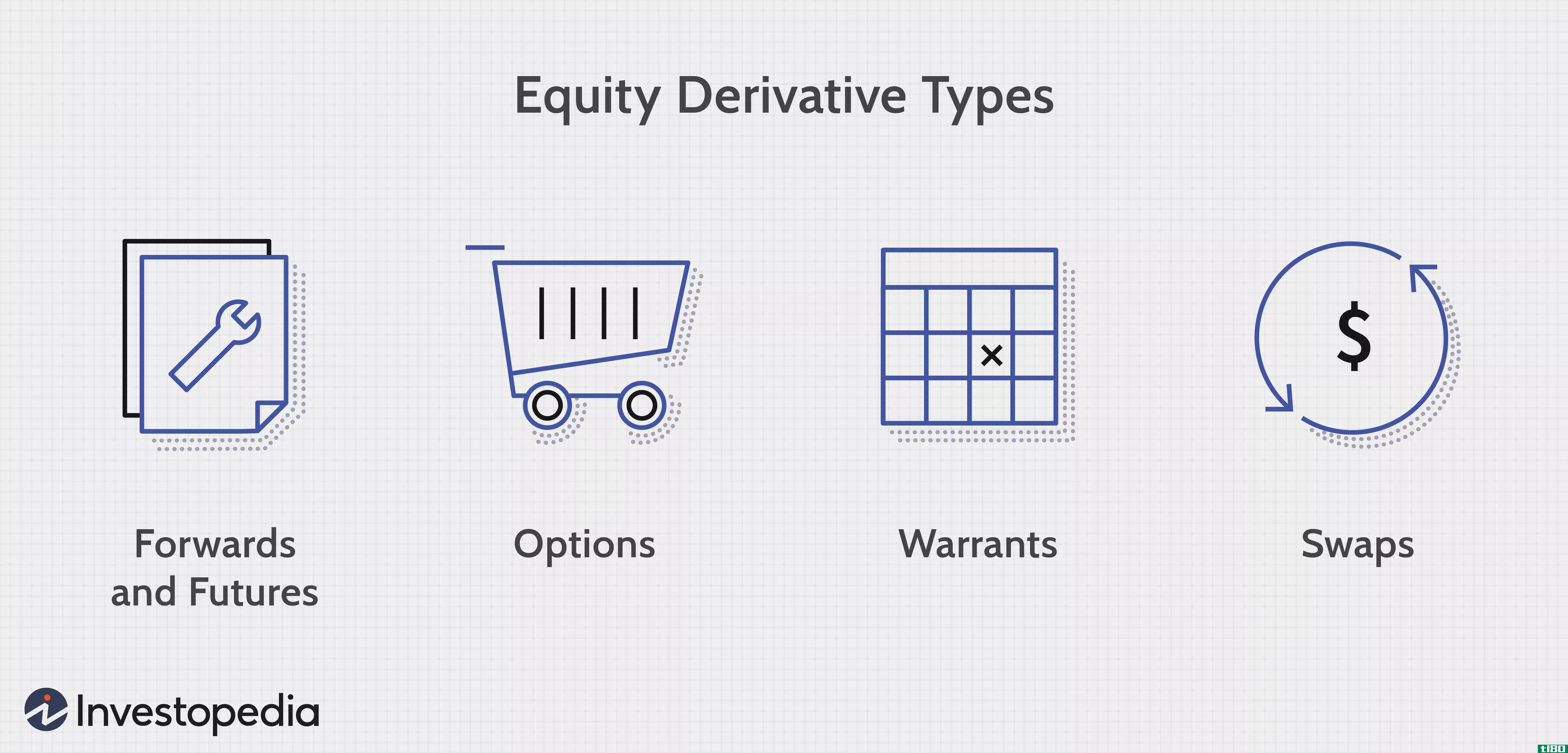

股权衍生工具

...对冲风险。 其他股票衍生品包括股指期货、股指互换和可转换债券。 使用股票期权 股票期权源于单一的股票证券。投资者和交易者可以使用股票期权在没有实际买入或做空股票的情况下做多或做空股票。这是有利的,因为...

什么是转换套利?(conversion arbitrage?)

... 构成转换套利的三项交易非常简单。第一笔交易涉及资产购买。这种股票交易有时被称为收购的基础,并奠定了基础的过程。 ...

hcda30381

0 篇文章