你可能感兴趣的文章

股权衍生工具

...者获得更大的杠杆作用,因为所需的资本量远低于类似的直接多头或空头保证金头寸。因此,投资者/交易员可以从标的股票的价格变动中获得更多利润。 例如,买100股10美元的股票要花1000美元,买一个10美元执行价的看涨期权...

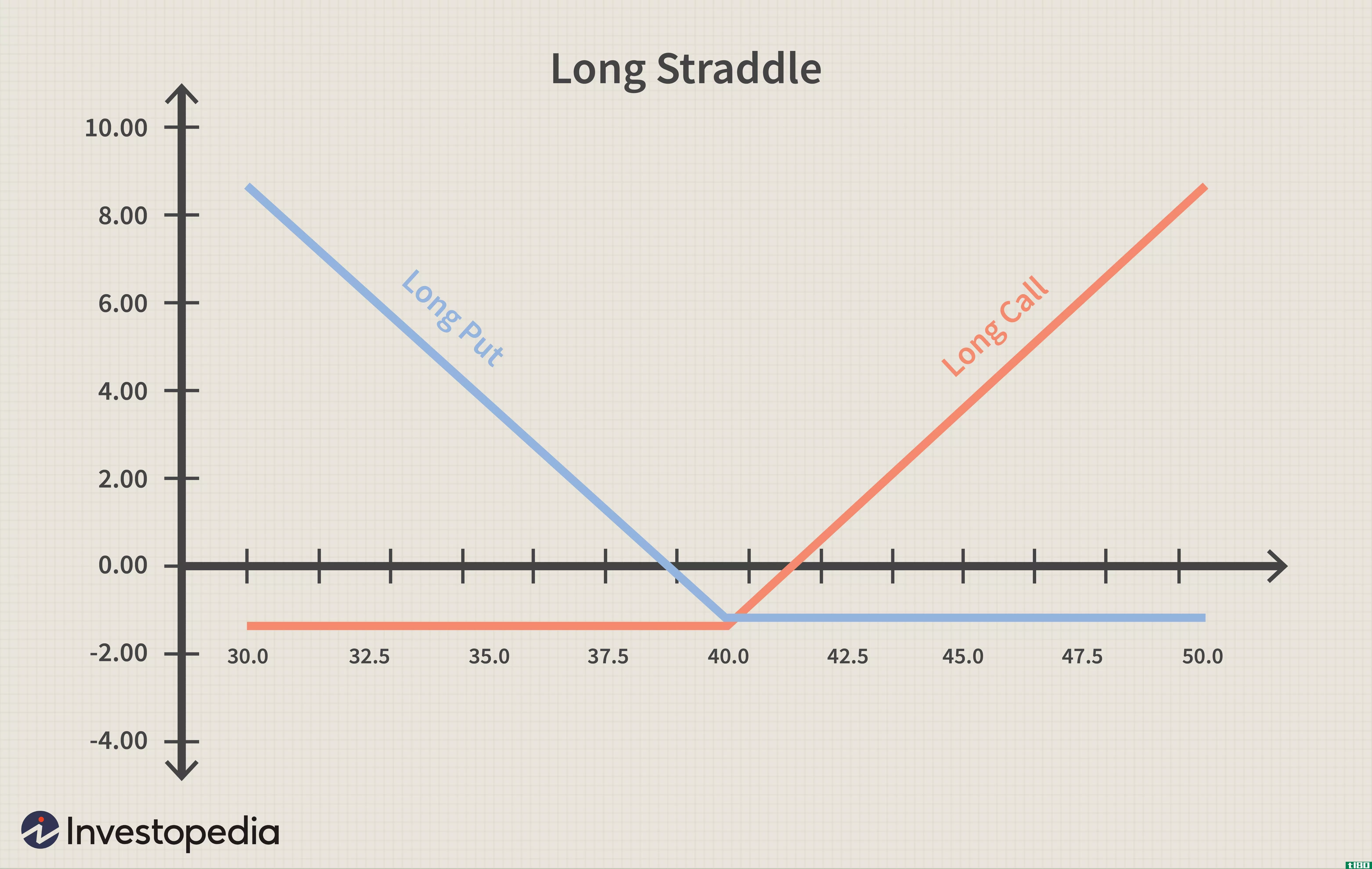

如何从波动中获利

...vix)期权和期货 波动性指数期货和期权是交易波动性的直接工具。波动率指数是根据标准普尔500指数估计的隐含波动率;P500期权价格。VIX期权和期货允许交易者从波动性的变化中获利,而不管潜在的价格方向如何。这些衍生品...

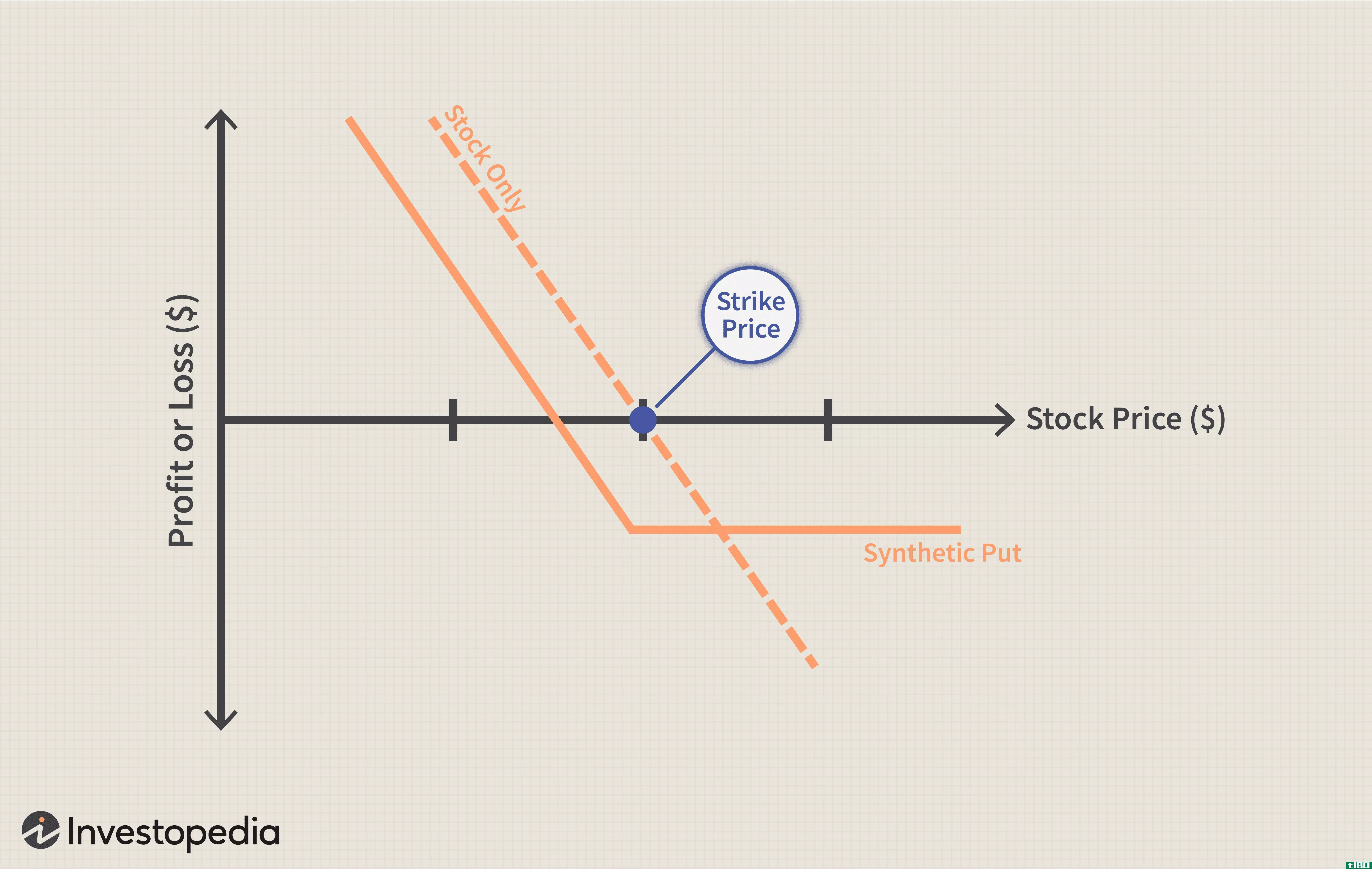

了解合成选项

...值得注意的是,大多数结算公司认为合成头寸的风险低于直接期货头寸,因此要求较低的保证金。事实上,根据波动性的不同,可以有50%或更多的保证金折扣。 一个综合看涨或看跌期权模仿无限的利润潜力和有限的损失,一个...

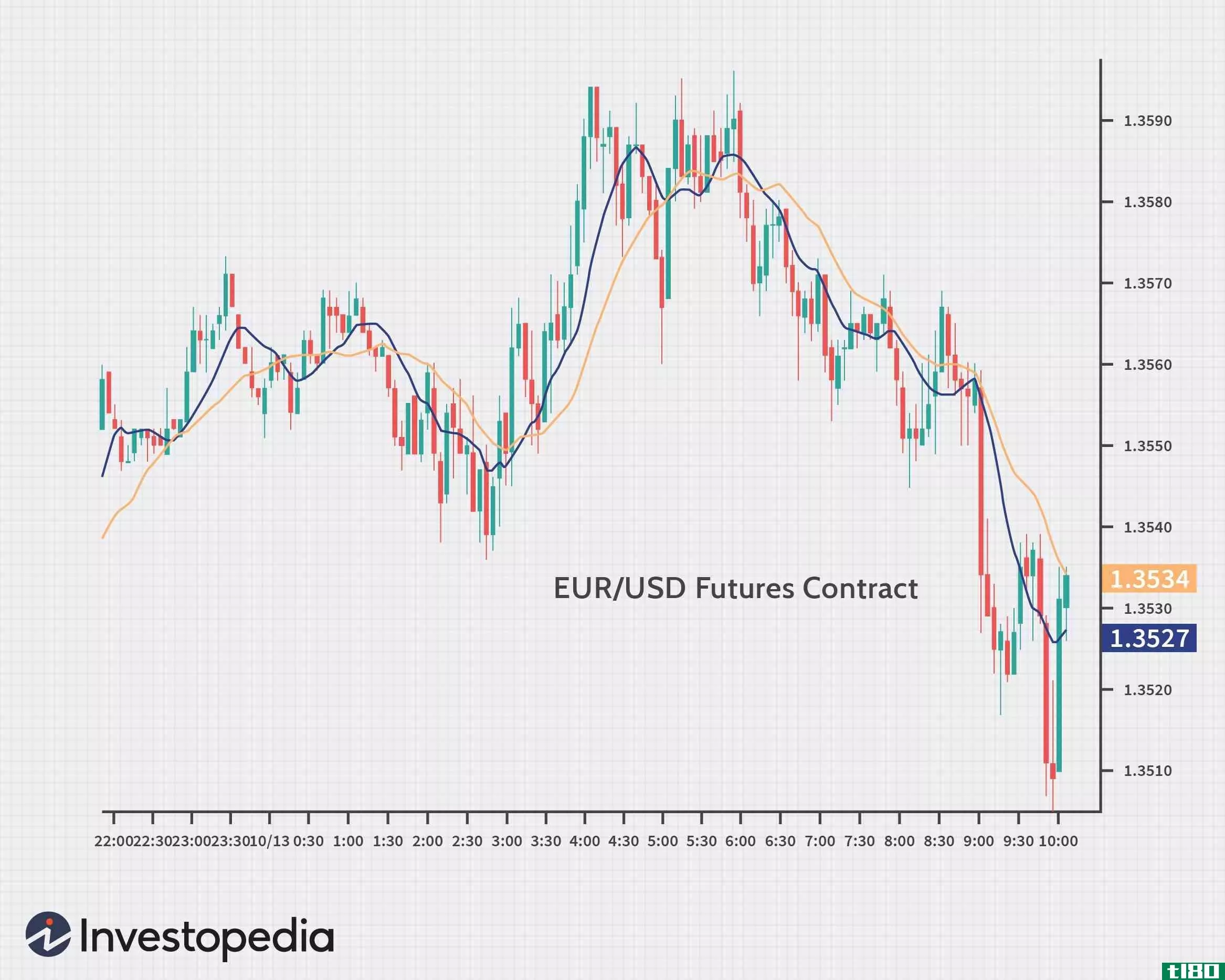

货币期货:导论

...纳任何实物交付。此外,客户(例如买方和卖方)之间不直接存在期货合同。取而代之的是,每个参与者都与清算所签订了一份合同,大大降低了交易对手无法满足合同条款的风险。 买方(持有多头头寸的参与者)与银行达成...

什么是基差交易?(basis trading?)

... 基差交易是指在现金和期货市场中发挥极端作用。基差交易是一种套利策略,要求在期货合约中执行多头现金头寸,同时执行空头头寸。基差交易的目的是使风险投资产生的收入最大化,同时将...

什么是期货价差?(a futures spread?)

...期货头寸的组合,通常称为腿部。一个单一的未解读(或直接的)期货头寸随着商品价格的涨跌而赚钱或赔钱,但差价是根据组合头寸之间的价格关系来赚钱的。期货价差通常由正相关的分支组成,这意味着它们的价格往往会一...

憨國啊

0 篇文章