你可能感兴趣的文章

股票风险溢价:为了更高的回报,风险更大

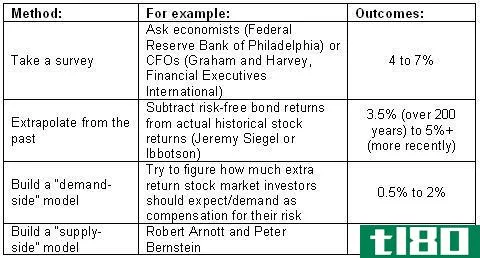

...范围的结果啊!民意调查自然会产生乐观的估计,对近期市场回报的推断也是如此。但推断是一项危险的工作。首先,它取决于所选择的时间范围,其次,我们不能知道历史会重演。正如耶鲁大学的威廉·戈茨曼教授所警告的,...

抓住ccapm

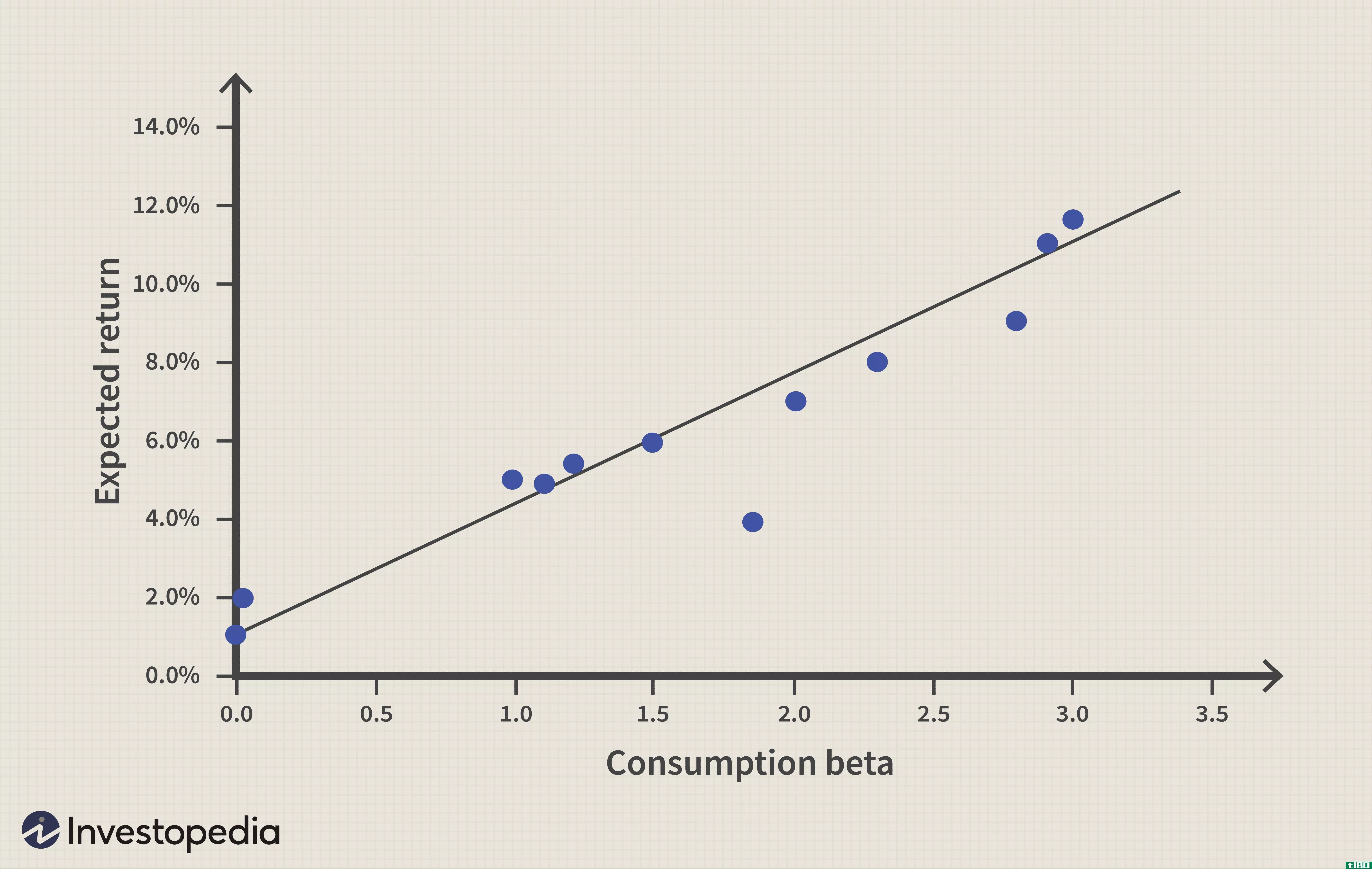

...资本资产定价模型(ccapm)? 虽然资本资产定价模型依赖于市场投资组合的回报来了解和预测未来资产价格,但资本资产定价模型依赖于总消费。在资本资产定价模型中,风险资产会给投资者的财富带来不确定性,这是由市场投资...

计算股权风险溢价

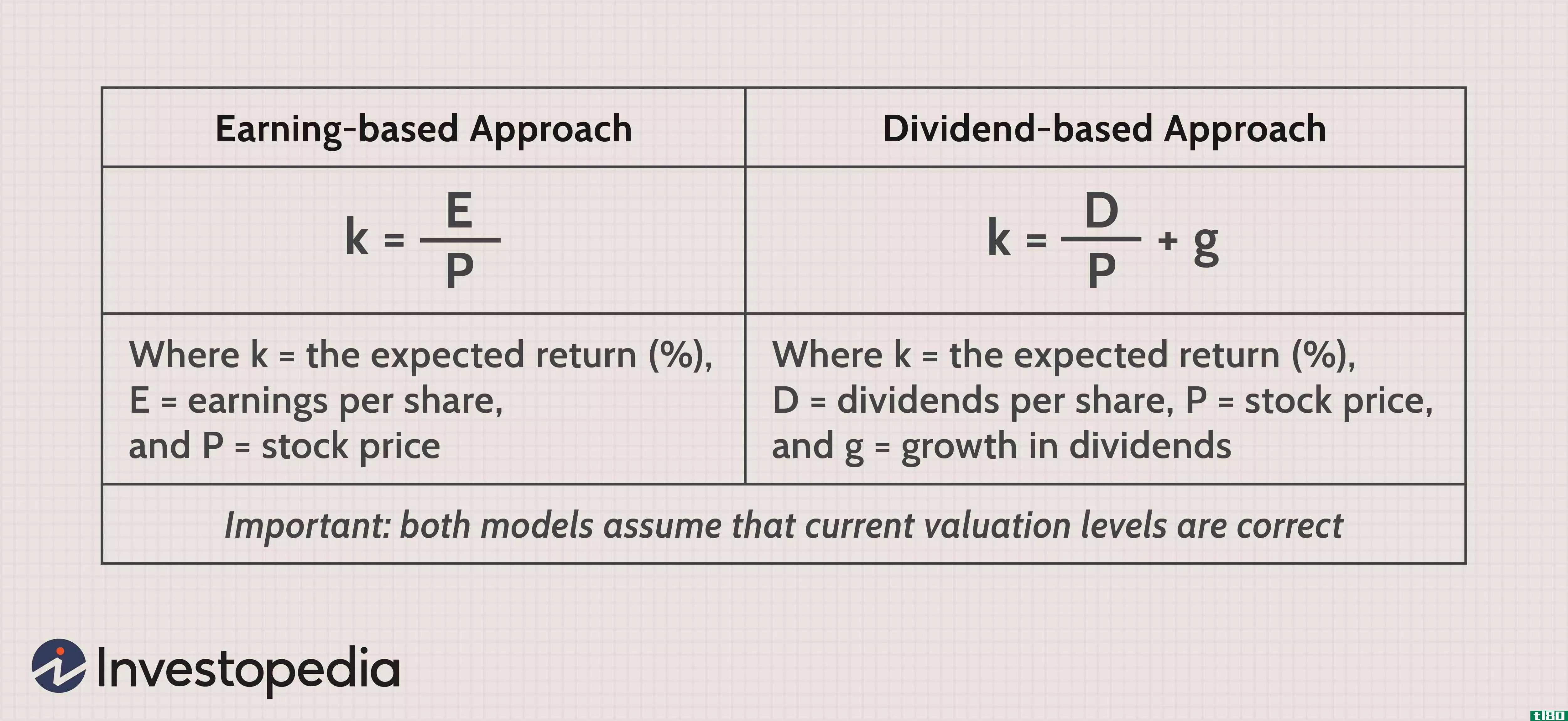

...报,低市盈率意味着较高的未来回报。 股票风险和市场风险溢价经常互换使用,尽管前者指的是股票,后者指的是所有金融工具。 从图表上看,我们也可以理解为什么一些学者警告说,未来十年的股票回报率无法跟上上...

什么是市场风险溢价?(market risk premium?)

...所有投资者都需要在风险和预期投资回报之间取得平衡。市场风险溢价是一种衡量市场或股权投资风险的方法,与有保证或无风险回报的投资相比。投资的市场风险溢价表示为股权投资预期收益与无风险投资收益之间的差额。 ...

什么是风险溢价?(risk premium?)

... 这种风险溢价也可以被描述为一个人期望在市场证券上获得的回报,与他们在更无风险的投资上能够获得的回报相比。在无风险投资的情况下,这通常意味着美国国债或其他担保投资的利率。当然,即使是这些投资...

rf68165

0 篇文章