你可能感兴趣的文章

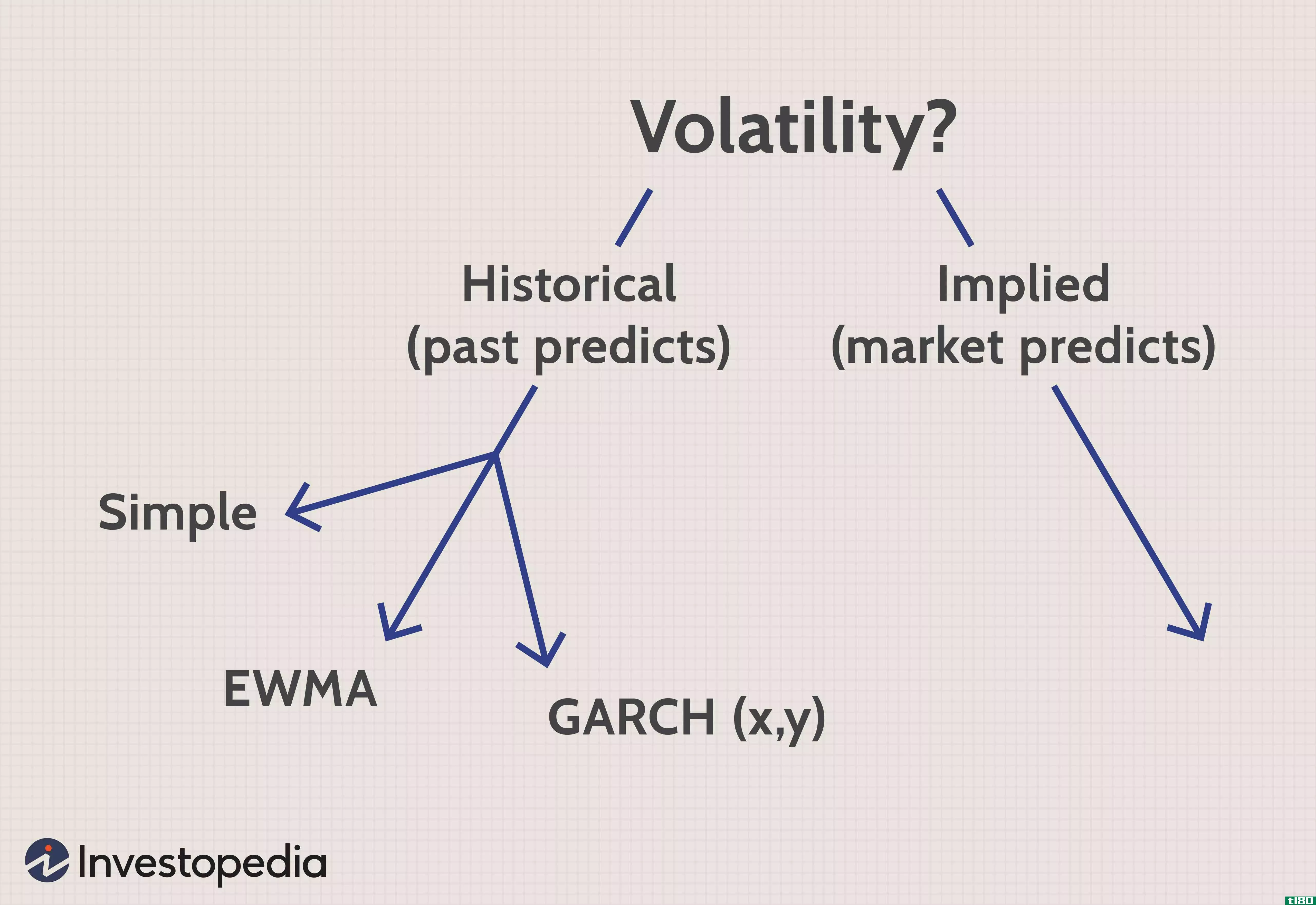

波动

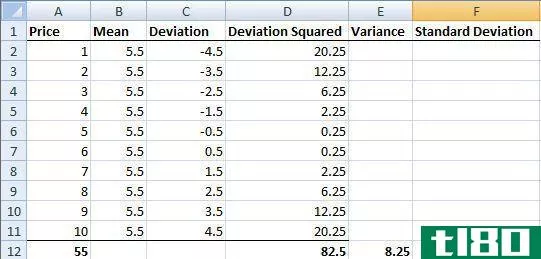

...预测资产未来的波动性,因此市场上期权的价格反映了其隐含的波动性。 波动性的真实例子 假设投资者正在建立退休投资组合。由于她将在未来几年内退休,她正在寻找波动性低、回报稳定的股票。 她考虑了两家公司: ...

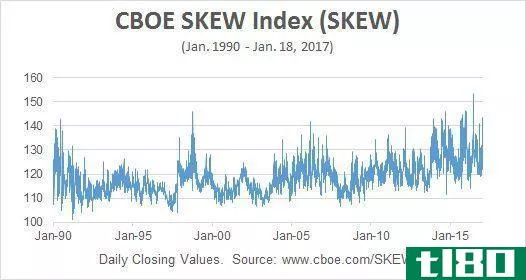

cboe波动率指数(vix)

...式将遵循。 衡量波动性的第二种方法是推断期权价格所隐含的价值。期权是一种衍生工具,其价格取决于某一特定股票的当前价格达到某一特定水平(称为执行价或行权价)的概率。 例如,假设IBM的股价目前为每股151美元。...

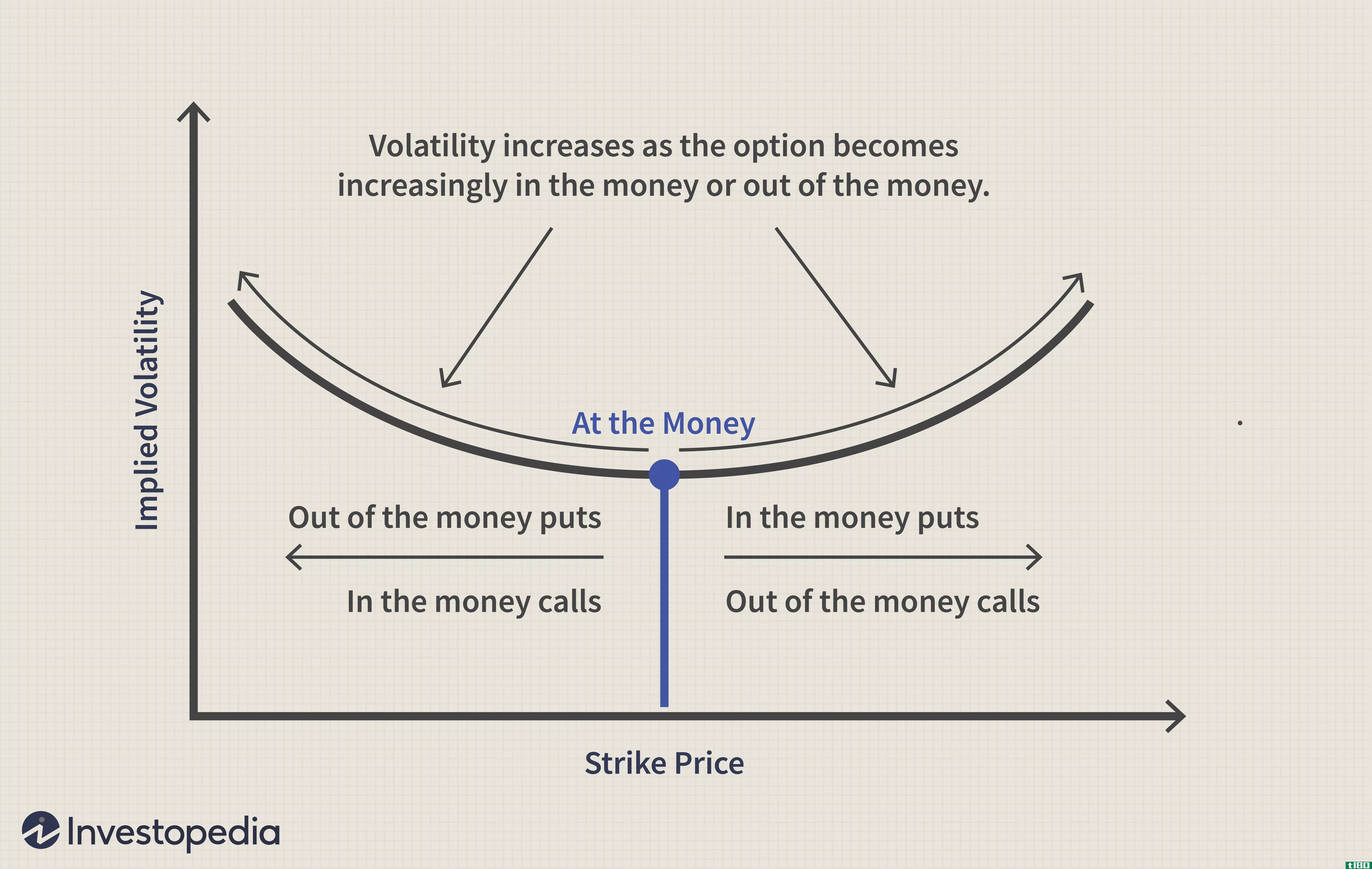

波动率偏差定义

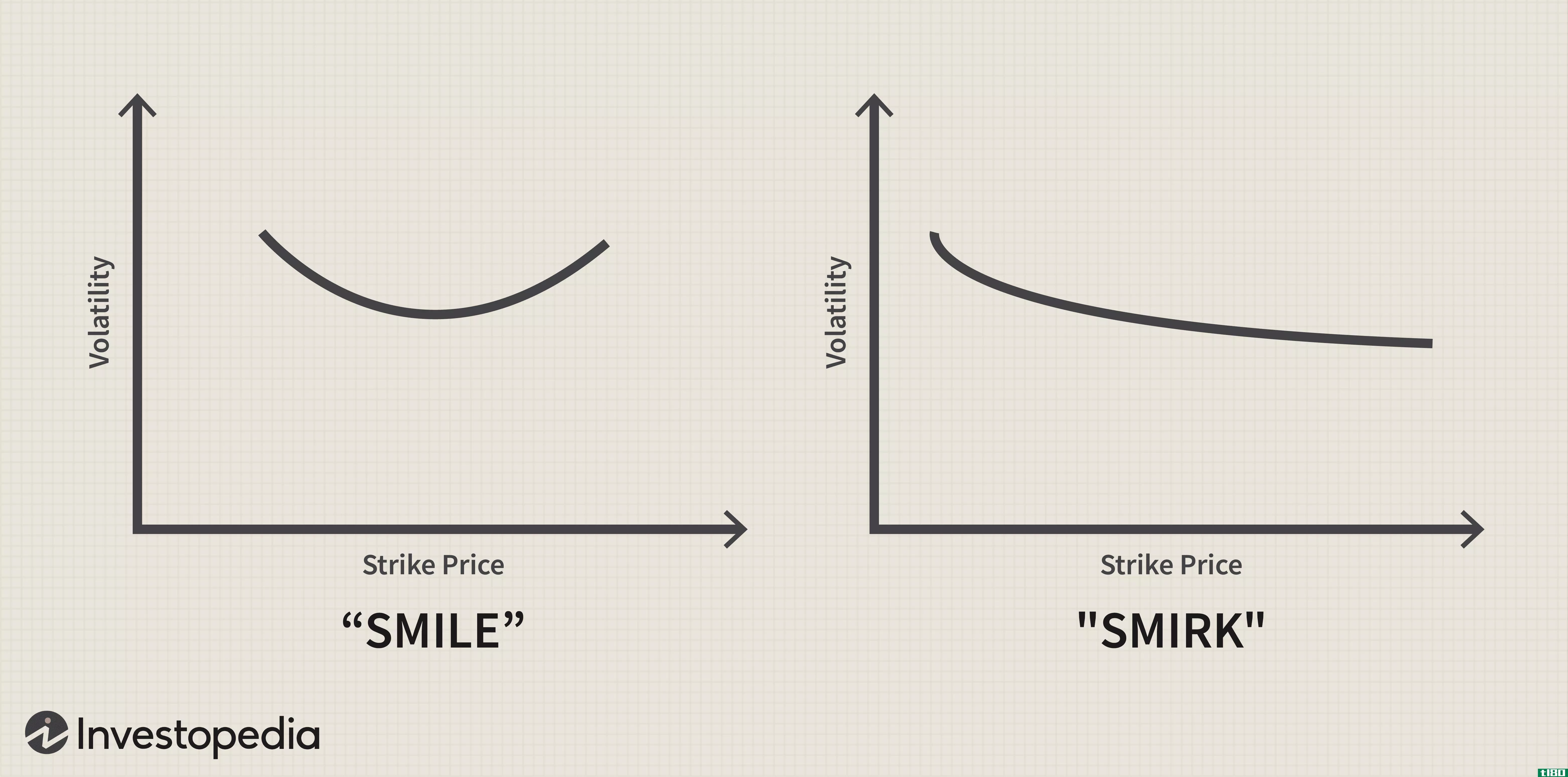

...动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的信息。 也称为垂直偏斜,交易者可以...

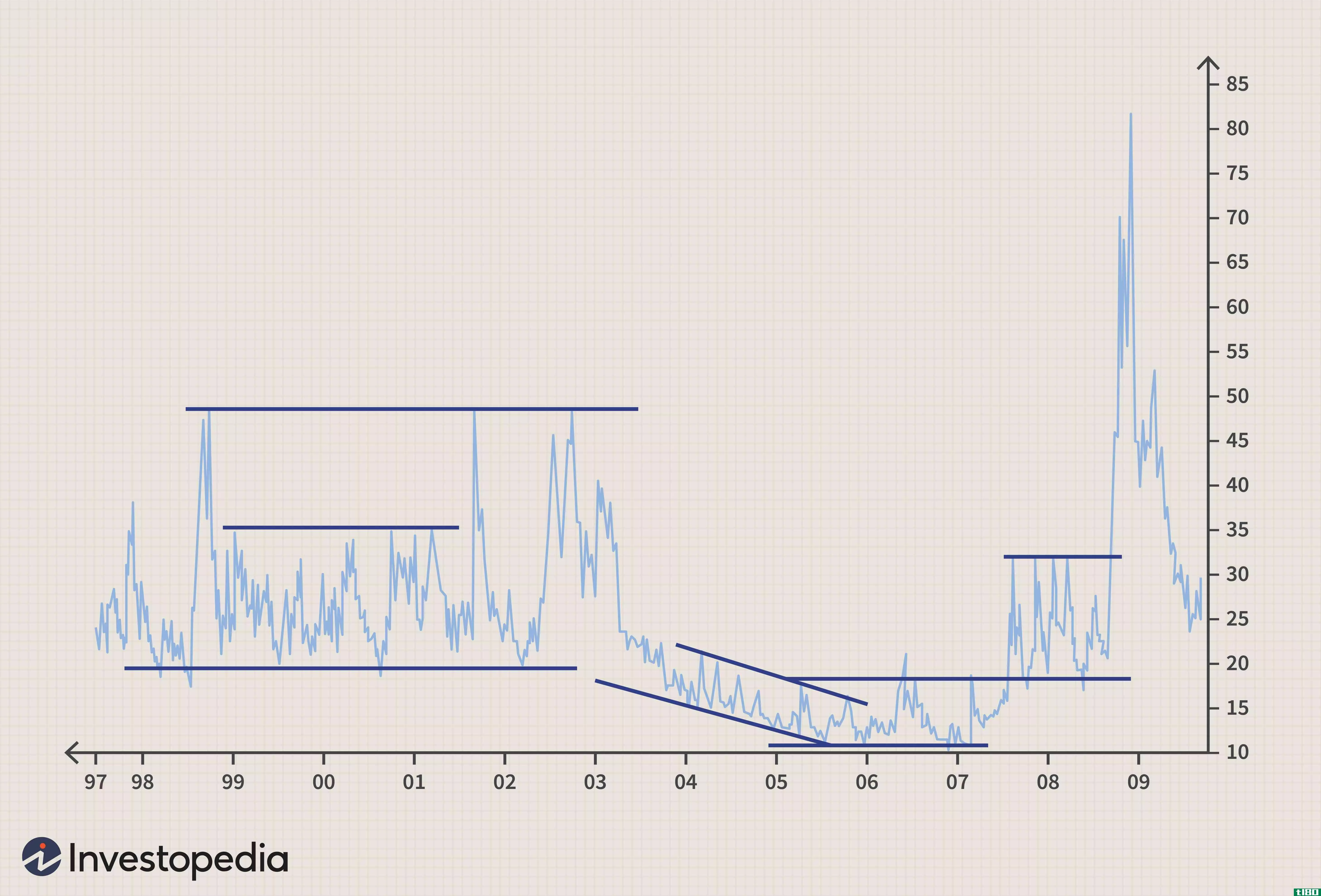

交易市场底部的期权策略

...。 即使是那些使用牛市和熊市借贷利差的购买策略,在隐含波动性很高的情况下,通常价格也很低。当最终达到底部时,隐含波动率大幅下降后,高价期权的崩溃将剥夺大部分利润潜力。因此,即使你在时机上正确地预测市场...

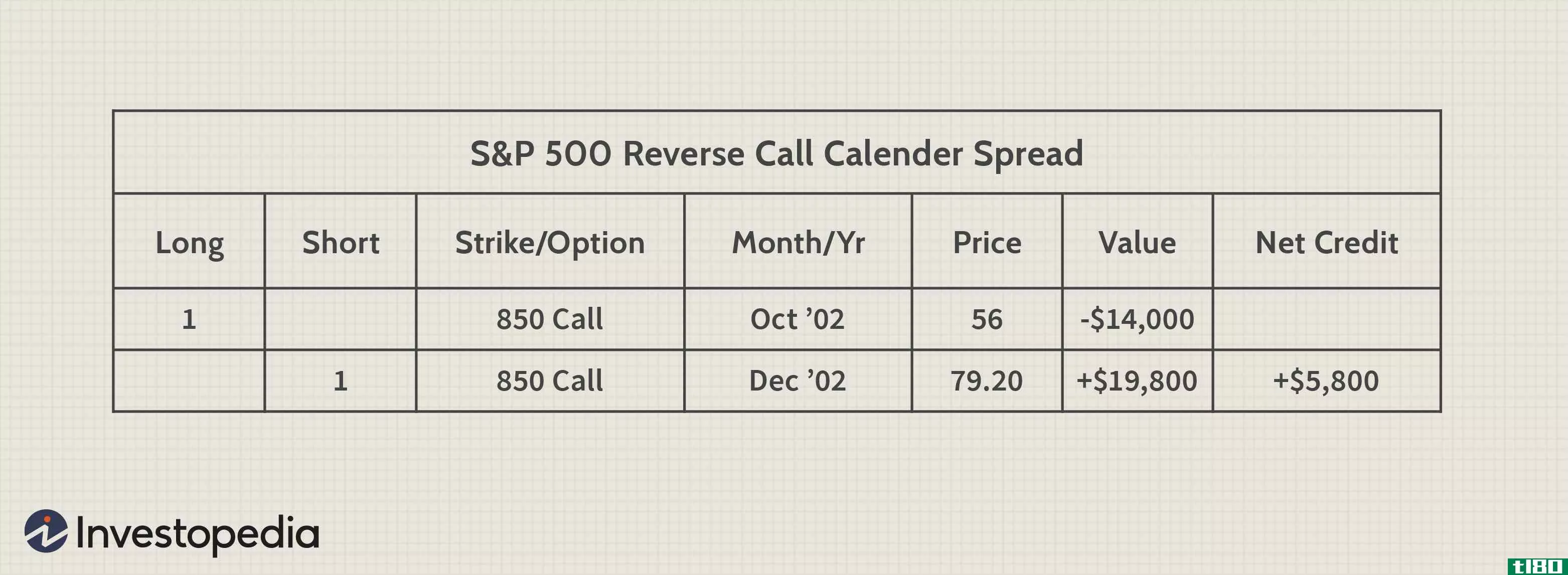

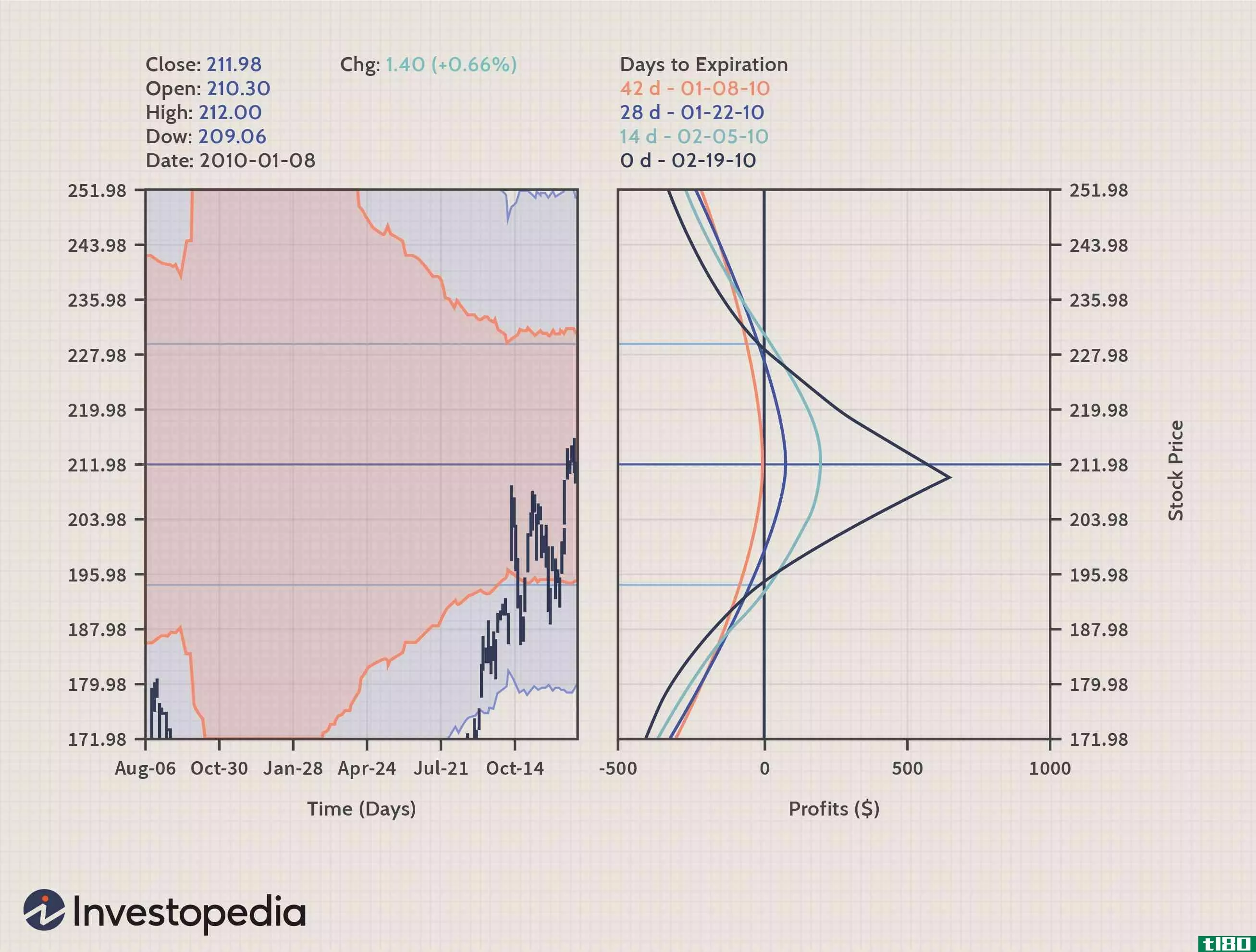

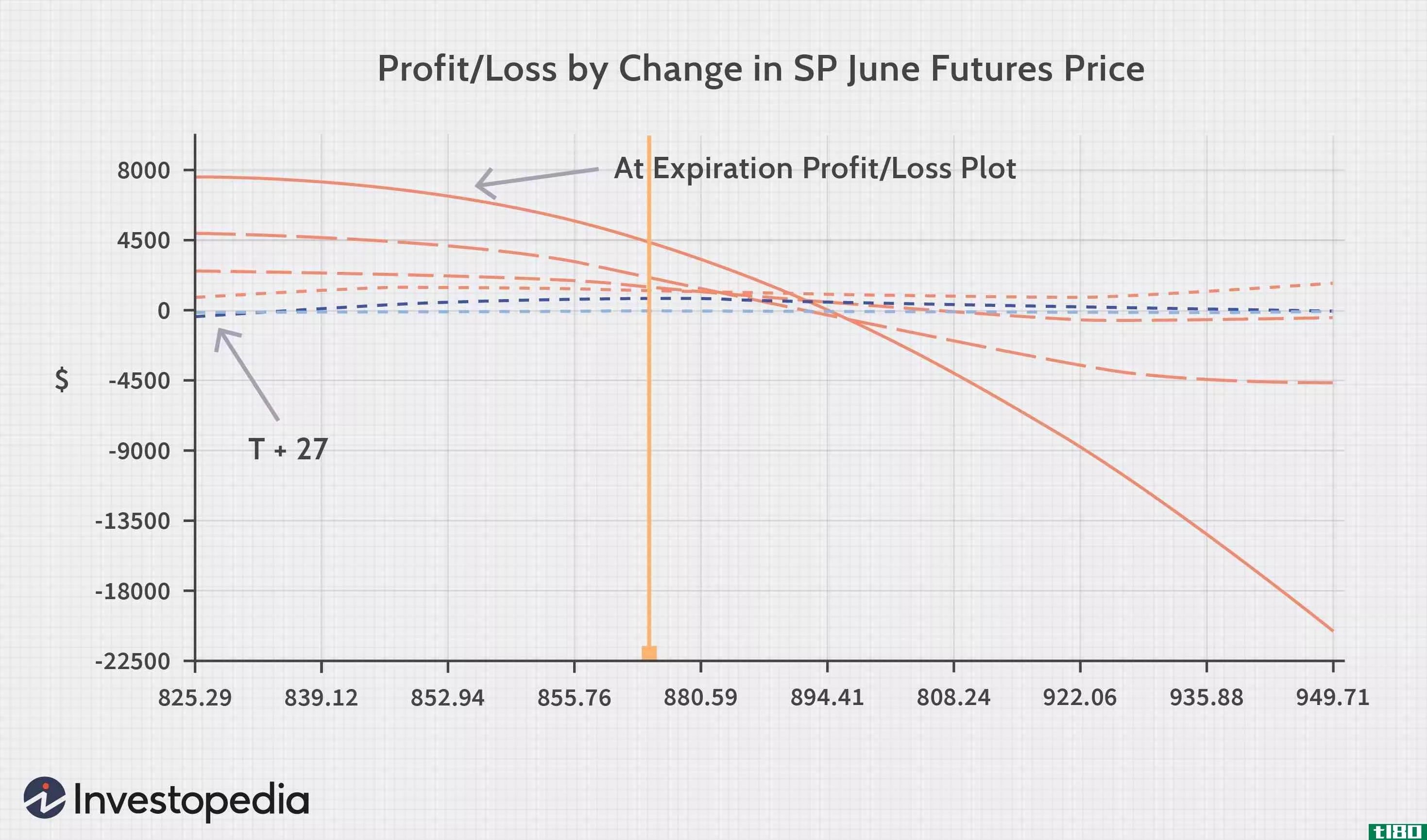

期权:隐含波动率和日历价差

...中立”战略。 进入日历价差时,重要的是要考虑隐含波动性的当前和未来预期水平。在讨论隐含波动率变化对日历价差的影响之前,让我们先看看日历价差是如何工作的,以及隐含波动率到底是什么。 日历传开...

隐含波动率:低买高卖

...他金融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。 为了更好地理解隐含波动性以及它是如何驱动期权...

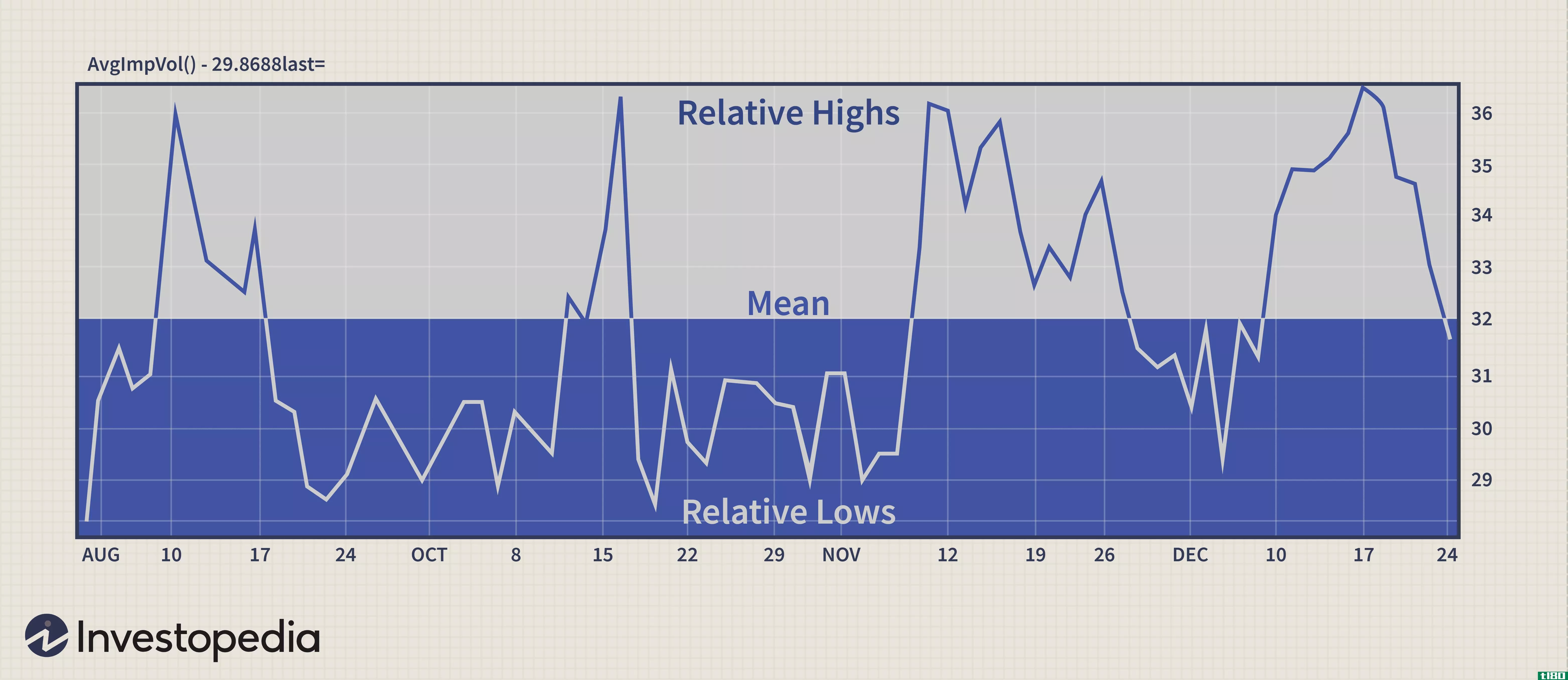

用波动率确定市场方向

...动率指数的符号。它是根据标准普尔500指数衡量各种期权隐含波动性水平的一种方法,而不是历史或统计波动性;这一指标被称为“投资者恐惧指数”,因为它反映了投资者对近期市场波动或风险的最佳预测。一般而言,VIX在金...

从持仓中立交易中获利

...将研究一种三角洲中立的交易期权方法,这种方法可以在隐含波动性下降中产生利润(IV),即使不发生基础资产的任何变动。 做空织女星 这里介绍的位置增量法是一种在静脉高压时得到短织女星的方法。做空高IV的织女星...

期权价格波动关系:避免负面意外

...至当市场如预期的那样变动。然而,仔细观察就会发现,隐含波动率的变化通常是罪魁祸首。 虽然知道波动性对期权价格行为的影响有助于缓冲损失,但它也可以为胜出的交易带来丰厚的回报。诀窍是要了解价格波动的动态历...

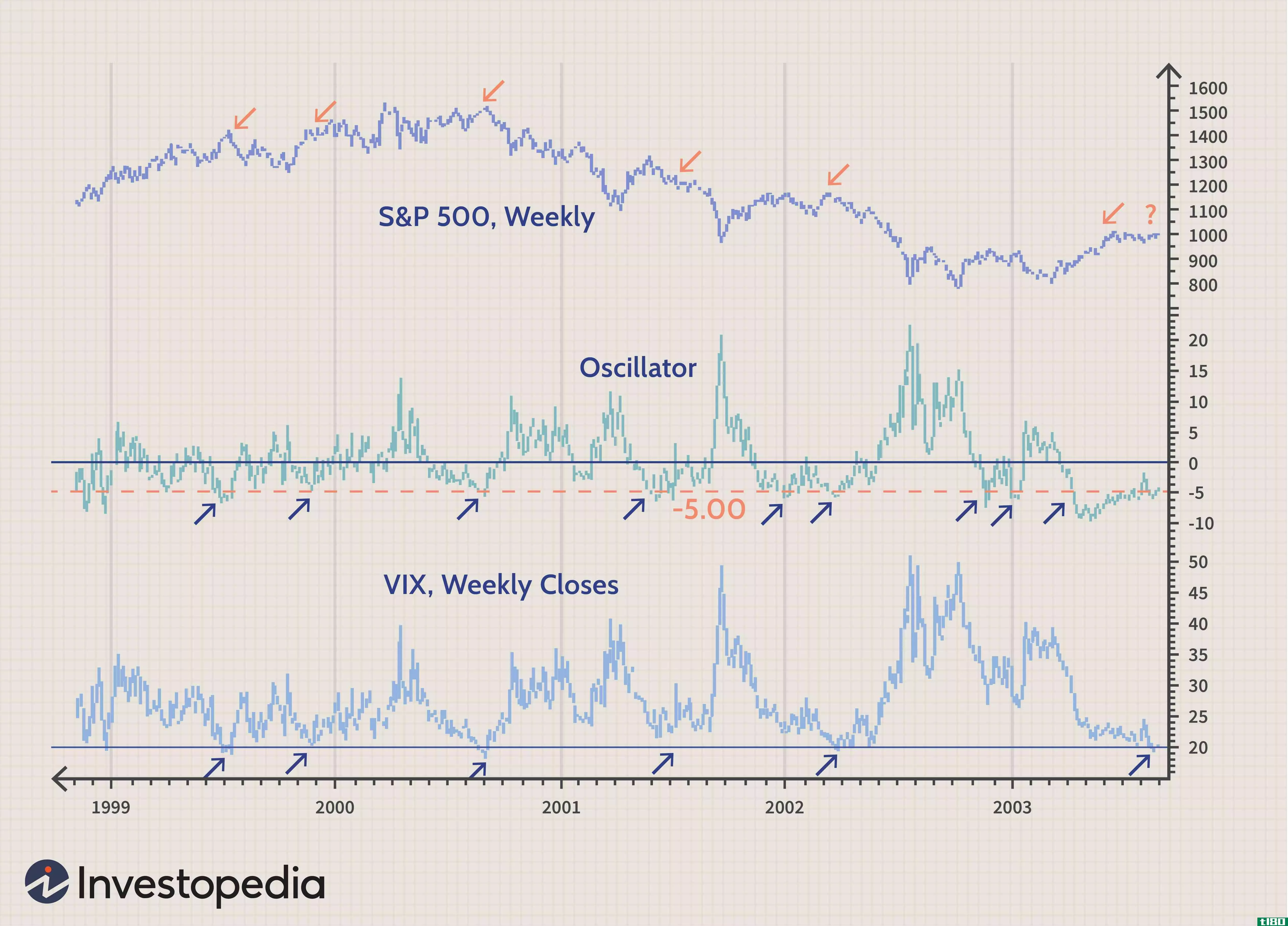

波动率指数:解读市场情绪

...波动率指数(VIX)的指数,该指数基于标准普尔500指数的隐含波动率;500指数期权。 本文将探讨VIX如何被用作相反的市场指标,VIX如何衡量机构情绪,以及为什么对VIX的理解倾向于多头和空头看跌期权。 关键要点 波动...

0 篇文章