当股票遭遇重大调整或长期熊市时,这些文字往往在几周前就挂在墙上。虽然均值回归通常意味着小损失会自己逆转,但每一个大损失都是从一个小损失开始的。来自交易信号的危险信号可以帮助投资者知道何时考虑下行对冲保护。最好的对冲通常取决于投资者察觉危险的时间有多早。...

当股票遭遇重大调整或长期熊市时,这些文字往往在几周前就挂在墙上。虽然均值回归通常意味着小损失会自己逆转,但每一个大损失都是从一个小损失开始的。来自交易信号的危险信号可以帮助投资者知道何时考虑下行对冲保护。最好的对冲通常取决于投资者察觉危险的时间有多早。

关键要点

- 如果投资者预期未来会出现麻烦,VIX看涨期权是一个不错的选择,因为如果市场出现反弹而不是崩盘,VIX看涨期权仍将受益于更高的波动性。

- 买入看跌期权或做空标准普尔500指数,在股市崩盘前效果最佳。

- 一旦标普500指数已经开始下跌,或者美联储正在加息,现金往往是最佳选择。

- 长期国债通常是崩盘后的最佳选择,尤其是在美联储似乎有可能降低利率的情况下。

- 在长期熊市期间,黄金经常提供人们通常预期的股票表现。

1.买入vix看涨期权

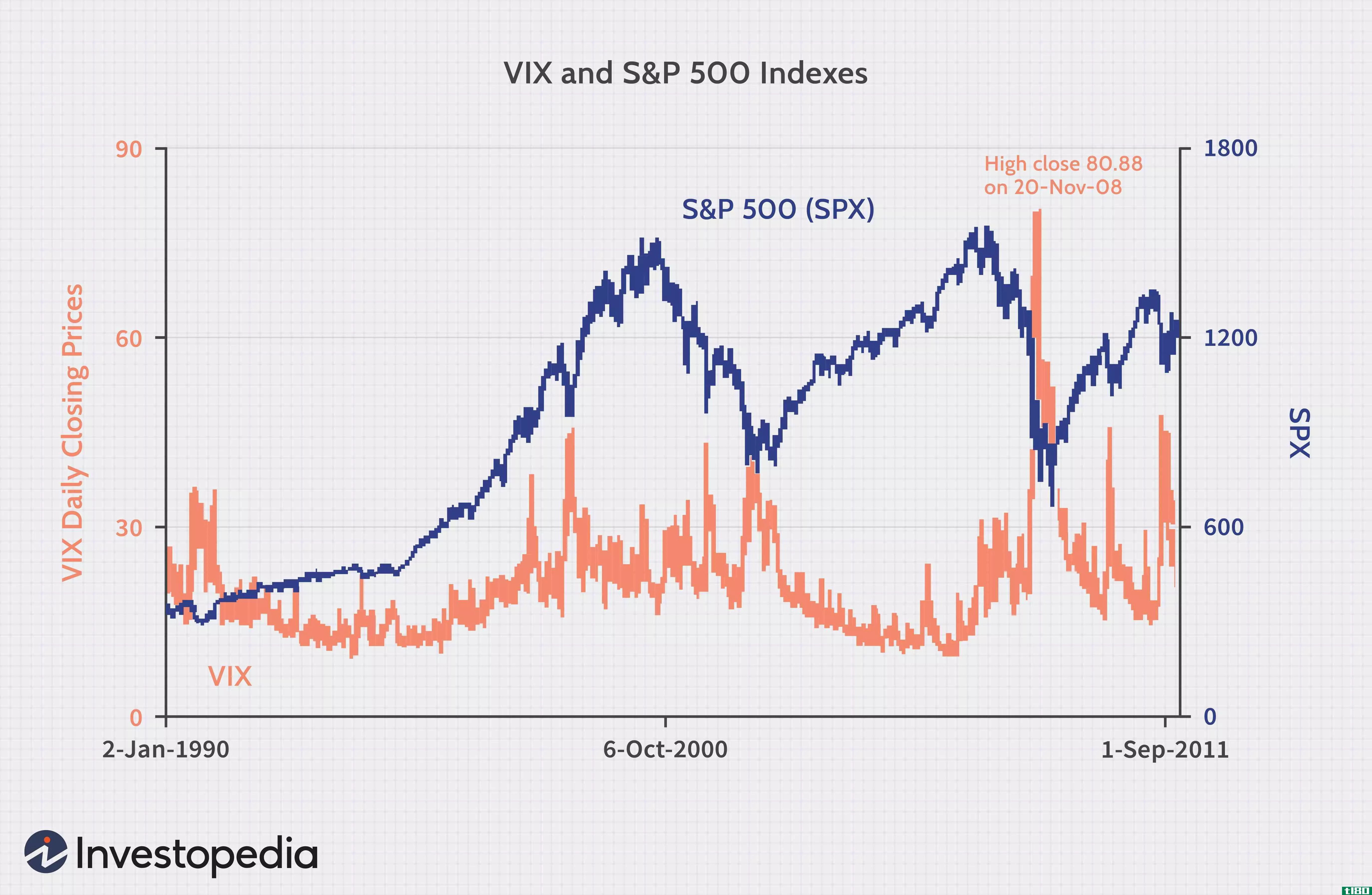

VIX指数衡量标准普尔500指数所暗示的波动性的市场前景;p500股指期权价格。市场往往在崩溃前变得更加动荡,残酷的市场低迷几乎总是带来额外的波动性飙升。这使得做多波动成为一种合乎逻辑的策略。有两种方法可以做到这一点,第一种是购买芝加哥期权交易所(CBOE)上市的VIX看涨期权。看涨期权通常随波动率指数(VIX)上升,选择合适的执行价格和到期日至关重要。例如,一个执行价超出了实际价值,就一事无成,溢价也就损失了。请注意,看涨期权是基于波动率指数期货价格,看涨期权价格并不总是与指数完美相关。

第二种方法是买入iPath标准普尔500指数VIX-ST期货交易所交易网络(NYSEARCA:VXX),但它面临着业绩问题。它是交易所交易票据(ETN),而不是ETF,与VIX看涨期权一样,它基于VIX期货。这导致了一些怪癖。例如,VXX的移动方向与S&;P 500 16%的时间。然而,人们期望它朝着相反的方向发展。VIX看涨期权是通过做多波动性进行对冲的更好选择。

期权和VIX受益于波动性,因此在熊市出现之前或在下跌的平静期买入VIX看涨期权至关重要。在崩盘期间买入VIX看涨期权通常会导致巨额亏损。

2.短接s&;p 500或买入看跌期权

有几种方法可以直接对冲标准普尔500指数。投资者可以做空标普500指数ETF,做空标普500指数ETF;500点期货,或买一个逆标普;Rydex或ProFunds的P 500共同基金。他们还可以购买标普的看跌期权;P 500 ETF或标准普尔500指数;P期货。许多散户投资者对这些策略中的大多数并不熟悉。他们往往选择安然度过跌势,并招致两位数的巨额投资组合损失。看跌期权选择的一个问题是,在大幅下跌期间,期权溢价会随着波动性的增加而上升。这意味着一个投资者可能是正确的方向,但仍然亏损。卖空可能不适合那些只是随意参与市场的投资者。

做空方法奏效的第一个关键是在下跌前买入。做空和看跌期权的巨大优势在于,允许投资者直接从标普500指数下跌中获利。不幸的是,这也给他们带来了标普500指数上涨时亏损的劣势,而标普500指数通常会上涨。做空成功的另一个关键是在市场上涨时迅速出局。

3.在投资组合中筹集现金

由于税收问题,许多投资者不愿抛售,但在2008年和2020年的熊市中,他们损失了大量资金。为了收支平衡,他们需要大量的收益。减少税收负担的一种方法是通过卖出亏损的头寸来抵消盈利的股票销售。筹集现金不一定是一个全有或全无的决定。

当杰西利弗莫尔担心自己的投资组合出现亏损时,他谈到了“抛售到沉睡的水平”。如果一个投资者完全投资于股票,筹集现金到20%,30%,40%或任何认为必要的。有些人选择卖掉一切,等待硝烟散去。另一个策略是在股票上设置尾随止损,这样如果股票继续逆市上涨,利润就会累积。如果头寸下跌,止损将从投资组合中移除头寸。

利弗莫尔还说,有时间去长,有时间去短,还有时间去钓鱼。现金是钓鱼的好去处。这通常发生在美联储(federalreserve)一再加息的时候,这会阻止大多数资产价格上涨。既然美联储不想让市场崩溃,他们会在任何东西跌得太远之前停止加息。因此,做空s&;第500页。只是坐下来,放松,享受更高的利率在货币市场。现金的另一个原因是在意外下跌时减少损失。现金的长期回报率很低,但这比卖空标普的负回报要好;第500页。

4.长期国债

在一场全面的抛售恐慌中,投资者会利用向优质或安全方向的逃离,转而购买美国国债,通常是在为时已晚之后。许多人涌进现金,然后开始担心回报,并购买国债的收益率。跟随“从众心理”进入美国国债似乎是愚蠢的,因为它们正变得估值过高。然而,如果一个交易者在股市崩盘后有意识地介入,这种方法是有效的。

购买长期国债的主要原因,尤其是在标普指数下跌之后购买零国债;P 500崩溃是美联储的问题。美联储经常在市场大幅下跌后降息并购买国债,以防止通货紧缩、降低失业率和**经济。当美联储采取类似的激进行动时,美国国债价格就会大幅上涨。美国国债通常也会在一年多次加息结束后反弹。尽管21世纪初的低利率意味着未来的回报率会降低,但美国国债的长期回报率还是不错的。

5.去淘金

在股市最初崩盘期间留在股市、错过美国国债反弹的投资者,仍然可以用黄金对冲标普500指数进一步下跌的风险。黄金并不总是在崩盘中上涨,但在长熊市中往往会回升。特别是,在20世纪70年代高通胀时期和2000年至2010年美国失去的十年里,黄金大幅上涨。

从长远来看,黄金保持其价值,它往往会产生股票投资者预期的那种表现。在熊市的几十年里,黄金的年回报率通常在15%或更高,而很少有股票能达到这一水平。虽然黄金也会崩盘,但从长期来看,它的风险要小得多,回报也远高于做空标准普尔500指数。最后,对于不想购买和持有实物金条的投资者来说,还有大量黄金ETF可供选择。

有很多方法可以抵御暴风雨

市场动荡是投资游戏的一部分,永远不会消失。当风暴来临时,投资者应该用有效的对冲手段武装自己,直到好日子到来。投资者不必成为投机者来使用对冲工具。购买和持有美国国债,甚至黄金与股票一起显著降低了投资组合的波动性,回报率仅略低。尽管看跌期权长期亏损,但买几个月的看跌期权也能帮助一些股票投资者坚持他们的计划。对冲有助于投资者在压力较小的情况下进行资产配置,以实现目标。