你可能感兴趣的文章

表4562:折旧和摊销定义

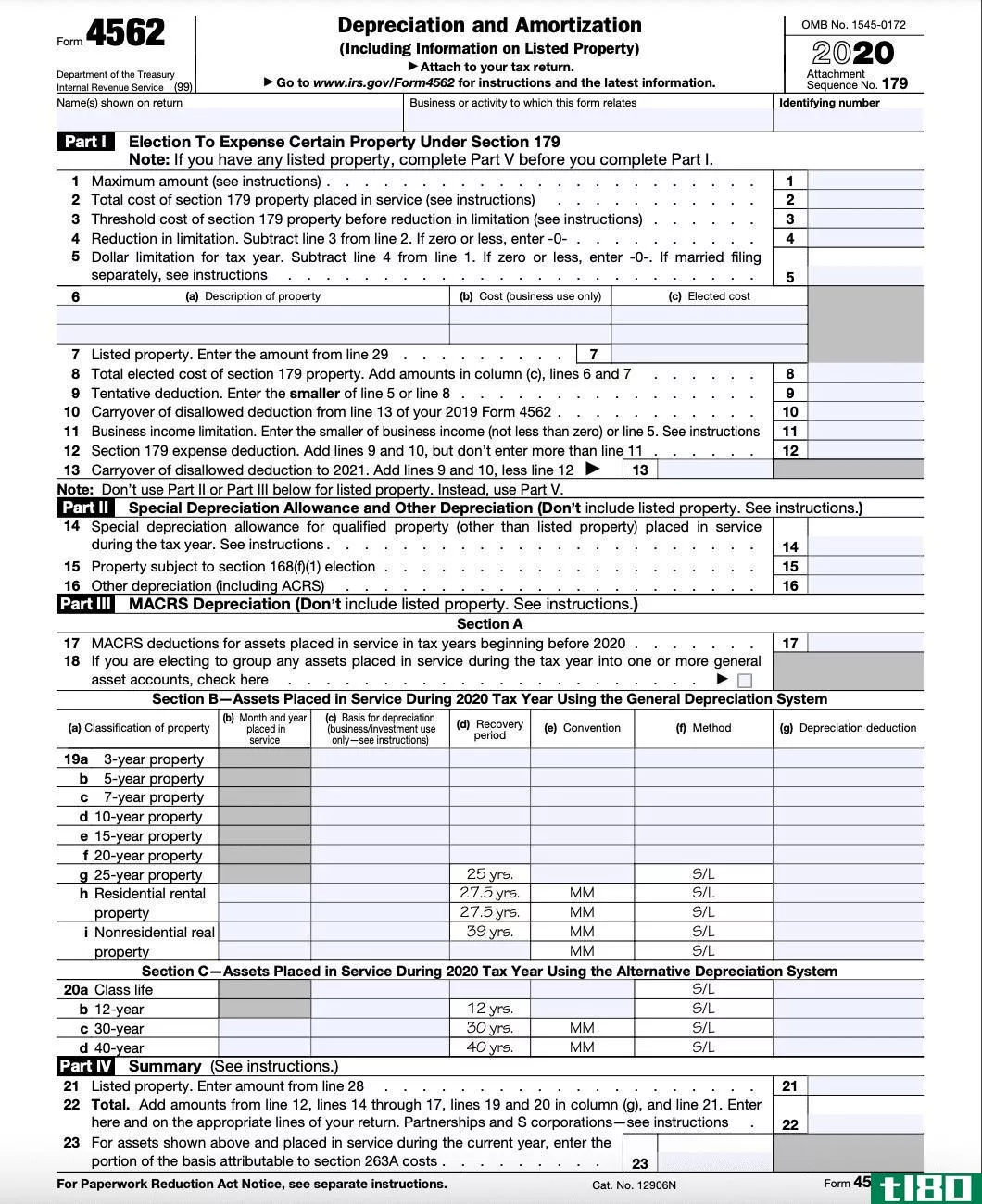

...部分 本节适用于1986年制定并在今天继续适用的经修改的加速成本回收制度(MACRS)下的基本折旧(不包括列入第五部分的上市财产折旧)。第17行的单个条目用于报告上一纳税年度投入使用的资产的扣除额(请参阅您以前的纳税...

如何我计算飞机折旧?(i calculate airplane depreciation?)

...。此外,如果业务使用部分低于50%,则不能使用修改后的加速成本回收系统(MACRS)下使用的加速方法,并且必须收回使用MACRS的任何先前折旧,这意味着作为收入加回。 ...

如何我计算投资性房地产折旧?(i calculate investment property depreciation?)

... 在美国,大多数企业折旧是使用改进的加速成本回收系统(也称为MACRS)计算的。IRS提供有关财产的回收类别、回收期或使用年限以及允许折旧方法的信息。住宅租赁物业和商业结构是两种主要的折旧分...

什么是macrs折旧?(macrs depreciation?)

... MACRS折旧是经修改的加速折旧成本回收系统。该折旧方法作为1986年《美国税收改革法案》的一部分实施。MACRS折旧将固定资产划分为不同的类别,这些类别定义了使用寿命和折旧期,并采用双...

什么是加速成本回收系统?(an accelerated cost recovery system?)

... 加速成本回收系统通常被称为ACR,它本质上是一种对新产品进行早期折旧的方法,导致特定日历年的税收减免增加。以下是加速成本回收系统开发的一些背景,以及为什么...

什么是资产会计?(asset accounting?)

...。当出于税务目的报告这些固定资产时,会计师必须使用改进的加速成本回收系统(MACRS)在年度税务申报中报告折旧。固定资产折旧时,资产会计必须保留两个单独的折旧计划。。 ...

什么是账面净值?(a net book value?)

... 另一种计算折旧的方法称为改良加速成本回收系统(MACRS),这是一种特殊的折旧方法,要求公司在计算企业所得税折旧时使用。这种特殊折旧方法产生了公司在计算资产账面净值时使用的特殊税值。此...

什么是折旧表?(depreciation tables?)

...了三到二十年的阶级生活。美国最常用的折旧方法是改良加速回收系统(MACRS),该系统允许在早期进行更大的扣除。存在两种类型的MACR折旧表,半年惯例和季度中期惯例。选择取决于购买房产的时间。如果在一年的最后一个季...

0 篇文章