估值模型:基于capm的苹果股票分析

资本资产定价模型(CAPM)是一种仅基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,从而使他们能够完全消除非系统性或企业特有的风险。因此,如果他们可以选择投资于多元化的资产组合,而不是投资于单一资产,他们为什么要要求单一风险溢价?我们可以很容易地说,金融世界还远未完善,还包括交易成本、税收等。让我们假设,应用资本资产定价模型(CAPM)来估计苹果普通股(Apple)的预期收益率是可能的[如需更多阅读,请参阅,财务概念:资本资产定价模型(CAPM)]。

理论上,CAPM表示为:

E(Ri)=射频+β我× [E(马来西亚令吉)−Rf](1)E(R\u i)=R\u f+\beta\u i\\times\[E(R\u M)-R\u f]\qquad\qquad\qquad\qquad\**all{(1)}E(Ri))=射频+β我 × [E(马来西亚令吉))−射频](1)

该模型表明,资产的预期收益率E(Ri)等于无风险收益率和市场风险溢价之和乘以β,βi、 资产的一部分。特定资产的贝塔值反映了其系统风险。该方程不包含任何非系统风险因素。βi是E(Ri)与超额市场收益E(RM)-Rf的回归线的斜率。这里有一个逐步的方法来应用CAPM来估计苹果的预期收益(相关阅读请参考Beta:了解风险)。

1:43

估值模型:基于CAPM的苹果股票分析

1.选择市场组合代理

股票市场投资组合是一种包括市场上交易的所有资产的投资组合。构建这样一个投资组合既昂贵又耗时;因此,我们可以使用股票市场指数作为市场投资组合的代理。S&;p500指数是一个资本化加权指数,由500家美国主要大盘股公司组成,约占所有交易股票市场的80%,市值约为25万亿美元,是指数中所有股票市值的总和。

2.苹果β的估算

我们可以通过将苹果的收益率与标准普尔指数进行回归,来估计苹果股票的贝塔系数;P 500的回报。估算β的简单方法是使用以下公式:

βI=Cov(I,M)Var(M)或βI=ρ一、 米σ我σM(2)\beta\u I \=\\frac{\text{Cov}(I,M)}{\text{Var}(M)}\text{or}\beta\u I \=\\frac{\rho{I,M}\sigma{I}{\sigma{M}\qquad\qquad\qquad\qquad\\**all{(2)}β我 = Var(M)Cov(I,M) 或者β我 = σMρ一、 米σ我 (2)

其中,Cov(I,M)是苹果(I)和市场回报(S&;P 500),Var(M)-市场方差,ρ一、 M——S&;回报率之间的相关系数;p500和苹果股票,σ我和σM分别是苹果收益和市场收益的标准差。我们估算公司贝塔系数的出发点是根据历史股票回报数据估算其历史贝塔系数。为此,让我们下载历史每月苹果回报和s&;P 500回报(2005年1月至2014年12月)。下面是苹果股票收益率与标准普尔500指数的对比图;p500指数的回报率有助于说明苹果的beta是其回归线的一个斜率。

利用方程(2)计算历史贝塔系数,得到历史贝塔系数1.26(β历史=1.26)。假设一项资产的贝塔系数具有均值回复性质,这意味着从长期来看,它会回复到市场贝塔系数1。因此,在实践中,对历史贝塔系数进行调整,以考虑贝塔系数的这种性质,从而进行事前计算。我们通过以下等式调整苹果的历史beta:

β调整后=(1)− α)×β历史+α × 1(3)\beta{\text{adjusted}}\=\(1\-\\alpha)\times\beta{\text{hist}}+\alpha\\times\1\qquad\qquad\qquad\squad\**all{(3)}β调整 = (1− α)×β历史+α × 1(3)

哪里α 是长期贝塔值接近市场贝塔值的速度,等于1。所以,这个值越高α, 贝塔越快接近1。根据经验,α 取0.33。因此,我们可以计算调整后的beta,baddjusted。

β调整后=0.67× β历史+0.33× 1≈ 1.18\beta{\text{adjusted}}\=\0.67\\times\\beta{\text{hist}}\+\0.33\\times\1\\approx\1.18β调整 = 0.67× β历史 + 0.33× 1≈ 1.18

3.确定无风险利率和市场收益率

通常,10年期美国国债收益率被用作名义无风险利率的代表。截至2015年2月11日,10年期美国国债收益率为2%。 我们可以假设S&;的年历史平均回报率;p500是市场预期收益的一个很好的代表。在这里,我们将其计算为月收益率的算术平均值(同样,基于10年的月度数据)并将其乘以12,得出大约5.6%的年收益率。

4.估计预期收益

现在我们有了所有的相关数据,我们可以根据公式(1)估计苹果的预期回报,假设苹果股东只因他们所承担的系统性风险而得到补偿。

6.25% = 2% + 1.18 × (5.6% − 2%)6.25\%\=\2\%\+\1.18\\次\(5.6\%\-\2\%)6.25%=2%+1.18× (5.6% − 2%)

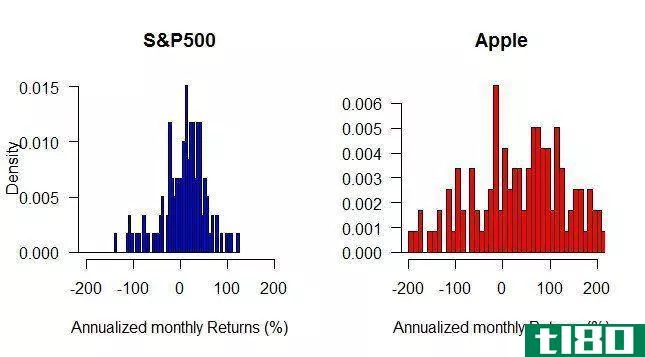

因此,基于CAPM,苹果的预期年回报率为6.25%。实际上,苹果的实际回报率相当高。资本资产定价模型不能反映资产的总风险。标准差是一个更好的估计总风险。下面的直方图比较了苹果和S&;的经验分布;P500的回报(基于2005年1月至2014年12月的相同月度回报)。

苹果月度股票收益率的年化范围之广,意味着苹果收益率的标准差有多大。高标准差解释了为什么实际收益率可能与预期收益率存在显著差异。股票收益率标准差衡量的是收益率在均值附近的离散程度,因此标准差越大,收益率在均值附近的离散度就越大。

CAPM有几个优点和缺点。更容易应用和传达模型的优点。然而,该模型并不奖励投资者的公司特定风险。由于交易成本高,并非所有投资者都能廉价地实现投资组合的多样化,因此也会承担重大的非系统性风险。因此,如果苹果股票带有很高的非系统性风险,CAPM将无法捕捉到它。此外,该模型假设投资者可以以无风险利率借贷,这在现实中是罕见的(有关阅读,请参阅CAPM模型的优点和缺点)。

有套利定价理论(APT)模型和法国Fama模型等替代模型解释了资产的预期收益,增加了更多的报酬因素。

底线

尽管CAPM(和其他模型一样)有一些缺点,但它是一个更容易和有效的起点来估计资产的预期收益。它概述了投资者仅承担系统性风险时应预期的回报水平。应用苹果,我们得到的年预期回报率约为6.25%。

- 发表于 2021-06-05 12:22

- 阅读 ( 421 )

- 分类:商业金融

你可能感兴趣的文章

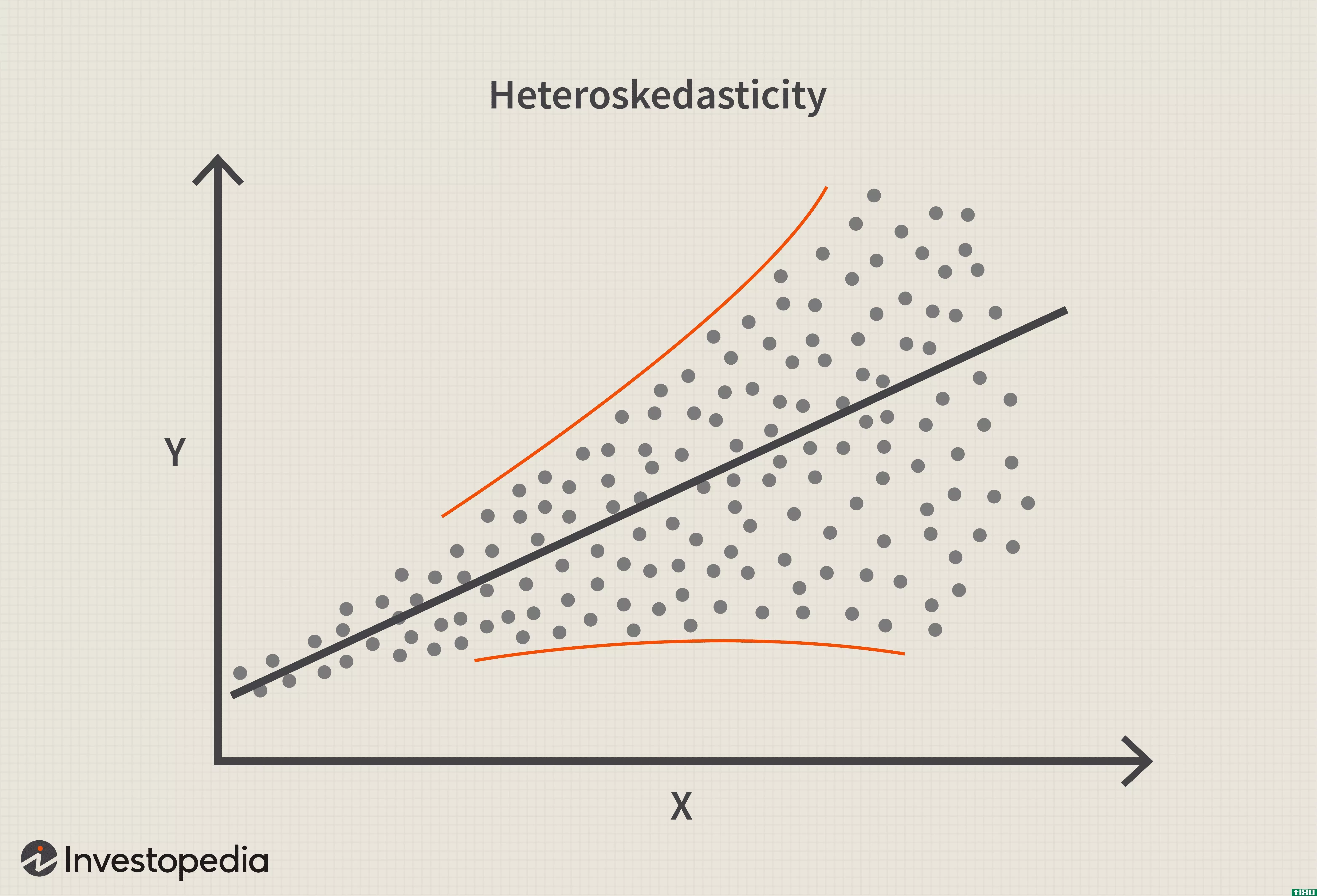

异方差性

...推移逐渐散开,如上图所示。 异方差性违反了线性回归模型的假设,因此会影响模型的有效性 虽然异方差性不会导致系数估计的偏差,但它确实会降低估计的精度;较低的精度增加了系数估计值偏离正确总体值的可能性。...

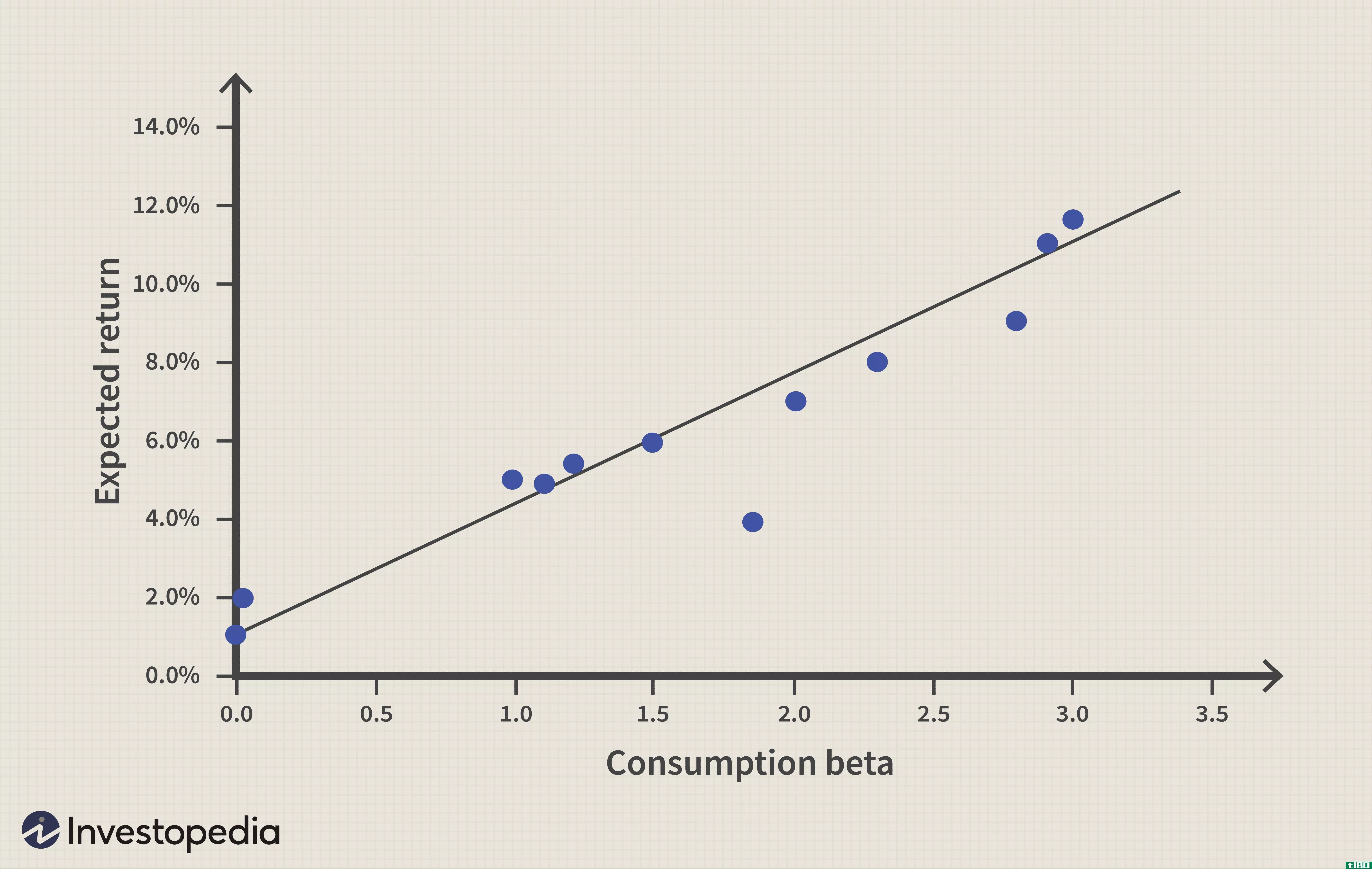

抓住ccapm

...罗伯特·卢卡斯分别在1979和1978提供了消费资本资产定价模型(CCAPM)的基础。 他们的模型是传统资本资产定价模型(CAPM)的扩展。它最好用作理论模型,但有助于理解金融资产收益率随时间的变化,在某些情况下,其结果...

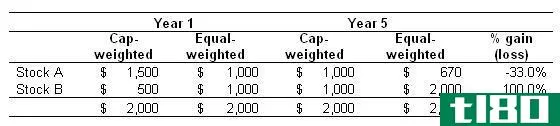

基本加权指数投资简介

...将占投资组合的50%,不管它是高估还是低估。 五年后,估值误差得到修正,两支股票的估值都达到了1000美元。在这种情况下,如果你的投资组合基于资本化加权指数,你的回报率将为零。另一方面,把钱放在等权重指数的投...

贴现现金流分析的三大陷阱

...贴现现金流(DCF)分析作为所有产生现金流的资产的首选估值方法。在理论上(在大学期末考试中),这项技术非常有效。然而,在实践中,DCF很难应用于股票评估。即使有人相信DCF的福音,其他方法也有助于生成股票的完整估...

如何选择最佳的股票估值方法

当决定用哪种估值方法对一只股票进行第一次估值时,投资者很容易被众多可用的估值技术所淹没。有一些估值方法相当简单,而其他方法则更复杂。 不幸的是,没有一种方法最适合每种情况。每个股票都是不同的,每个行业...

在excel中计算capm:知道公式

资本资产定价模型(CAPM)是有效市场假说和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的...

如何建立像布莱克-斯科尔斯那样的估值模型

对期权进行估值可能是一件棘手的事情。考虑以下场景:2015年1月,IBM股价为155美元,您预计它将在未来一年走高。您打算以155美元的ATM执行价购买IBM股票的看涨期权,与以高买入价购买股票相比,基于较小的期权成本(期权溢...

权益成本(cost of equity)和收益留存费(cost of retained earnings)的区别

...因此,留存收益价值的成本估计了投资者希望从资本资产估值模型(CAPM)得出的企业股权投资中获得的回报。比较参数权益成本留存收益成本定义权益成本是权益所有者所需的回报率,或者我们可以要求股东拥有的权益。未支...

什么是特征线?(a characteristic line?)

...低于特征线的基金相对于其风险而言回报异常低,被认为估值过高。 ...

什么是资本资产定价模型?(the capital asset pricing model?)

...的股票的可行性也至关重要。通过以这种方式对股票进行估值,投资者可以确定与投资相关的风险程度,并了解在给定的时间段内可以合理预期的风险回报类型。这通常被称为投资的系统性或市场风险,是预测将股票添加到投资...