你可能感兴趣的文章

如何用google脚本在google表单中发送电子邮件

... function sendArticleCountEmails() { var ss = SpreadsheetApp.getActiveSpreadsheet(); ss.setActiveSheet(ss.getSheetByName("Send-Emails")); var sheet = SpreadsheetApp.getActiveSheet(); var dataRange = sheet.getRange("A2:F4"); var data = dataRange.getValues(); ...

3个令人印象深刻的google文档脚本,可自动执行文档

...n() { // Display a dialog box for each field you need information for. var ui = DocumentApp.getUi(); //var resp***e = ui.prompt('Enter Name', 'Enter sales person's name', ui.ButtonSet.OK); var nameResp***e = ui.prompt('Enter sales pers*** name'); var client1Resp***e = ui.prompt('Enter client ...

如何构建自己的usenet索引器

...: apt-get update Ubuntu上大多数与网站相关的内容都存在于/var/www中,因此让我们为我们的安装创建一个目录,并对该文件夹设置可写权限: mkdir –p /var/www/newznab chmod 777 /var/www/newznab 接下来我们需要安装PHP: apt-get install –y php5 ph...

如何在ubuntu上查看和写入系统日志文件

...大量事件记录到磁盘上,它们大部分以明文形式存储在/var/log目录中。大多数日志条目都经过系统日志守护程序syslogd,并写入系统日志。 Ubuntu提供了许多查看这些日志的方法,可以是图形方式,也可以是命令行方式。您还可以...

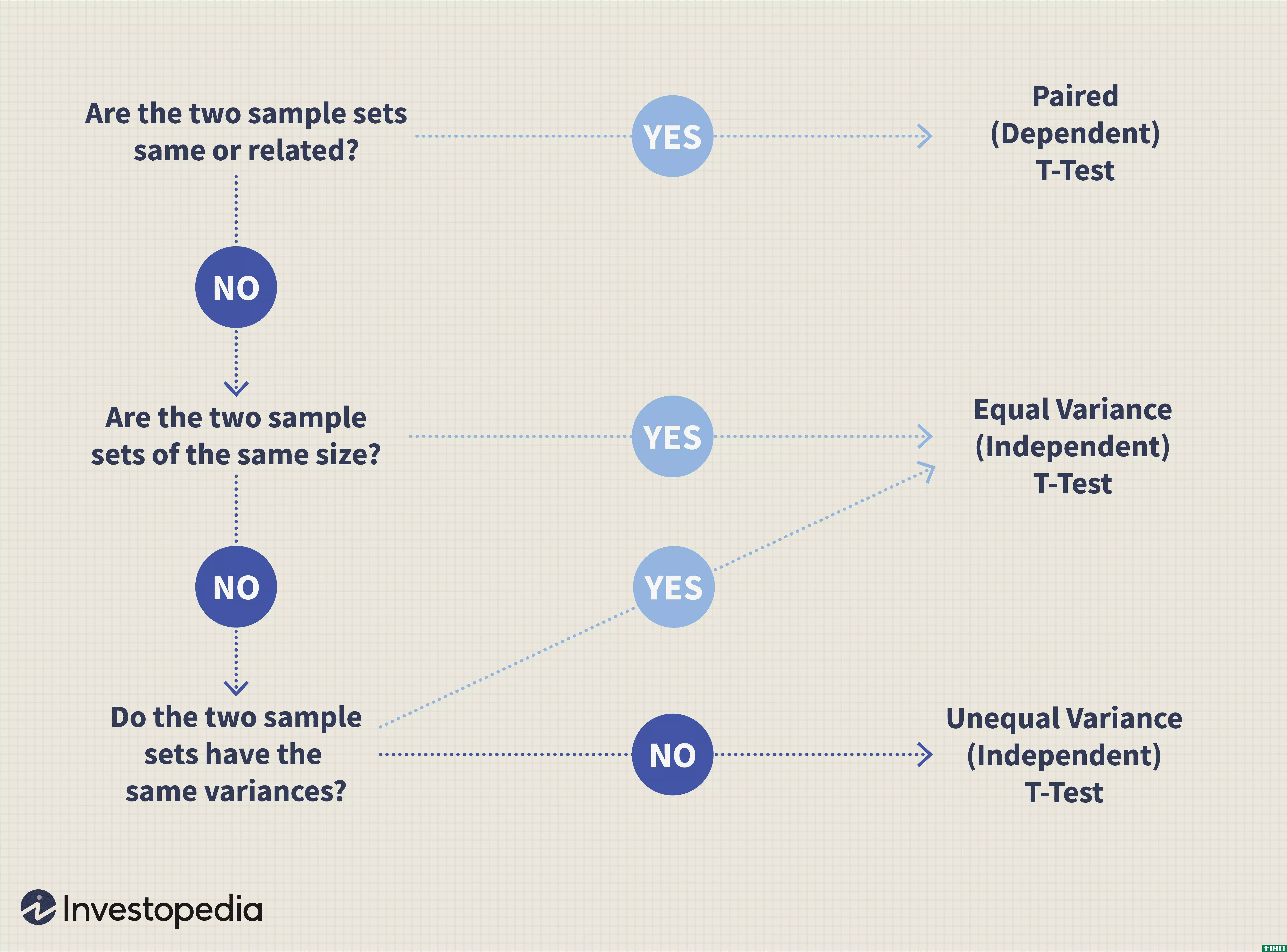

t检验

...t检验的t值和自由度: T值=平均值1−平均值2(n1−1)×var12+(n2−1)×var22n1+n2−2×1n1+1n2where:mean1 and mean2=每个样本集的平均值var1和var2=每个样本集的方差\begin{aligned}&amp\text{T-value}=\frac{mean1-mean2}{\frac{(n1-1)\times var1^2+(n2-1)\t...

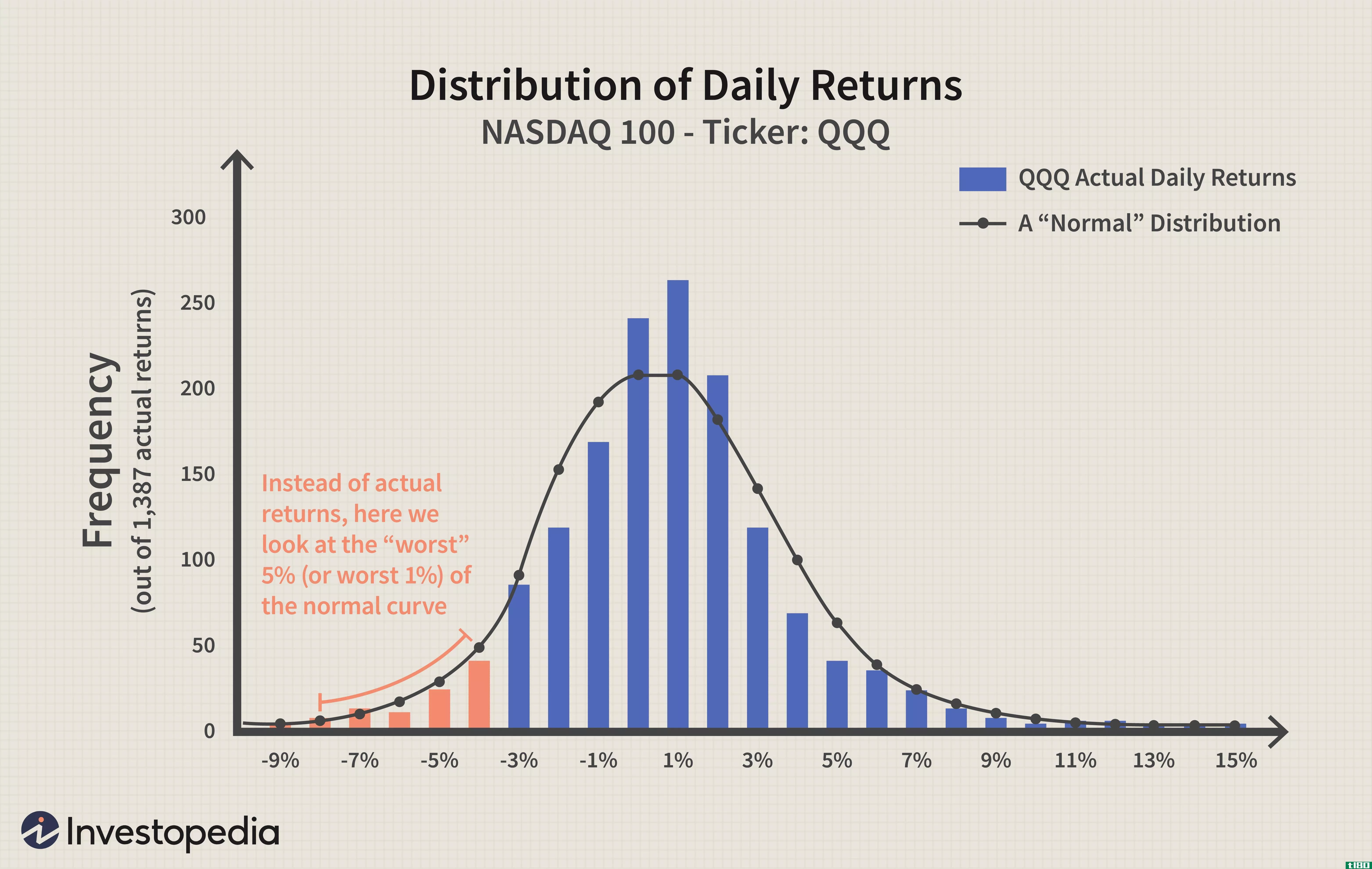

风险价值简介

风险价值(VAR,有时也叫VAR)被称为“风险管理的新科学”,但你不需要成为一个科学家就可以使用VAR。 在本系列的第1部分中,我们将介绍VAR背后的思想以及计算VAR的三种基本方法。 var背后的理念 最流行和传统的风险度...

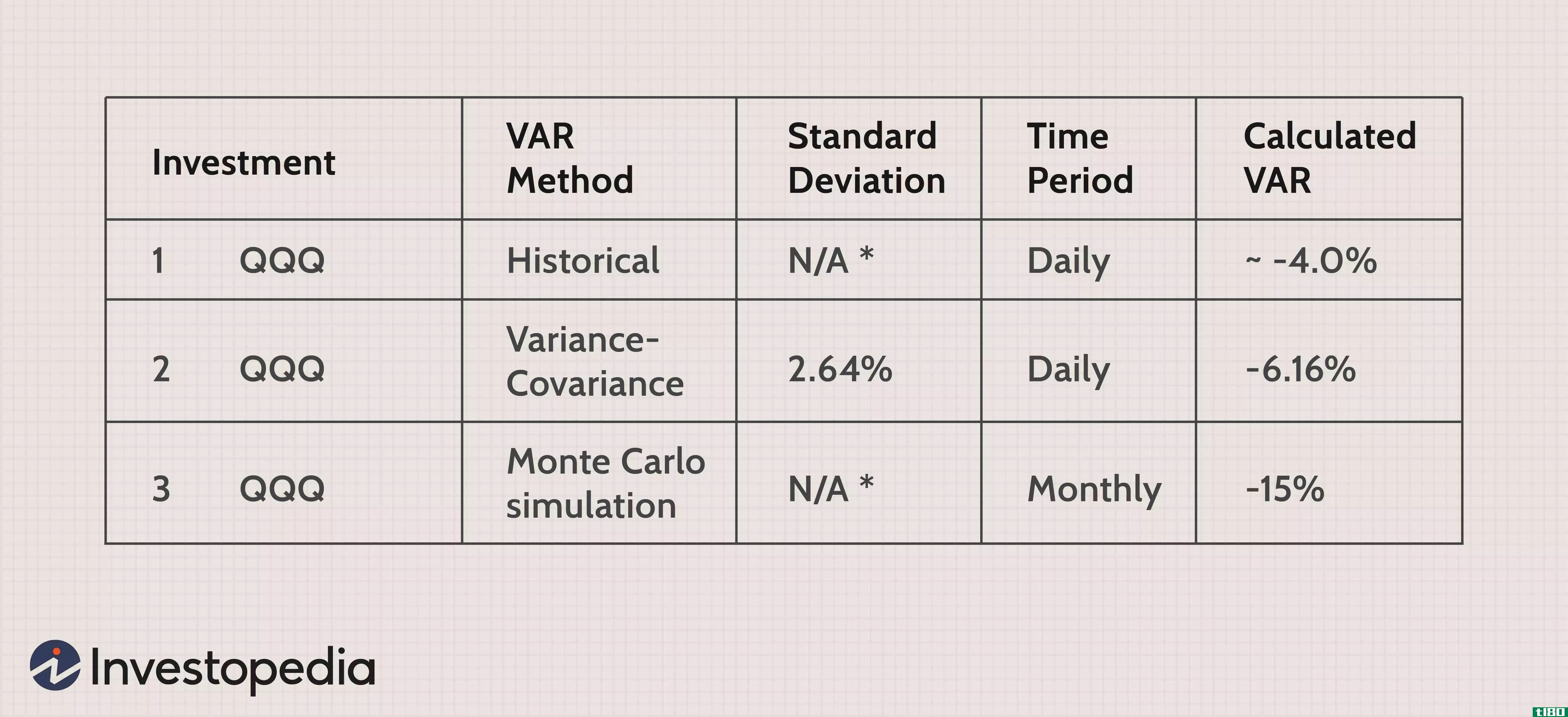

如何将风险价值转换为不同的时间段

在这里,我们将解释如何将一个时间段的风险价值(VAR)转换为不同时间段的等价VAR,并向您展示如何使用VAR来估计单个股票投资的下行风险。 将一个时间段转换为另一个时间段 在第一部分中,我们计算了纳斯达克100指数(...

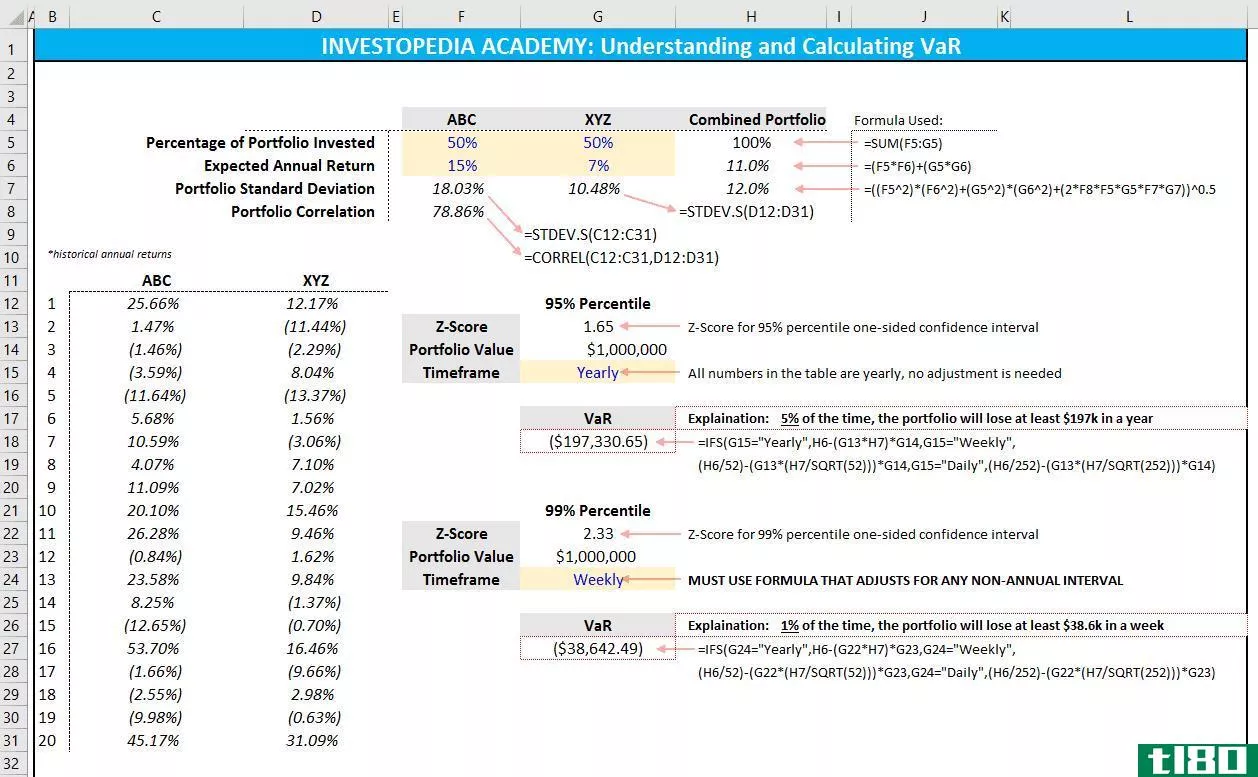

如何在excel中计算风险价值(var)?

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应...

找到多个域在谷歌搜索结果中突出显示你最喜欢的网站

...出现时,您就不会错过它们。只需复制下面的代码,并将var sites行下的域替换为要跟踪的域。每个站点旁边都有一个HTML颜色代码,如果您喜欢使用此表查找正确的代码,可以自定义该颜色代码。 // ==UserScript== // @name Locate...

平均成本和边际成本之间的关系

平均成本与边际成本关系的类比 平均成本和边际成本之间的关系可以通过简单的类比很容易解释。与其考虑成本,不如考虑一系列考试的成绩。 假设你在一门课程中的平均成绩是85分。如果你在下次考试中得到80分,那...