当涉及到雇主赞助的计划时,比如401(k)计划,对工人、储户和投资者(你应该把自己看作三个)来说,最大限度地利用这些计划是至关重要的。...

当涉及到雇主赞助的计划时,比如401(k)计划,对工人、储户和投资者(你应该把自己看作三个)来说,最大限度地利用这些计划是至关重要的。

虽然与其他计划(如403(b)s)有一些不同,但大多数建议都适用于美国所有的主要计划,无论是401(k)s还是个人退休账户(ira)。

关键要点

- 坚持储蓄是成功的退休计划的关键。

- 一定要为401(k)计划缴纳足够的费用,才能有资格从你的雇主那里获得相应的缴费。

- 对退休计划中各种投资的潜在成本和费用要保持警惕。

人们越来越多地依靠自己来为自己的退休生活做准备。传统的养老金制度在公务员制度或加入大量工会的行业之外几乎闻所未闻。雇主和**都越来越多地将越来越多的责任(和风险)转移到工人个人身上。

401(k)计划旨在填补这一空白,并为美国工人提供税收优惠的方式,为他们的退休储蓄。

401(k)供款限额

对于那些有雄心壮志和财力充分利用401(k)计划的员工来说,最好的开始方式之一就是向后工作。拿你的最高年供款,除以一年中的发薪期数,然后看看剩下多少。

2021年,最高供款限额为19500美元,如果你年龄在50岁或以上,则补缴6500美元。 你的雇主也可以为你的401(k)缴费。对于2021年,综合限额为58000美元,或64500美元的补足金额。

罗斯401(k)对401(k)

你的雇主可以在普通401(k)和罗斯401(k)之间做出选择。供款限额是相同的,但是Roth 401(k)是由税后美元资助的,就像Roth个人退休账户(见下文)。

任何一种401(k)计划都是为退休储蓄的重要方式。Roth 401(k)为那些收入过高而无法向Roth IRA缴纳税款的纳税人提供Roth IRA福利免税分配,在您的一生中不需要最低分配额,因为这些钱以后可以转入Roth IRA。

对Roth 401(k)s和Roth ira的供款使用税后美元,而对401(k)s和传统ira的供款使用税前美元。

最大401(k)

你能负担得起存最多的钱吗?如果是这样的话,除了在计划选项范围内尽可能做出最佳投资决策之外,你不需要做更多的事情。如果你负担不起这笔钱,就把它削下来,直到你能付得起为止。很明显,抵押贷款或房租、水电费和食物等费用都需要支付,而把这么多钱存起来,以至于你需要累积信用卡债务才能度过一个月,这是毫无意义的。

即使你不能作出最大的贡献,考虑补充这与任何奖金或利润分享支付你收到。许多公司允许您将这些金额直接存入您的401(k)。这是一个好主意,只要有可能,一旦有奖金支票在手,许多良好的意图就会出现错误。

最重要的是,要保持一致。设定一个具体的工资金额,除非必须更改,否则不要更改。同样的,不要因为经济或政治新闻让人沮丧一段时间而试图给市场计时或减少捐款。

如果可以的话,尽量节省至少15%的工资总额。这一数额,再加上这些储蓄的合理投资回报,应该足以补充社会保障,为舒适的退休生活提供资金。

401(k)雇主匹配

充分利用与雇主的匹配关系是让你的401(k)计划发挥最大效用的最重要策略之一。根据特定的规则和限制,您的雇主提供的金额与您提供的金额相同,或占一定比例。

这有效地使你的退休储蓄翻倍,而不会降低你的工资或增加你的税收负担。一旦你贡献了你工资的3%(或更高),很多雇主的竞争就开始了——所以尽你所能努力做到这一点。

想不想再找一个理由让你的雇主配得上你?在许多情况下,雇主计算成本,并根据完全匹配来计算员工的工资。如果你不好好利用这一点,你就等于把钱还给别人了。

有些雇主选择用公司股票来匹配你的供款。虽然这并不总是像现金一样令人满意,但它不应该阻止你最大化你的比赛。通常,这些股票可以在合理的短期内以合理的成本**并转换为现金。

要求的最低分配(RMD)

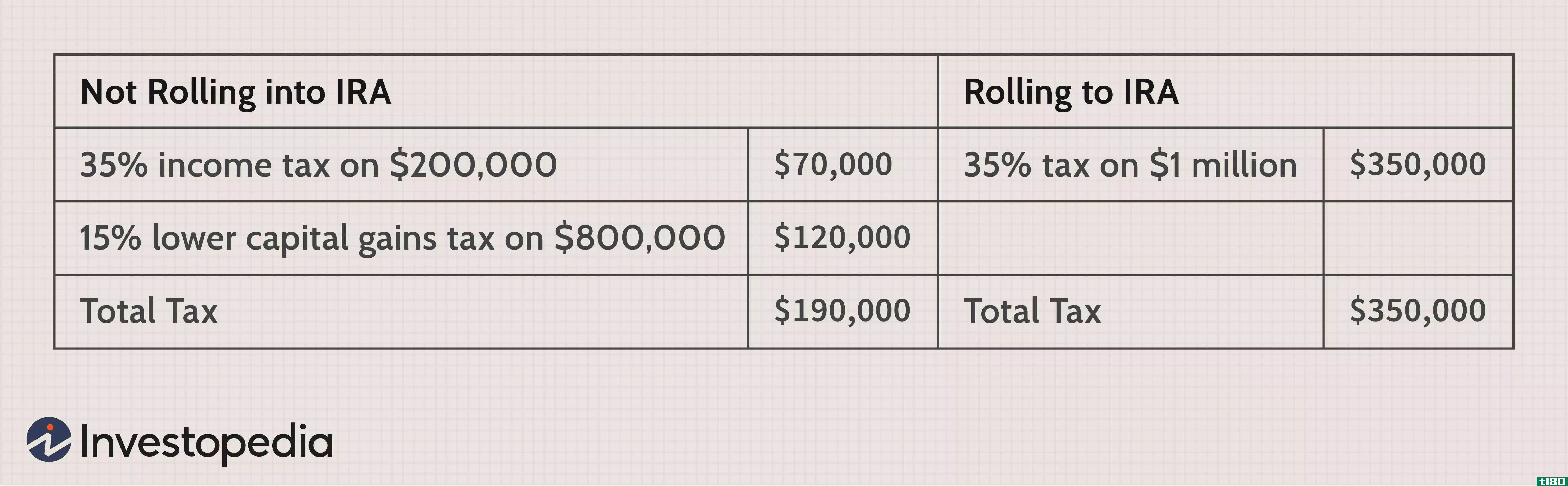

与其他一些退休储蓄计划一样,401(k)计划要求最低分配额(RMDs)。在72岁时,401(k)户必须开始服用RMDs,不管他们是否需要钱。国税局对此是认真的:没有提取正确的金额将被处以50%的罚款。

但是,如果一个雇员仍然为发起该计划的同一个雇主工作,RMDs不适用。请记住,Roth 401(k)中的资金可以转给Roth IRA,在所有者的生命周期内,该IRA没有要求的最低分配。

在2020年3月通过《冠状病毒援助、救济和经济安全法案》(Coronavirus Aid,Relief,and Economic Security,CARES)之后,房主们在2020年不必领取RMDs,该法案暂时免除了ira和其他退休计划的分配要求。这项法案并不影响Roth IRAs,在房主死后才要求退房。

401(k)归属

雇主可以要求一定的服务年限,才能将其相应的供款归雇员所有。这称为授予时间表。 一般来说,有两种401(k)授予计划:

- 当员工在一段时间后从持有0%的匹配供款变为100%时,就会发生悬崖勒马。

- 逐步授予是指员工拥有匹配供款中越来越多的部分,直到他们最终拥有全部供款。

美国劳工部要求员工在工作六年后获得完全转归权。 不过,要想从401(k)计划和雇主的匹配中获得最大收益,了解计划的授予时间表是至关重要的。否则,如果一名员工在完全归属之前离职,公司可以收回部分或全部对等供款。

401(k)费用

作为一些员工退休计划的一部分,员工可以利用独立专业人士的投资建议。不幸的是,这个建议很少是免费的,你可能会发现你支付1%到2%的资金来获得这个帮助。

可以理解的是,许多员工在计算自己的贡献然后投资这些钱时感到不知所措。不过,支付投资建议是一个冒险的提议,主要是当涉及401(k)计划时,投资者可以获得相对固定的投资选择。

储户还需要仔细关注他们在401(k)计划中的投资成本。总的来说,这些年来共同基金的费用已经有所下降,许多基金家族为401(k)计划提供无负荷基金以及低成本指数基金。 当然,比较和对比这些数字是非常必要的,因为费用仍然有很大的差异。

与此类似,投资者需要谨慎使用年金和目标日期基金等金融储蓄工具。可以说,年金在避税账户中并没有太大的地位可言(这是另一天的话题)。更重要的是,他们经常高的费用比率会随着时间的推移逐渐蚕食他们的价值。同样,虽然目标日期基金在许多计划中都是受欢迎的选择,但它们往往(但并非总是)收取比常规基金更高的费用,而相应地,却没有更好的结果。

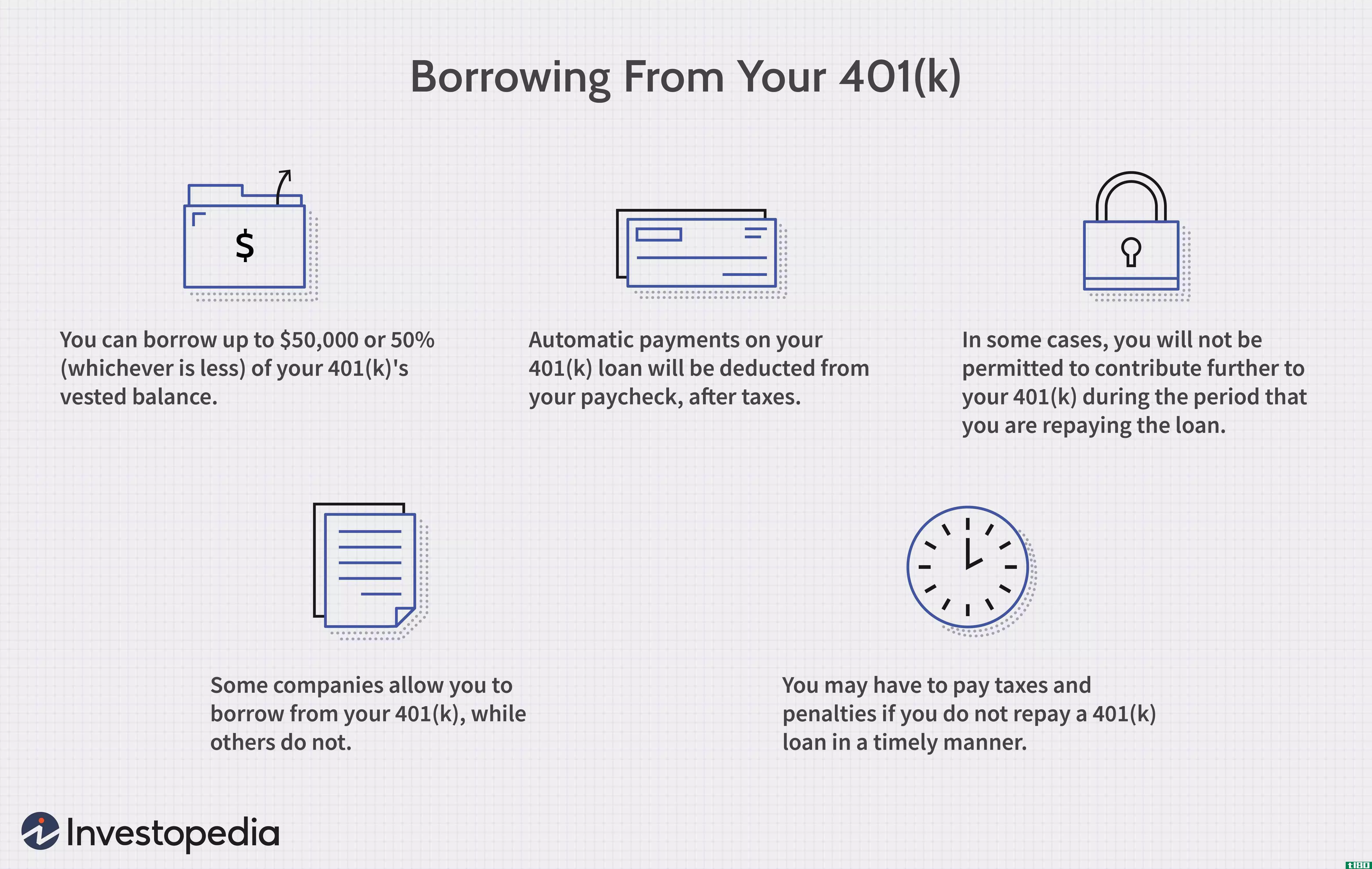

401(k)贷款

对于那些在401(k)计划中存了一些资金,但由于背负着昂贵的债务而无法增加供款的员工来说,可能有一个违反直觉的选择。大多数计划都有允许员工从账户中借款的规定。这笔钱相对来说没有任何限制(就资金的用途而言)。而且还可以用来偿还高息贷款或信用卡余额。这笔钱不是免费的,但好消息是所收的利息已经付给你了。

401(k)贷款不是无风险的策略。这笔钱必须按时偿还,否则借款人将受到惩罚。 此外,一些工人会发现,从他们的退休储蓄中借款只是有点太方便了,这打开了未来麻烦的潘多拉盒子。

然而,这可能是一个有效的方式来腾出更多的钱来储蓄。并非人人都适用,但从401(k)计划中借入低成本现金以偿还高成本信用卡债务,并最终在401(k)计划中投入更多资金,可能是一个谨慎的选择。

401(k)问题

如果你不喜欢一个计划的组织方式或提供的投资选择,那么说吧。抱怨一个有缺陷的计划是改善你(和同事)选择的有效方法。

请记住,许多雇主选择401(k)计划的依据是最便宜和最方便的方案,他们甚至可能没有意识到其不足之处。

诚然,许多工人不喜欢成为一个吱吱作响的轮子,一些公司无疑比其他公司更容易做出反应,但无所事事是确保计划不会得到改进的一个相当好的方法。

传统和罗斯IRA

如果你已经用完了401(k)计划,或者想通过使用知名的投资工具节省更多的钱,你会怎么做?谢天谢地,你有很多选择,包括传统的ira和Roth ira。

在2021年,你可以向任何一种个人退休账户缴纳6000美元。如果你年满50岁,你可以再缴纳1000美元的补缴金。 传统的个人退休账户和401(k)账户由税前供款提供资金。你可以享受先期税收减免,退休后还可以缴税。Roth IRA和Roth 401(k)的资金来源于税后美元。这意味着你不会得到预先的税收减免,但退休时符合条件的分配是免税的。

如果你或你的配偶在工作时有一个退休计划,包括401(k)-你不能为你的传统个人退休账户供款全额扣除。 而对于Roth IRAs,如果你赚了太多的钱,你就不能做出贡献。

年金和健康储蓄账户

在你把个人退休账户和401(k)账户的钱都用光之后,还有其他税收优惠的储蓄方式。一种选择是考虑购买和投资年金。

年金有许多优点和缺点,它们可以承载高销售负荷,通常有高费用,并且保荐人不断地将更多的风险转移给投资者。所有这些都表明,年金中的钱可以积累起来,而不必每年缴税,如果从税务人员那里保护更多的退休储蓄是必要的,那么这是一个值得的选择。

另一个选择,如果你有一个高免赔额健康计划(HDHP),是保存在健康储蓄账户(HSA),税收优惠的车辆,你可以使用,如果你有这种类型的健康保险。

许多投资者,特别是有能力支付免赔额的高收入家庭和健康状况良好的年轻员工,发现这些账户有助于节省额外的退休基金。

底线

税收优惠的退休储蓄计划是**给予普通工人的相对较少的优惠之一。谨慎的储蓄可能不是成为独立富裕的途径。但它至少可以在确保退休后生活更舒适、更愉快方面起到很大作用。

无论提供给你什么样的细节,不管是401(k),403(b),还是个人退休账户,一定要尽你所能的贡献,并充分利用你的机会为未来存钱。