人生中最大的财务决策之一就是买房。拥有住房允许一个人建立房屋净值和扣除抵押贷款利息从他们的税。 随着时间的推移,房子的价值可能会增加,而且还有一些无形的好处,比如可以更好地控制装修。当个人买房时,每月的开销通常会增加。尽管如此,如果你从一开始就做出正确的决定,拥有你的房子是值得的。...

人生中最大的财务决策之一就是买房。拥有住房允许一个人建立房屋净值和扣除抵押贷款利息从他们的税。 随着时间的推移,房子的价值可能会增加,而且还有一些无形的好处,比如可以更好地控制装修。当个人买房时,每月的开销通常会增加。尽管如此,如果你从一开始就做出正确的决定,拥有你的房子是值得的。

关键要点

- 在你开始购买抵押贷款之前,确保你的信用评级是最好的

- 留意贷款人的费用。有些是不可避免的,有些是可以商量的。

- 你可能要承担采购经理人指数的费用。如果是这样的话,尽快处理掉。

第一步:提高你的信用评级

准备是获得抵押贷款的一半。第一步是获得你的信用报告,并找出你的FICO分数,这意味着你是否将被视为信誉。你的分数在300到850之间。

自2010年以来,联邦住房管理局(FHA)要求信用评分为580分或以上,才有资格获得首付3.5%的FHA贷款。那些信用评分在500到579之间的人必须降低10%,而评分低于500的借款人则不符合条件。 房利美(Fannie Mae)等其他项目为抵押贷款申请人设定了620至640英镑的更高最低限额。

怎么办

如果你的分数很低,努力偿还任何高息债务。按时付帐。不要再申请一张信用卡。不过,不要关闭任何未使用的信用卡。有信用可供你使用,但不使用它实际上提高了你的信用评分提高你的信用利用率。 同时,检查你的信用报告上是否有任何错误或不符之处,并坚持纠正。

第二步:购买贷款

一旦你的信用评分是你需要的,商店的贷款人。假设你是一个好的前景,让三个或四个贷款人竞争你的业务。不要给每个贷款人批准访问您的信用报告。获得贷款评估(以前称为诚信评估)并分析每项费用。 只有当你选择了一个贷款人,你应该让他们检查你的信用。

按揭积分是一种预付利息。尽可能避免。

贷款人向借款人收取的费用可能具有高度的创造性和可协商性。贷款发放、手续费和承销费等费用通常可以协商降低至少50%,甚至可以由贷款人免除,如果他们想要您的业务。

拒绝支付积分

尽量避免得分。当你支付点,你支付利息一次付清预付款,以获得较低的利率固定利率抵押贷款。1分等于1%。这基本上增加了你的首付金额。积分是贷款人不必要的额外费用。拒绝支付他们,或者把你的生意转移到别处。

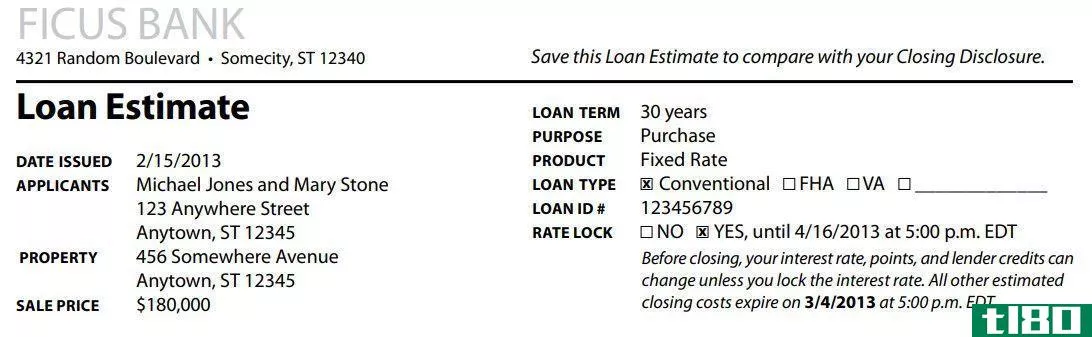

在某些情况下,聘请房地产律师来确定不必要的费用可能是值得的。一个知识渊博的房地产经纪人可以告诉你哪些成本是习惯性的,哪些是可以消除的。例如,佛罗里达州一些县的产权保险费用由买方负责(除非卖方同意收取费用)。 如果你在那里购买,这些成本应该出现在你的贷款估计。在任何情况下,当你在收盘前得到收盘披露时,你都不希望有任何大的惊喜。

第三步:关于pmi

大多数贷款人收取私人抵押贷款保险(PMI)如果你做了一个不到20%的首付你的房子。这项保险保护贷款人,而不是你,在你的贷款违约的情况下。如果你不能达到20%的门槛,PMI可能是不可避免的。如果你申请20万美元的贷款,首付10%,你可以预期每月至少支付100美元的采购经理人指数付款。采购经理人指数(PMI)每月付款在150美元至200美元之间并不罕见。

放下它

然而,你应该知道,当你在你的家里达到一定的股权比例,通常是20%,你可以取消采购经理人指数。你会想的。在30年内,每月150美元的采购经理人指数(PMI)付款加起来可能超过54000美元。贷款人不会提醒你可以取消额外付款。

避免pmi

假设你在看一套20万美元的房子,你有1万美元的首付。如果你不支付至少4万美元的首付(不包括贷款费用),大多数贷款机构都会要求支付采购经理人指数(PMI)。对于许多首次购房者来说,首付4万元是不可能的。

然而,你可以尝试“背驮”你的贷款,使两个贷款人参与贷款。这可能类似于一个80-15-5类型的计划:你融资80%的主要抵押贷款,15%的第二抵押贷款或房屋净值贷款,5%作为你的首付款。通过使用房屋净值贷款加上你的首付,你可以利用这一数额对你的房子购买价格和覆盖20%的首付要求,从而避免采购经理人指数。

房屋净值或第二次贷款将很可能有一个可变利率或利率高于你的主要抵押贷款,所以你需要保持对这项贷款的眼睛,并试图偿还第一。如果房屋净值贷款用于购买、建造或实质性改善纳税人的住房,则其利息也可从联邦税中扣除。然而,一对已婚夫妇仅限于扣除总计75万美元抵押贷款债务的利息。

贷款种类

30年期固定利率贷款仍然是最常见的抵押贷款。大多数房主更喜欢这种类型的贷款,因为他们的月供将在未来几年保持稳定。

15年期的固定贷款正变得越来越流行,因为它缩短了贷款的期限,从而减少了贷款期限内支付的利息。这些短期贷款通常有较高的利率,因为贷款人正在放弃赚钱的机会,特别是如果利率上升。

可调利率抵押贷款(ARM)在一段时间内提供低利率。利率可以每年调整一次,也可以列为“3-1”、“5-1”或“7-1”。对于“7-1”可调利率贷款,贷款金额将在前7年固定,然后从第8年开始根据当前市场情况进行调整。这些通常基于一年期国债指数。

武器的工作原理

最初,ARMs的利率可能比传统的固定抵押贷款低1到3个百分点。手臂是否适合你通常取决于你打算在家呆多久。以“7-1”为例,如果你只打算在家里住7年,这可能是你最理想的贷款。然而,如果你打算在家里呆更长的时间,利率开始上升,你的每月成本可能会大幅上升。

底线

这是值得付出额外的努力,审查你的关闭披露和比较贷款估计关闭日期之前,你的新家。 如果数字被夸大或你看到新的收费,联系贷款人,让他们解释或纠正错误。买房是一项长期的承诺,所以你要充分了解贷款的所有条款,不要忽视任何隐藏的费用。