你可能感兴趣的文章

到期收益(yield to maturity)和票面利率(coupon rate)的区别

...到期收益(yield to maturity)和票面利率(coupon rate)的区别 到期收益率和票面利率是在考虑投资债券时应了解的两个关键方面。债券是一种由公司(公司债券)或**(**债券)发行的金融工具,旨在从投资者那里获得资金,类似于贷款...

债券

...支付1000美元,只赚100美元。这种债券将被**,直到达到与收益率相等的价格,在这种情况下,价格为666.67美元。 与利率成反比 这就是为什么著名的债券价格与利率成反比的说法是有效的。当利率上升时,债券价格下降,以达...

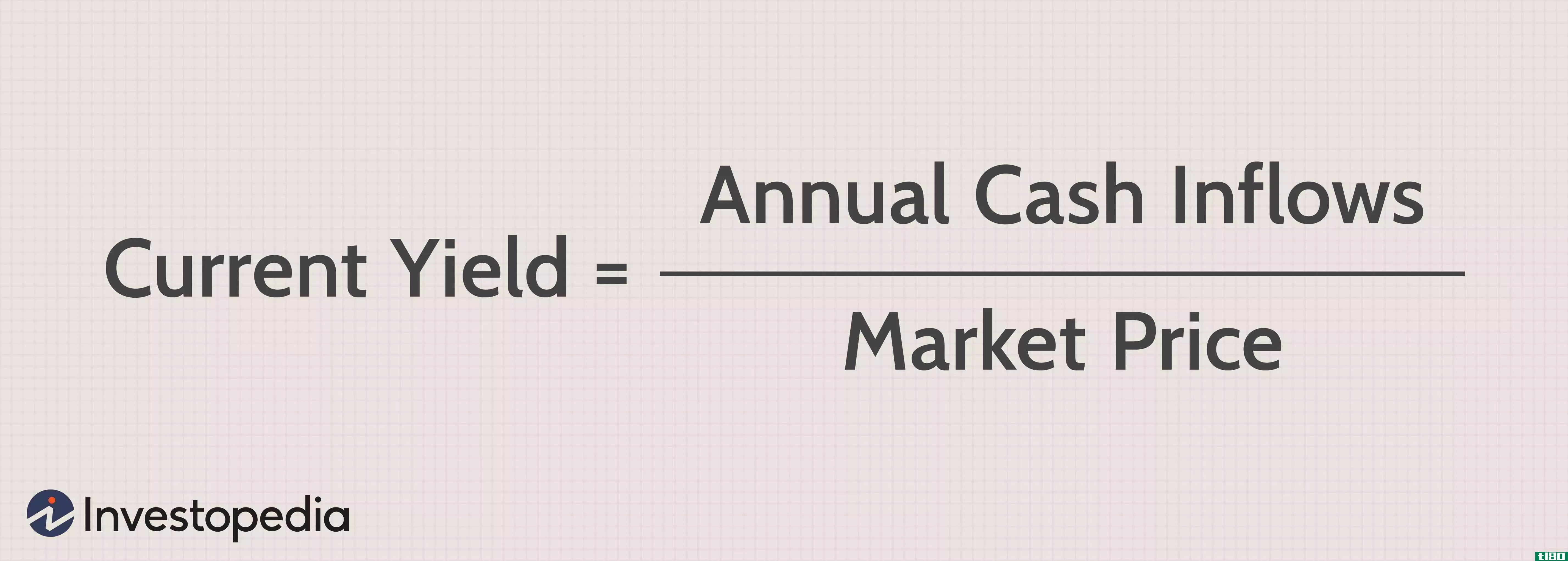

当前收益率

什么是当前收益率(the current yield)? 当前收益率是投资的年收入(利息或股息)除以证券的当前价格。这一指标考察的是债券的当前价格,而不是债券的面值。当前收益率代表投资者预期的收益,如果所有者购买债券并持有一年...

到期收益(yield to maturity)和当前收益率(current yield)的区别

到期收益率和当前收益率是使用公式计算特定债券收益率的两种方法。当前收益率和到期收益率这两种方法都有其不同的应用,这取决于投资者的具体目标。区分这两个词并不难,因为它们的名字本身就显示了它们的用途和特点...

债券收益率(bond yield)和票面利率(coupon rate)的区别

债券收益率和票面利率都是用来表示债券的,但它们是不同的。谈到金融,债券是一种工具,显示发行债券的人对其持有人的债务。债券发行时使用债券收益率和票面利率。债券收益率(bond yield) vs. 票面利率(coupon rate)债券收益率...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

债券收益率和到期收益率听起来很相似,但在现实生活中是不同的。尽管来自债券结构中收益率的背景,但这两个术语差别很大。债券收益率和到期收益率是发行给债券持有人的债券的两个不同方面。债券收益率(bond yield) vs. 到...

票面利率与利率之差

...债券的整个存续期内都是固定利率。同时,利率根据债券收益率变化。票面利率是指必须支付给持有人的债券的年利率。另外,这取决于票面价值,即发行期内的面值。在此之后,付款将不会有任何变化,因为利率是完全固定的...

到期收益(yield to maturity)和收益率(rate of return)的区别

...样,盈亏都是最初投资的最终解决方案。除此之外,债券收益率是人们对债券预期的回报。到期收益(yield to maturity) vs. 收益率(rate of return)到期收益率和收益率的区别在于,到期收益率决定了投资的整个生命周期。后者决定了投...

什么是平坦的收益率曲线?(a flat yield curve?)

... 收益率曲线指的是绘制相同资产类别和质量债券的到期收益率与到期时间之间关系的折线图。从左到右,收益率曲线表示最短期限到最长期限的债券的利率,通常最长期限...

什么是到期收益率的方程式?(the yield to maturity equation?)

... 也被称为到期收益率公式,到期收益率公式是一个数学公式,用于确定投资者在持有债券等资产直至到期时将获得的总年收益。 这种类型的公式背后的想法是帮助投资者确定继续持有...

0 篇文章