共同基金业绩分析

有许多有吸引力的共同基金和基金经理在长期和短期都表现良好。有时,业绩可归因于共同基金经理卓越的选股能力和/或资产配置决策。在本文中,我们将总结如何分析共同基金的投资组合,并确定是否存在具体的业绩驱动因素。

证券投资组合分析

所有共同基金都有一个明确的投资委托书,明确规定基金将投资于大公司还是小公司,以及这些公司是否表现出增长或价值特征。假设共同基金经理将坚持既定的投资目标。了解基金的具体投资任务是一个很好的开端,但对基金业绩的影响更多,只有随着时间的推移,对基金的投资组合进行更深入的挖掘,才能揭示出来。

扇区权重

有时,基金经理会倾向于某些行业,要么是因为他们在这些行业有更深入的经验,要么是因为他们在公司寻找的特点迫使他们进入某些行业。对某一特定行业的依赖可能会使经理人在没有扩大其投资净收益的情况下拥有有限的可能性。

要确定基金的行业权重,我们必须使用分析软件或雅虎或MSN等来源。无论信息是如何获得的,投资者都必须将基金与其相关指数进行比较,以确定基金经理相对于指数在哪些方面增加或减少了对特定行业的配置。该分析将揭示基金经理对特定指数(相对于指数)的过度/不足敞口,以便进一步了解基金经理的趋势或业绩驱动因素。

分析可以很简单,只需将基金和相关指数并列列出,并按行业进行细分。例如,对于大盘股经理来说,确定行业依赖性的最简单方法是将基金的行业细分放在标准普尔500指数和;P 500/花旗增长指数和标准普尔500指数;P 500/花旗价值指数。这两个指数都表现出独特的行业细分,因为某些行业通常属于价值类,而其他行业则属于增长类。科技行业更被称为增长型行业,在标准普尔500指数中的权重将更高;P/Citigroup增长指数高于标准普尔500指数;P 500/花旗价值指数。另一方面,被称为价值行业的工业股在标准普尔500指数中的权重将更高;P 500/花旗价值指数高于标准普尔500指数;P 500/花旗增长指数。将基金与这两个指数的部门细分进行比较,将表明基金是否符合其规定的任务,并显示对某一特定部门的任何超额或不足拨款。

这种分析的关键是对当前和历史数据进行分析,以确定基金经理可能具有的任何倾向。

归因分析

有一些基金经理声称自己采用自上而下的方法,也有一些基金经理声称自己采用自下而上的方法挑选股票。自上而下是指基金经理评估经济环境以确定全球趋势,然后确定哪些地区或部门将从这些趋势中受益。然后,基金经理将在这些地区或行业中寻找有吸引力的特定公司。

另一方面,自下而上的方法在寻找投资对象时,在很大程度上忽略了宏观经济因素。采用自下而上方法的经理人将根据某些标准(如估值、收益、规模、增长或这些因素的各种组合)对整个公司进行筛选。然后,他们对通过过滤过程每个阶段的公司进行严格的尽职调查。

为了确定基金经理是否真的基于资产配置或选股为业绩增加了价值,投资者需要完成归因分析,以确定由资产配置驱动的基金业绩与由选股驱动的业绩。例如,归因分析可以揭示,一个经理人在各个行业下了错误的赌注,但却在每个行业中挑选了最好的股票。使用这个例子,这个经理应该有一个自下而上的方法。如果基金经理的委托书描述了一种自上而下的方法,这可能会引起关注,因为我们发现基金经理在资产配置(自上而下)方面做得很差。

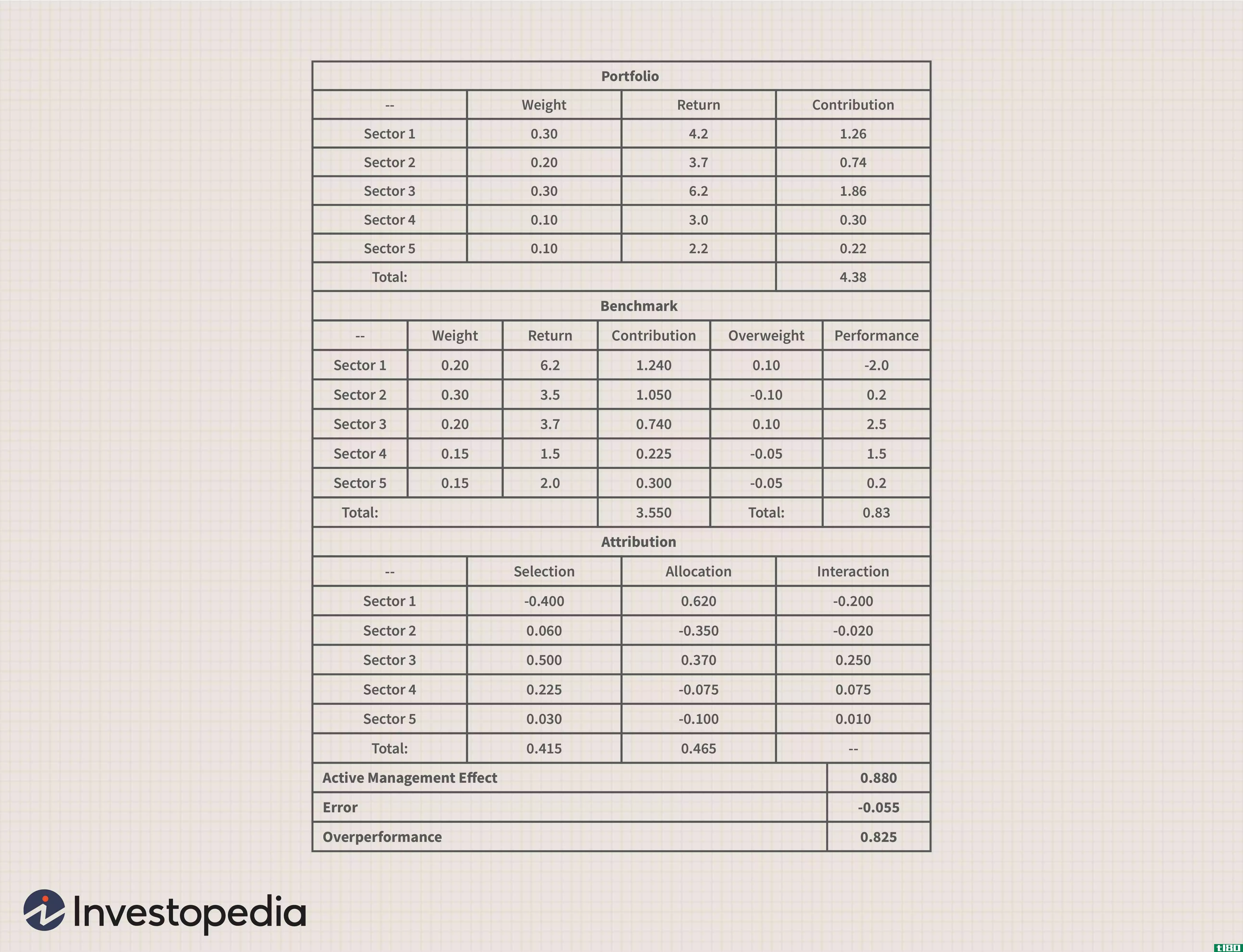

让我们以五部门投资组合为例:

在下表中,我们将共同基金投资组合与其相关基准进行比较,并确定投资组合的业绩中有多少归因于资产配置(部门权重),而有多少归因于出色的选股。

在第一张图表中,我们看到了基金投资组合中五个行业的行业权重。该图表的第二列显示了该投资组合中每个部门的回报,第三列计算了每个部门对基金总回报的贡献(权重x回报)。

第一步:确定基金和指数的行业权重。

第二步:用部门权重乘以部门回报率,计算每个部门对基金的贡献。对索引重复上述步骤。

第三步:把每个部门的贡献加起来,计算出基金的回报率。对索引重复上述步骤。在这种情况下,该基金的回报率为4.38%。第二张图表显示了对相关基准的相同计算。我们可以看到,该基准的总回报率为3.55%,该基金的表现优于基准0.83%。

第四步:从每个板块的基金权重中减去每个板块的指数权重,计算出增持金额。

第五步:从每个部门的基金回报中减去每个部门的指数回报来计算业绩。请注意,该基金对部门1的权重为30%,而基准仅为20%。因此,基金经理过度分配给该行业,认为该行业将表现优异。我们可以看到,从4.2%的回报率1部门内的基金是2%以下的回报率为同一部门内的基准。现在这可能会变得有点棘手:基金经理做出了正确的选择,将资金分配到1号行业,因为基准行业的回报率为6.2%,是所有5个行业中最高的。然而,该行业内的证券选择不是很好,因此,该基金的回报率仅为4.2%。

第六步:通过将基准权重乘以绩效差异来计算选择归因。

第七步:用每个部门的指数回报率乘以增持金额,计算分配属性。

第8步:通过将超重列乘以性能列来计算交互作用。

第三个图表显示了分配和证券选择贡献的计算。在本例中,管理者对权重过高的部门1的绩效贡献为0.62%,但管理者在安全选择方面做得很差,导致贡献为-0.4%。

上表显示积极管理效应为0.88%,减去-0.055的未解释部分,得出积极管理贡献为0.825%。

如您所见,此信息对于确定经理是通过资产配置(自上而下)还是证券选择(自下而上)分析来推动绩效非常有用。这种分析的结果应与基金规定的任务和基金经理的程序相比较。

底线

在分析共同基金的投资组合时,还有许多其他因素需要考虑。通过分析基金的行业权重和基金经理对业绩的归因,投资者可以更好地了解基金的历史业绩,以及如何在其他基金的多元化投资组合中使用。投资者还可以将投资组合分解为市值分组,并确定基金经理是否特别擅长挑选具有一定规模特征的公司。

无论投资者想要分析哪种因素或特征,其结果都可以为管理者的技能提供有价值的见解,并进一步增强投资者的投资组合构建过程。理想的情况是,投资者需要一批优秀的配置者和选股者,以及在某些行业拥有不同专业水平的基金经理。这种类型的分析虽然耗时,但可以提供正确构建投资组合所需的信息。

- 发表于 2021-06-06 06:19

- 阅读 ( 142 )

- 分类:商业金融

你可能感兴趣的文章

理解对冲基金的定量分析

虽然共同基金和对冲基金可以使用非常相似的指标和流程进行分析,但对冲基金确实需要额外的深度来解决其复杂性水平和不对称的预期收益。对冲基金通常只对合格投资者开放,因为与其他基金相比,它们需要遵守较少的SEC法...

3只道奇考克斯基金被晨星评为4星或更高

道奇&考克斯是共同基金行业杰出的财富管理公司,有着长期的成功记录。该公司的管理团队倾向于一种协作的方法,具有广泛的创意产生过程。道奇&考克斯基金经理也投资于他们的基金,因此,有一个强大的动机,...

指数(index)和共同基金(mutual funds)的区别

指数与共同基金 有没有想过把钱投资股市?它是世界上发展最快的产业之一,已经存在了好几年了。与其他投资相比,它为您的投资提供了更高的回报。 这也非常方便,因为你的投资是由一群人来管理的。以下是您的一些投...

什么是归因分析?(an attribution analysis?)

... 基金经理负责共同基金或对冲基金的投资决策。有时,共同基金会提供回报,不清楚这仅仅是因为市场价值增加,还是基金经理做得好。归因分析确定基金增加的百分比是基金经理决定...

影响共同基金业绩的因素?

... 共同基金业绩可能受到许多不同因素的影响,包括共同基金经理选择的个人投资。基金的资产配置对共同基金的业绩也有很大影响。虽然通常不会将其作为业绩的一部分,...

什么是评估指数基金业绩的最佳建议是什么?(the best tips for evaluating index fund performance?)

... 值得注意的是,在考虑管理费后,共同基金的表现通常与市场指数一样好。扣除费用后,指数基金很少能持续跑赢大盘。基于此,许多投资者选择投资于模拟指数的整体股票市场指数基金,需要较少的研究...

什么是不同的基金会计工作?(the different fund accountant jobs?)

...的基金会计工作。对冲基金会计通常负责高风险的投资。共同基金会计可能专注于由投资公司管理的不同的共同基金组。专业基金会计师可以监督私人或公共机构的基金业绩。这可能包括一个学术机构的捐赠基金或一个政府机构...

0 篇文章