你可能感兴趣的文章

如何用excel计算不同键型的pv

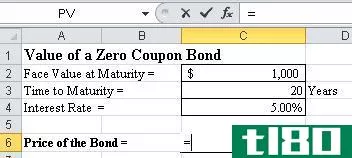

... 未来利息支付=未来付息现值SPVP=本金面值 具体计算 我们将讨论以下债券现值的计算: A) 零息债券 B) 年金债券 C) 两年期年金债券 D) 连续复利债券 E) 肮脏定价债券 一般来说,我们需要知道每年预期产...

期间

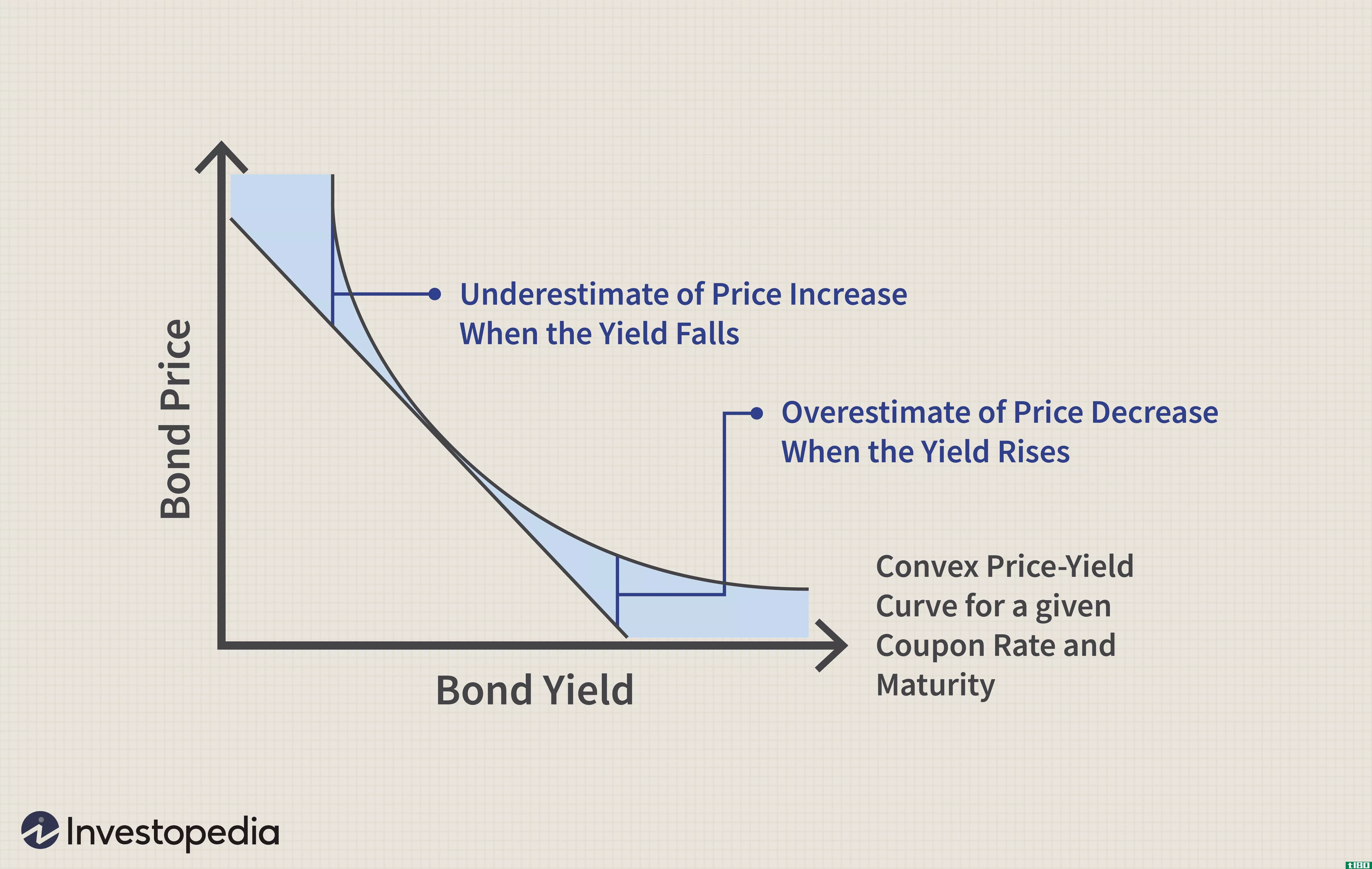

...量债券或固定收益投资组合对利率变化的价格敏感性。 Macaulay duration估计投资者需要多少年的时间才能从债券的价格中获得现金流的回报。 修正久期衡量利率变化1%的债券价格变化。 固定收益投资组合的持续时间是按投资组合...

基点的价格值(pvbp)

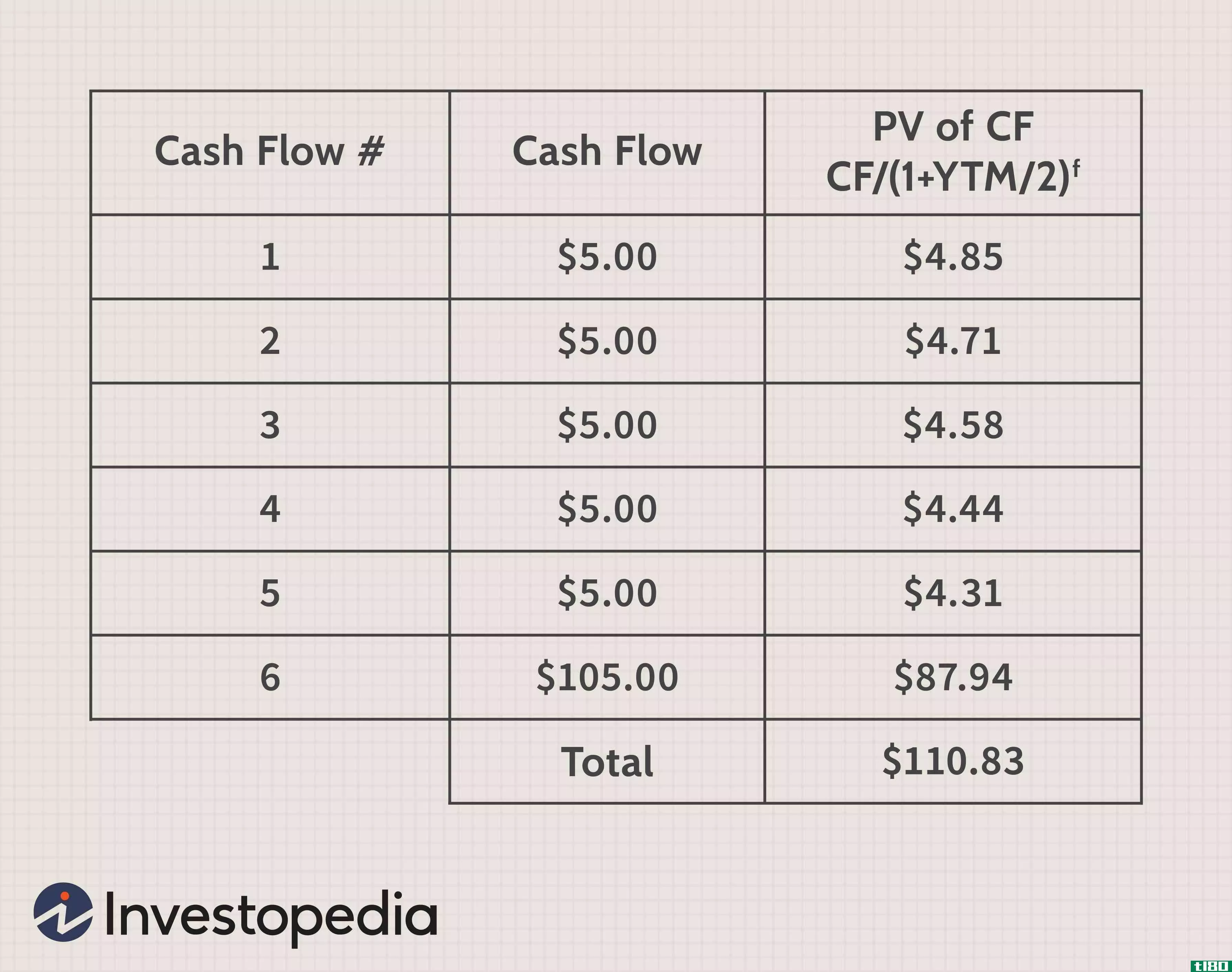

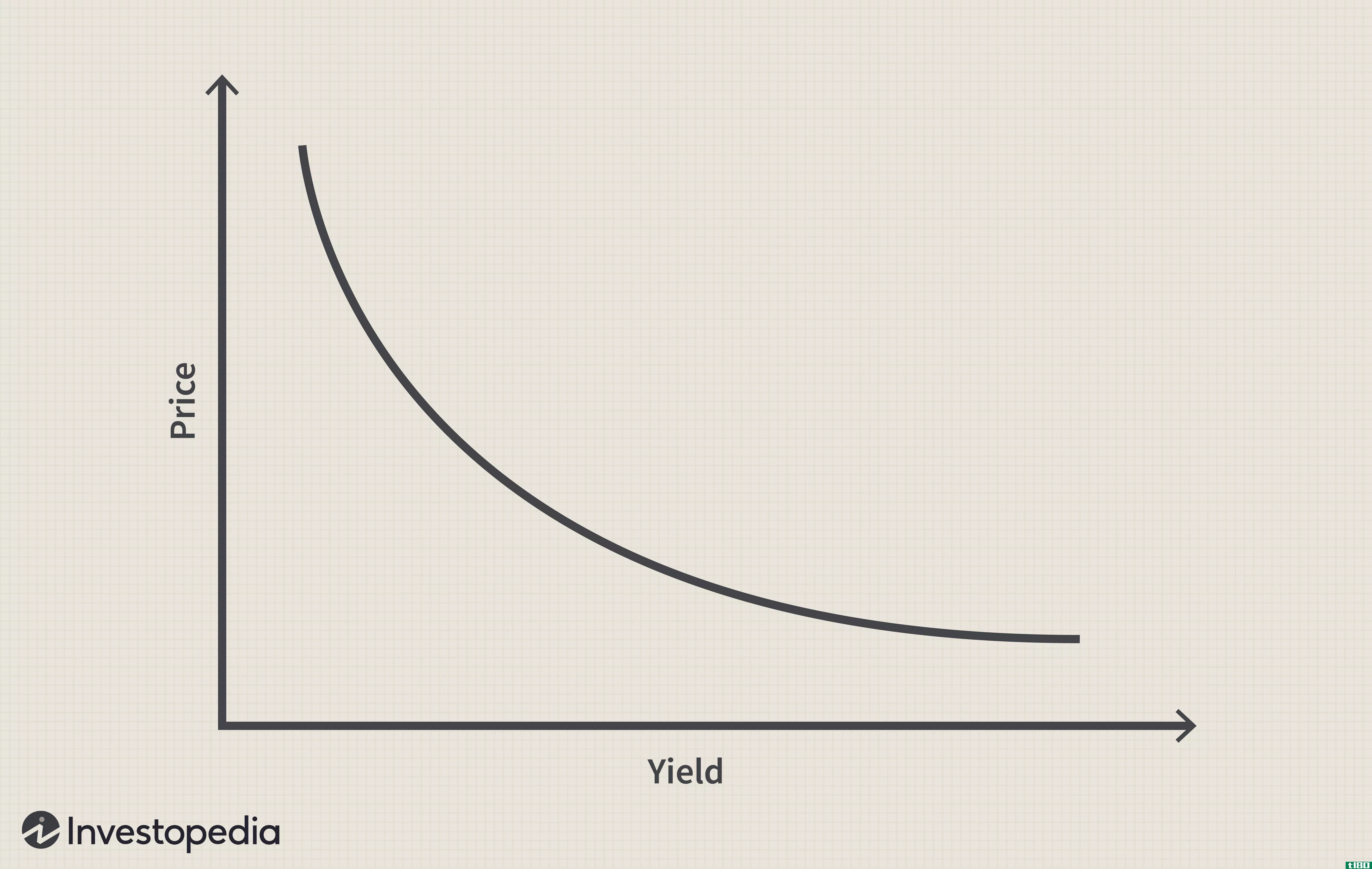

...正久期增加,修正久期越高,意味着证券对利率越敏感。计算公式中的不洁价格是指在购买日计入应计利息后,为债券支付的总价格。 假设一位分析师想了解,如果收益率变化100个基点,债券的价格变化将如何影响证券的价值...

度量债券风险的久期和凸度

...大经济学家弗雷德里克·罗伯逊·麦考利(Frederick Robertson Macaulay)将有效期限概念称为债券的“期限”。 在这样做时,他建议,这一期限应计算为加权平均时间到期的每一个息票,或本金支付,由债券。麦考利的持续时间公...

期间(duration)和修改的持续时间(modified duration)的区别

...概念是以将其引入金融界的弗雷德里克·麦考利(Frederick Macaulay)的名字命名的。这个持续时间需要数年来衡量。麦考利期限只能在现金流量固定的工具上延长。 另一方面,修正久期是指单位收益率变动时价格变动的百分比,它...

什么是零息票收益率曲线?(a zero coupon yield curve?)

...期内的利息。债券的收益率可以根据贴现金额和到期时间计算,相当于投资的内部收益率。可以使用接近到期的国库券作为零息债券的等价物,并使用该债券的收益率来计算收益率曲线。 ...

什么是零息市政债券?(zero-coupon municipal bonds?)

...付利息的方式。对于大多数市政债券,利息每半年或每年计算一次,并支付给投资者,而零息市政债券持有人在债券到期前不会收到任何投资收益。 ...

如何我计算零息债券收益率?(i calculate zero coupon bond yield?)

... 零息票债券收益率是通过使用现值方程并求解贴现率来计算的。由此产生的利率就是收益率。市场状况所揭示的贴现率和投资者对债券的预期回报率。零息票债券收益率帮助投资者决定是否投资债券。 ...

0 篇文章