货币互换和利率互换有什么区别?

货币互换与利率互换:综述

互换是双方之间涉及现金流交换的衍生合约。一个交易对手同意接受一套现金流,同时支付另一套现金流。利率互换涉及利息支付的交换,而货币互换涉及将一种货币的现金换成另一种货币的相同金额。

关键要点

- 掉期是一个交易对手同意与另一个交易对手交换现金流的衍生品合约。

- 利率互换涉及交换两种不同利率产生的现金流,例如固定利率和浮动利率。

- 货币互换涉及交换两种不同货币产生的现金流,以对冲汇率波动。

利率互换

利率互换是一种金融衍生品合约,双方同意交换利率现金流。利率互换通常涉及固定利率和浮动利率的预定名义金额之间的交换。

例如,假设ABC银行拥有1000万美元的投资,每月支付伦敦银行同业拆借利率(LIBOR)加3%。因此,这被认为是浮动支付,因为随着伦敦银行同业拆借利率的波动,现金流也会随之波动。

另一方面,假设DEF银行拥有1000万美元的投资,每月支付5%的固定利率。ABC银行决定它宁愿每月收到固定的付款,而DEF银行则决定冒险接受更高的付款。因此,两家银行同意签订利率互换合同。ABC银行同意每月向DEF银行支付1000万美元的LIBOR加3%。DEF银行同意向ABC银行支付每月5%的固定利率,名义金额为1000万美元。

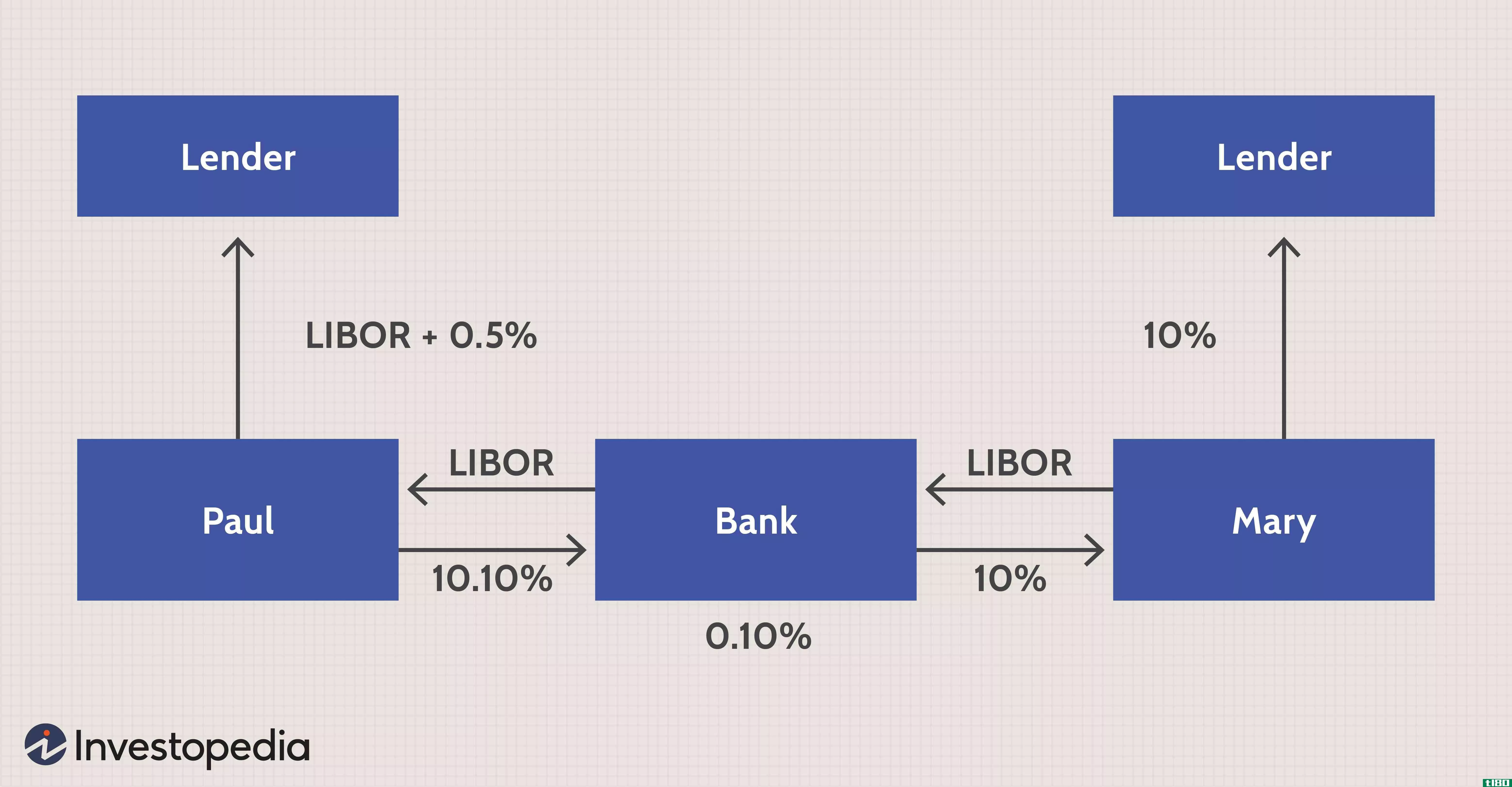

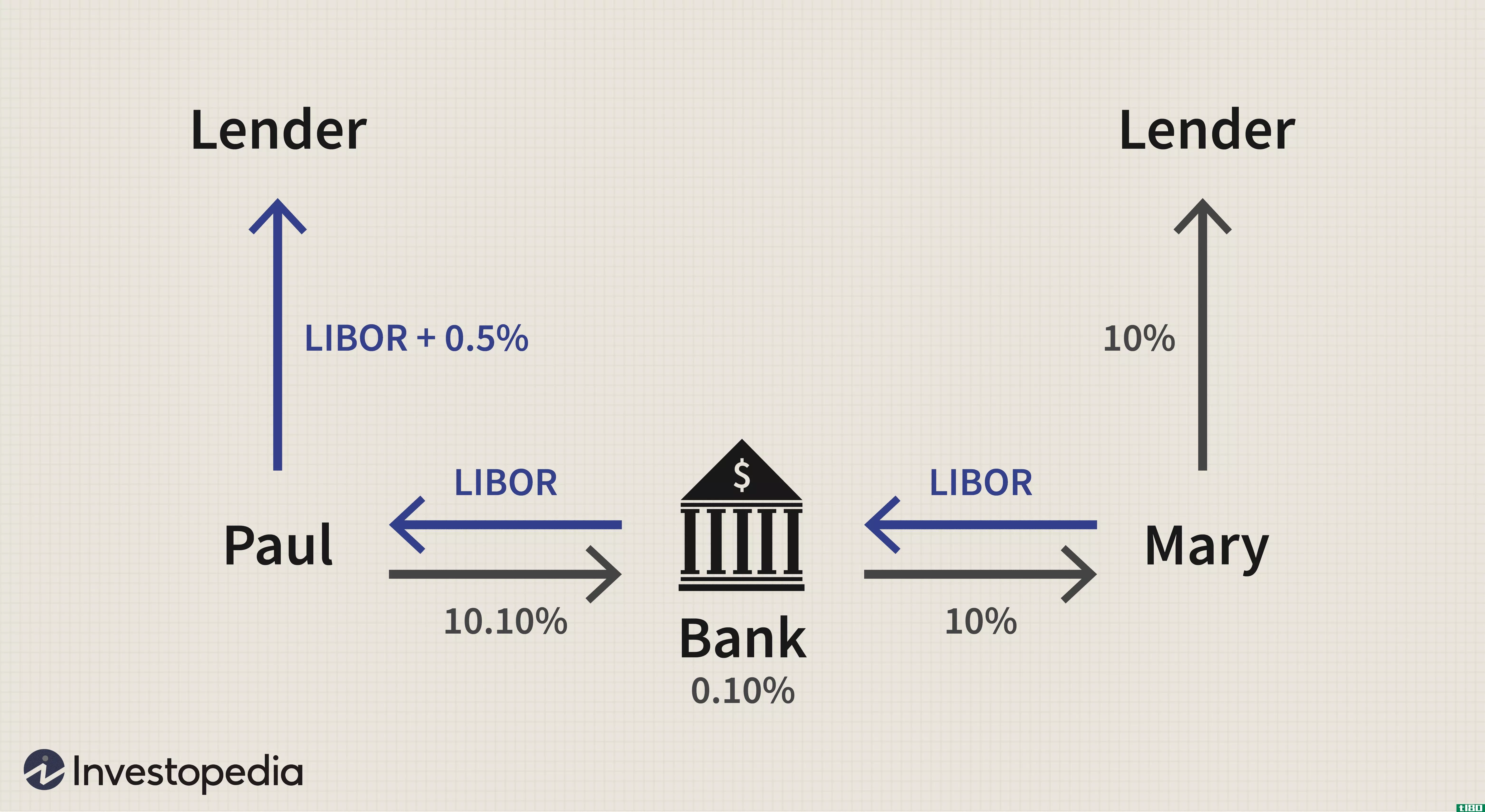

再举一个例子,假设Paul更喜欢固定利率贷款,并且有浮动利率(LIBOR+0.5%)或固定利率(10.75%)的贷款。玛丽更喜欢浮动利率贷款,并且有浮动利率(伦敦银行同业拆借利率+0.25%)或固定利率(10%)的贷款。由于信用评级较好,玛丽在浮动利率市场(0.25%)和固定利率市场(0.75%)都比保罗有优势。她在固定利率市场上的优势更大,所以她选择了固定利率贷款。然而,由于她更喜欢浮动利率,她与一家银行签订了互换合同,以支付伦敦银行同业拆借利率(LIBOR),并获得10%的固定利率。

保罗向贷款人支付(伦敦银行同业拆借利率+0.5%),向银行支付10.10%,并从银行获得伦敦银行同业拆借利率。他的净报酬是10.6%(固定的)。交换有效地将他原来的浮动支付转换为固定利率,使他获得了最经济的利率。同样,玛丽向贷款人支付10%,向银行支付伦敦银行同业拆借利率,并从银行获得10%。她的净付款是伦敦银行同业拆借利率(浮动利率)。交换有效地将她原来的固定付款转换成了所希望的浮动,使她获得了最经济的利率。银行从保罗那里收到的钱中减半0.10%付给玛丽。

货币互换

相反,货币互换是双方之间的外汇协议,用一种货币交换现金流到另一种货币。虽然货币互换涉及两种货币,但利率互换只涉及一种货币。

例如,假设XYZ银行在美国经营,只交易美元,而QRS银行在俄罗斯经营,只交易卢布。假设QRS银行在美国有价值500万美元的投资。假设两家银行同意进行货币互换。XYZ银行同意每月向DEF银行支付500万美元的LIBOR加1%。假设1美元等于50.74卢布,银行QRS同意按名义金额253697500俄罗斯卢布向ABC银行支付5%的固定月利率。

通过同意互换,两家公司都能够获得低成本贷款,并对冲利率波动。货币互换也存在差异,包括固定对浮动和浮动对浮动。总而言之,各方能够对冲外汇利率的波动,确保提高贷款利率,并获得外资。

- 发表于 2021-06-06 11:35

- 阅读 ( 221 )

- 分类:商业金融

你可能感兴趣的文章

选项(options)和互换(swaps)的区别

...换,而不是本金。 外汇掉期 在这里,当事方交换以不同货币计价的债务的利息和本金。货币兑换应以净现值(未来现金流的现值)进行。 图1-利率掉期是一种广泛使用的掉期类型 选项(opti***)和互换(swaps)的区别 期权...

互换简介

...本文将讨论两种最常见和最基本的掉期类型:利率掉期和货币掉期。 关键要点 在金融学中,a 互换 指一方将一项资产的价值或现金流交换或交换给另一方的衍生合同。 在这两种现金流中,一种是固定的,另一种是可变的...

不同类型的掉期

...率。银行从保罗那里收到的钱中减半0.10%付给玛丽。 货币互换 货币市场中的交易性资本价值超过了所有其他市场。货币互换提供了有效的方法来对冲外汇风险。 假设一家澳大利亚公司正在英国建立业务,需要1000万英镑。假...

孟买银行间远期发行利率

...。 印度储备银行(RBI)在2005年禁止使用MIFOR,以期减少货币投机,但一年后放宽了这项法令,仅限于银行间交易。 关键要点 孟买银行间远期报价利率(MIFOR)是印度各银行将其作为设定远期利率协议和交易价格的基准利...

什么是货币互换的利弊?(the pros and cons of a currency swap?)

... 当双方同意用一种货币的贷款本金和利息交换另一种货币的贷款本金和利息时,就会发生货币互换。掉期的目的是通过减少对其他货币的风险敞口和增加未来现金流的确定性来对冲货币波动...

什么是跨货币互换?(a cross-currency swap?)

... 在跨货币互换中,一种货币的贷款被换成另一种货币的等值贷款。企业使用这种互换来获得从一种货币到另一种货币的比较优势。这往往意味着将贷款从一个国家转移到另一个...

什么是货币互换?(a currency swap?)

... 货币互换是两个个人或实体之间交换特定类型和金额货币的协议。除了最初将一种货币的特定金额兑换为另一种货币的特定金额外,货币互换过程通常还包括一系列基于两...

什么是隔夜指数互换?(an overnight index swap?)

...数互换中使用的利率与银行相互借贷的利率之间的差异是货币市场信贷可用性的一个指标。。 ...

0 篇文章