你可能感兴趣的文章

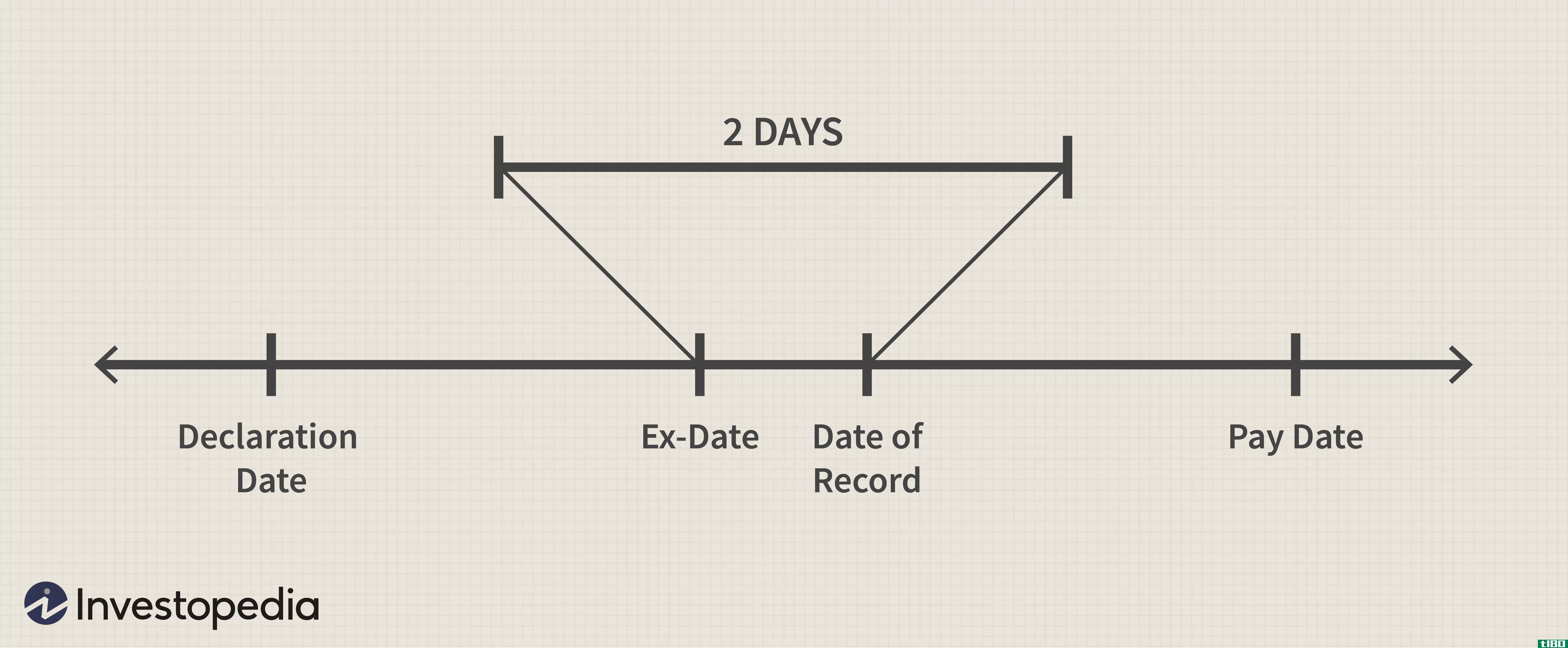

投资者是否做空了有权获得股息的派息股票?

股东可以部分购买股票,以获得公司股票所有者的股息。股息是指分配给股权所有者的利润,只要在除息日之前持有股票,派息公司的普通股股东就有资格获得股息。 但是,如果你卖空了一只派息股票会发生什么呢?继续读下...

油价有助于降低库存

...,标普500指数因Facebook等科技股表现不佳和公用事业领域股息支付公司业绩放缓而受到拖累。我不认为公共事业的疲软会因为任何根本原因而持续下去。利率仍然持平,如果美联储保持稳健立场,投资者可能仍会保持足够的谨慎...

基金经理在第四季度前进入新仓位

...动似乎是寻找利息收入。这样做的人通常会在债券和支付股息的股票中搜索。这两种类型的投资之间常常存在着投资者资金的竞争。对此类投资进行正面比较可能很有用。下面的图表演示了一种简单的方法。 图表显示了iShares 2...

美国银行(bankofamerica)的报告略低于其半年度价值水平

...总资产的10.3%。该股合理市盈率为10.94,根据宏观趋势,股息率为2.31%。 美国银行股票上周收于26.03美元,2019年迄今上涨5.6%。该股可能自12月24日低点22.66美元以来上涨14.9%,但仍处于熊市区域,比2018年3月12日高点33.05美元低21.2%...

美国页岩气库存为何萎靡不振(xop,xes)

...务并继续经营,但不一定高到足以为增长提供资金或支付股息。股息支付的压力或对增长前景的疑虑往往对股价表现影响最大。 即便是在债务领域,目前的油价似乎也是该行业许多人的一个薄弱缓冲区。例如,标准普尔全球评...

3只将击败豪门的博彩股:摩根士丹利

...每股收益为78美分,比上一季度的73美分增长6.8%。永利的股息率为1.14%。 拉斯维加斯金沙 目标价为74美元,仅比1月19日开盘价高出10美分。该股2017年上涨36.2%,2018年上涨6.4%。 在快速增长的澳门市场上,拉斯维加斯金沙集团...

卡特彼勒的股票已经变得便宜,并提供了可靠的股息

卡特彼勒公司(CAT)股价从2018年1月19日当周创下的173.24美元的盘中历史高点暴跌35%,至10月29日创下的112.06美元的52周低点。自那时以来,熊市下跌势头得到巩固,目前该股已从根本上“便宜到不容忽视”。根据宏观趋势,该股...

0 篇文章