你可能感兴趣的文章

tds公司(tds)和tcs系统(tcs)的区别

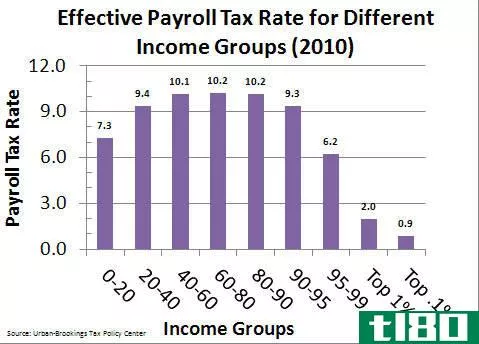

...得税是**收入的最大贡献者之一,因为这是全年征收的。股息TDS和不动产TDS是TDS的另外两个组成部分。 股息税 股息的TDS税率按10%支付。如果收入接收人没有向扣款人提供其PAN(永久账号),TDS将按20%扣除。 如果向股东支付一定...

对外商投资税收的认识

...如,一笔200美元的信贷就意味着可以节省200美元的税款。扣除额虽然计算起来更简单,但带来的好处却减少了。如果你在25%的税率范围内,扣除200美元意味着你只需要从税单中扣除50美元(200 x 0.25美元)。 你可以申请的外国税...

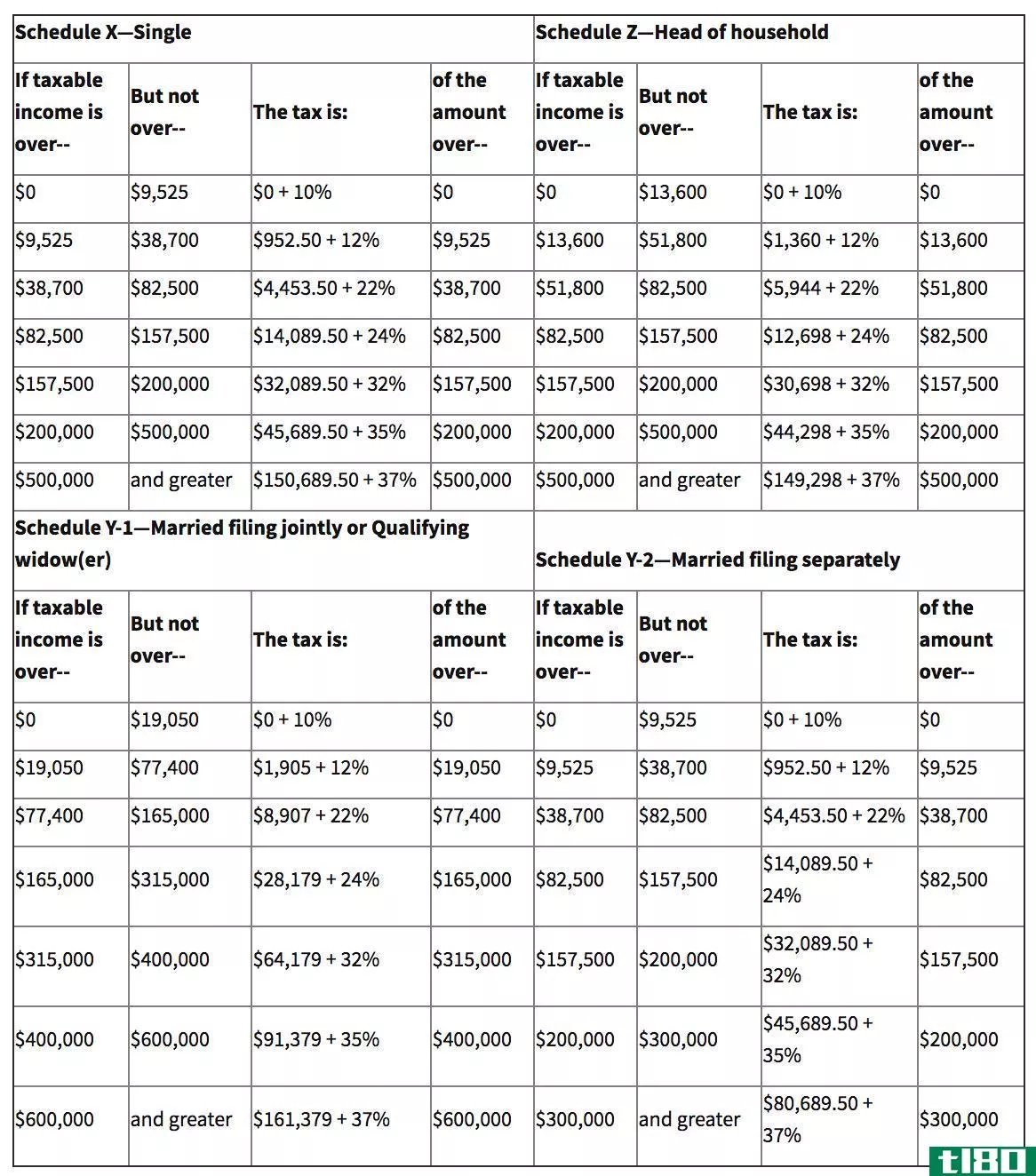

税则表

...些专门的附表则有助于说明资本利得、股息、利息和分项扣除额等。 其他税务表 税务表还用于描述IRS表格1040的各种附录表,其中包括附表A(逐项扣除)、B(股息和;利息收入)、C和C-EZ(自营业务损益)、D(资本利得)...

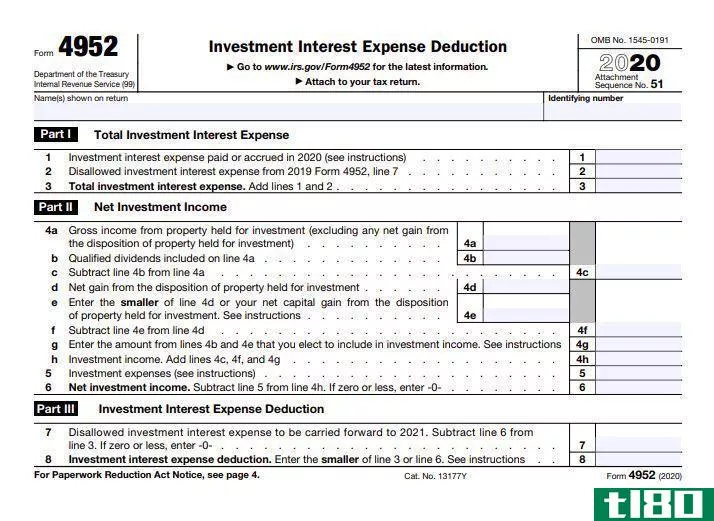

irs表格4952:投资利息费用扣除定义

...未来年份的不允许费用,并计算出当年的净投资利息费用扣除额 第三部分的最后数字转入附表A第9行。 表格4952可在国税局网页上查阅。 美国国税局将投资利息费用扣除额限制为纳税人的投资净收入。 不符合...

分享(shares)和债券(debentures)的区别

...即使没有利润,也可以向债券持有人支付利息。 允许扣除额股息是利润的分配,因此不允许扣减。利息是一项业务支出,因此可以从利润中扣除。 付款担保不是的 表决权股份持有人有表决权。债券持有人没有任何投票权...

什么是收到的股息扣除额?(a dividends received deduction?)

...邦所得税条例中的一个特定术语。它是指授予一家公司的扣除额,用于支付从其部分拥有的另一家公司收到的股息。因此,这是一个罕见的对纳税人已经收到而不是花掉的钱进行扣除的例子。 ...

什么是股息税?(a dividend tax?)

... 股息税是根据支付给股东的股息进行评估的一种所得税。在许多国家,税收法规要求从支付给投资者的款项中扣除税款,发行公司被视为负责将所征收的税款转交给适当的...

0 篇文章