一级普通资本比率是衡量一家银行的核心权益资本与其总风险加权资产的比较,并表示一家银行的财务实力。监管机构和投资者之所以采用一级普通资本比率,是因为它显示了一家银行承受金融压力和保持偿付能力的能力。一级普通资本不包括任何优先股或非控股权益,这使得它不同于密切相关的一级资本比率。...

什么是一级普通资本比率(the tier 1 common capital ratio)?

一级普通资本比率是衡量一家银行的核心权益资本与其总风险加权资产的比较,并表示一家银行的财务实力。监管机构和投资者之所以采用一级普通资本比率,是因为它显示了一家银行承受金融压力和保持偿付能力的能力。一级普通资本不包括任何优先股或非控股权益,这使得它不同于密切相关的一级资本比率。

关键要点

- 一级普通资本比率是衡量一家银行的核心权益资本与其总风险加权资产的比较,这表明一家银行的财务实力。

- 监管机构和投资者之所以采用一级普通资本比率,是因为它显示了一家银行承受金融压力和保持偿付能力的能力。

- 一级普通资本比率不同于密切相关的一级资本比率,因为它不包括任何优先股或非控股权益。

一级普通资本比率的公式为

T1CCC=T1C−附言−尼特瓦where:T1CCC=Tier 1共同资本比率1c=一级资本=优先股nc=非控股权益trwa=总风险控制资产\begin{aligned}&;T1CCC=\dfrac{T1C-PS-NI}{TRWA}\\&\textbf{其中:}\\&;T1CCC=\text{1级普通资本比率}\\&;T1C=\text{Tier 1 capital}\\&;PS=\text{优先股}\\&;NC=\text{非控股权益}\\&;TRWA=\text{总风险控制资产}\\\end{对齐}T1CCC=TRWAT1C−附言−镍where:T1CCC=Tier 1共同资本比率1c=一级资本=优先股nc=非控制性权益trwa=总风险控制资产

2:07

一级普通资本比率

一级普通资本比率告诉你什么?

一个公司的风险加权资产包括该公司持有的所有资产,这些资产被系统地加权为信用风险。中央银行通常为不同的资产类别制定加权标准;现金和**债券的风险为零,而抵押贷款或汽车贷款的风险更大。风险加权资产的权重将根据其信用风险不断增加。现金的权重为0%,而信用风险增加的贷款的权重为20%、50%或100%。

监管机构使用一级普通资本比率对公司的资本充足率进行评级,将其分为以下几种:资本充足、资本充足、资本不足、资本严重不足或资本严重不足。要归类为资本充足的公司,一级普通资本比率必须为7%或更高,且不得支付任何股息或分配,以将该比率降低至7%以下。

一家具有系统重要性金融机构(SIFI)特征的公司,其一级普通资本比率需要额外3%的缓冲,使其门槛被视为资本充足率为10%。资本不充裕的公司在支付股息和股票回购方面受到限制。

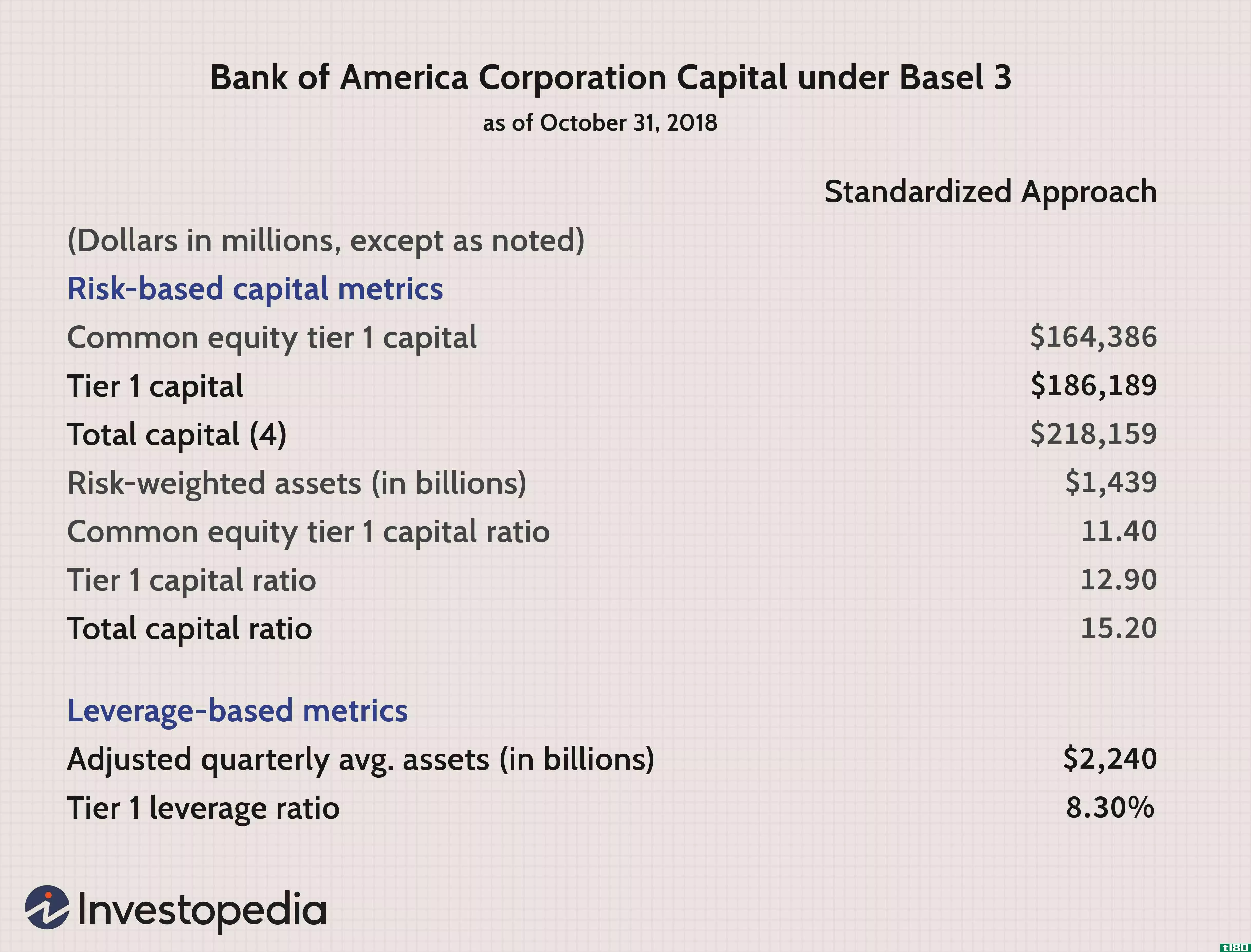

一级普通资本比率不同于密切相关的一级资本比率。一级资本包括银行股本、已披露准备金和不可赎回、非累积优先股的总和。然而,一级普通资本不包括所有类型的优先股以及非控股权益。一级普通资本包括公司的普通股、留存收益和其他综合收益。

银行投资者之所以关注一级普通资本比率,是因为它预示着一家银行不仅有支付股息和回购股票的手段,而且还有监管机构的许可。美联储在压力测试期间评估一家银行的一级普通资本比率,以判断一家银行是否能够抵御经济冲击和市场波动。

一级普通资本比率示例

例如,假设一家银行在为其现金、信贷额度、抵押贷款和个人贷款分配相应的权重后,拥有1000亿美元的风险加权资产。其一级普通资本包括40亿美元的普通股和40亿美元的留存收益,导致一级普通资本总额达到80亿美元。该公司还发行了5亿美元的优先股。将80亿美元的一级普通资本减去500美元的优先股,除以1000亿美元的总风险加权资产,一级普通资本比率为7.5%。

如果我们改为计算标准一级资本比率,它将被计算为8%,因为它将包括优先股。