你可能感兴趣的文章

你什么时候需要填写附表d irs表格?

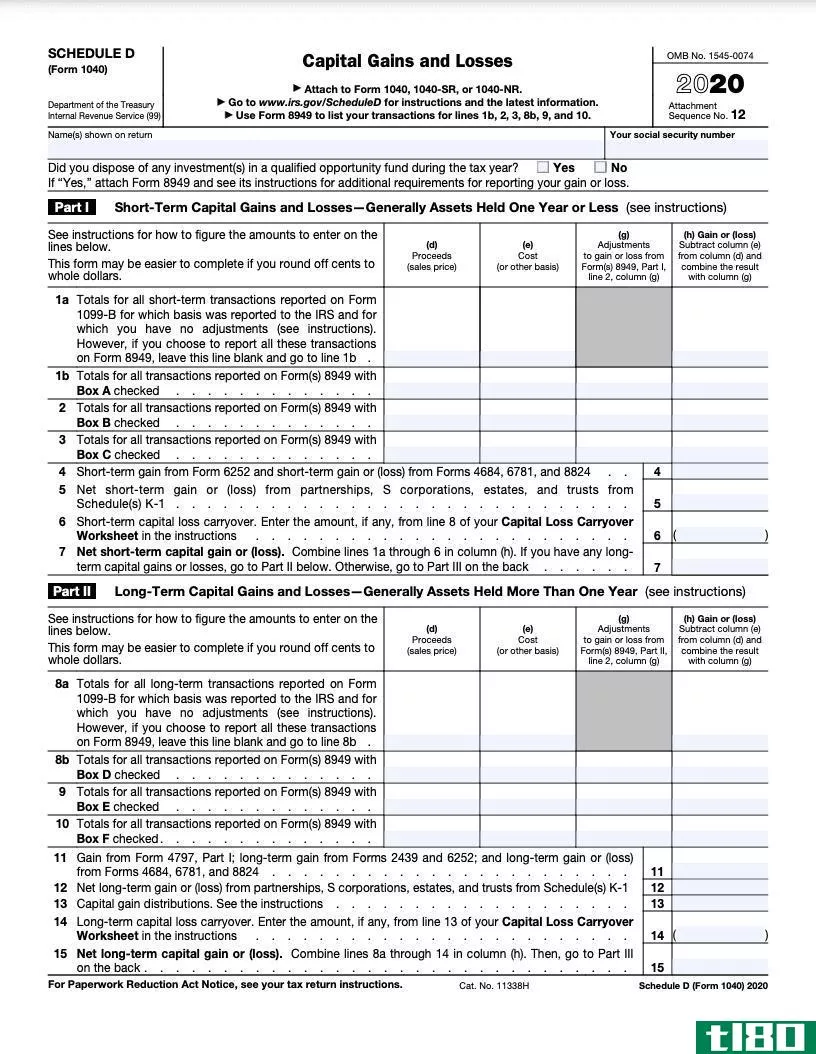

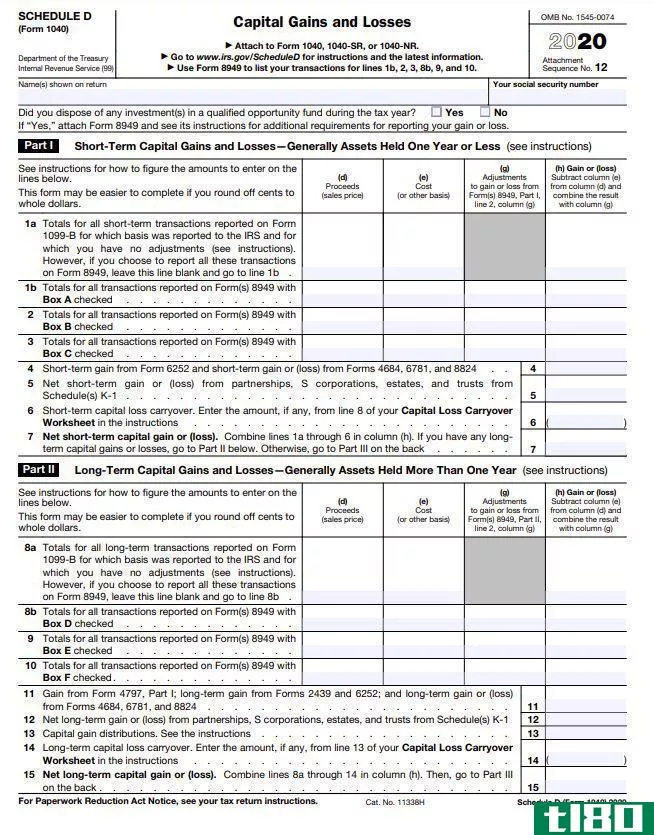

...里,我们仔细看看附表D,用于向美国国税局(IRS)报告资本利得或损失。 关键要点 当纳税人申报投资或企业或合伙企业的资本收益或损失时,需要填写附表D。 附表D中的计算结果与1040个人所得税申报表合并,这将影响调...

附表d:资本损益定义

什么是附表d:资本损益(schedule d: capital gains and losses)? 附表D是美国国税局提供的众多附表之一,附在美国个人所得税申报表1040中,您必须填写该表,以报告您**资本资产所实现的任何收益或损失。 你的资本资产是用于税...

期货和期权如何征税?

...票期权、交易商证券期货合约或非股票期权合约均按长期资本利得税率的60%征税,短期资本利得税率按40%征税,无论交易的开放时间长短。由于最高长期资本利得率为20%,最高短期资本利得率为37%,因此最高总税率为26.8%。 第1...

什么是1099-b表格?(form 1099-b?)

... 对投资者而言,该文件披露了出售房地产或证券的资本收益和利润的规模。它包含投资描述、证券购买日期和价格、投资出售价格以及利润减去任何佣金成本。它还表明某人是否经历了资本损失,即当证券或资产以低于其...

什么是投资性房地产的资本收益?(capital gains on investment property?)

... “资本利得”是一个用来描述以低价购买某物,然后将其出售以获取利润的术语。就投资性房地产而言,如出租房屋或商业建筑,“资本收益”指出售这些投资性房地产所获...

phne45714

0 篇文章