你可能感兴趣的文章

一种替代的有盖看涨期权交易策略

...金保障的看涨期权,它为交易者提供了两大优势:更大的下行保护和更大的潜在利润范围。请继续阅读以了解此策略的工作原理。 教程:期权价差策略 我们来看一个使用Rambus(RMBS)的例子,Rambus是一家生产和许可芯片接口...

哥伦比亚广播公司(cbs)公布的盈利情况如图表所示存在下行风险

传媒巨头哥伦比亚广播公司(CBS)在2月14日周四收盘钟敲响后公布季度盈利报告,该股持有我的季度和周价值水平分别为48.08美元和47.31美元。周线图显示,鉴于令人失望的收益,评级有可能下调至负面。 CBS股票周二2月12日收...

溃疡指数(ui)

...是一个技术指标,衡量价格下跌的深度和持续时间方面的下行风险。当价格远离最近的高点时,该指数价值增加,当价格升至新高时,该指数下跌。这个指标通常是在14天内计算出来的,溃疡指数显示了交易者在这段时间内从高...

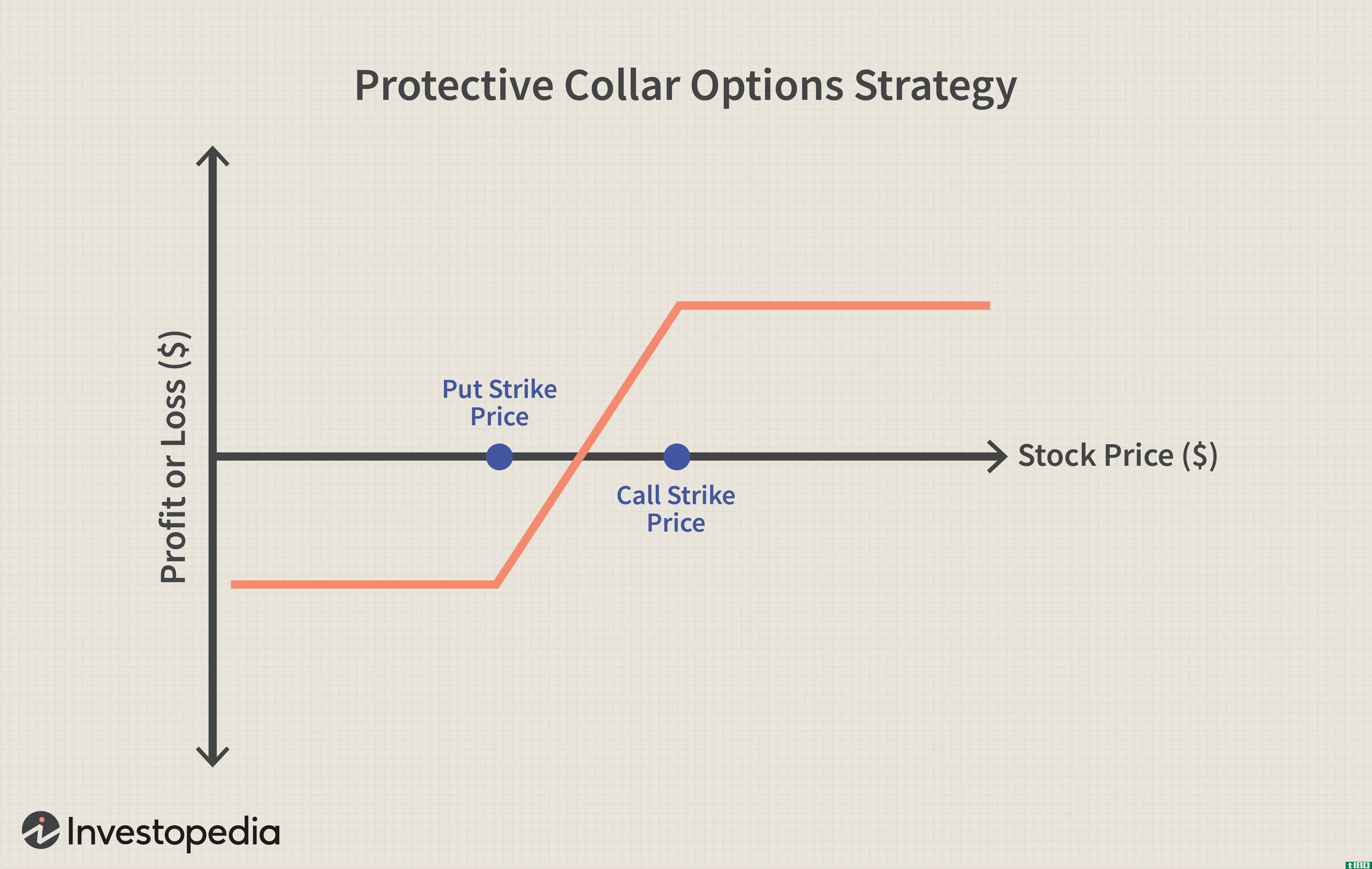

保护圈的工作原理

...没有必要惊慌!保护套是一种期权策略,可以提供短期的下行保护,提供一种成本效益高的方法来防止损失,并允许你在市场上涨时赚些钱。在这里,我们来回顾一下启动这种对冲策略的机制。 关键要点 套利是一种期权策...

为什么结构化笔记可能不适合你

...获益,同时保护您免受市场表现不佳的影响。 谁不想在下行保护的情况下获得上行潜力?然而,投资银行(在许多方面,它们只是销售和营销机器,致力于把你从你的钱中分离出来)并不会透露这种保护的成本通常大于收益。...

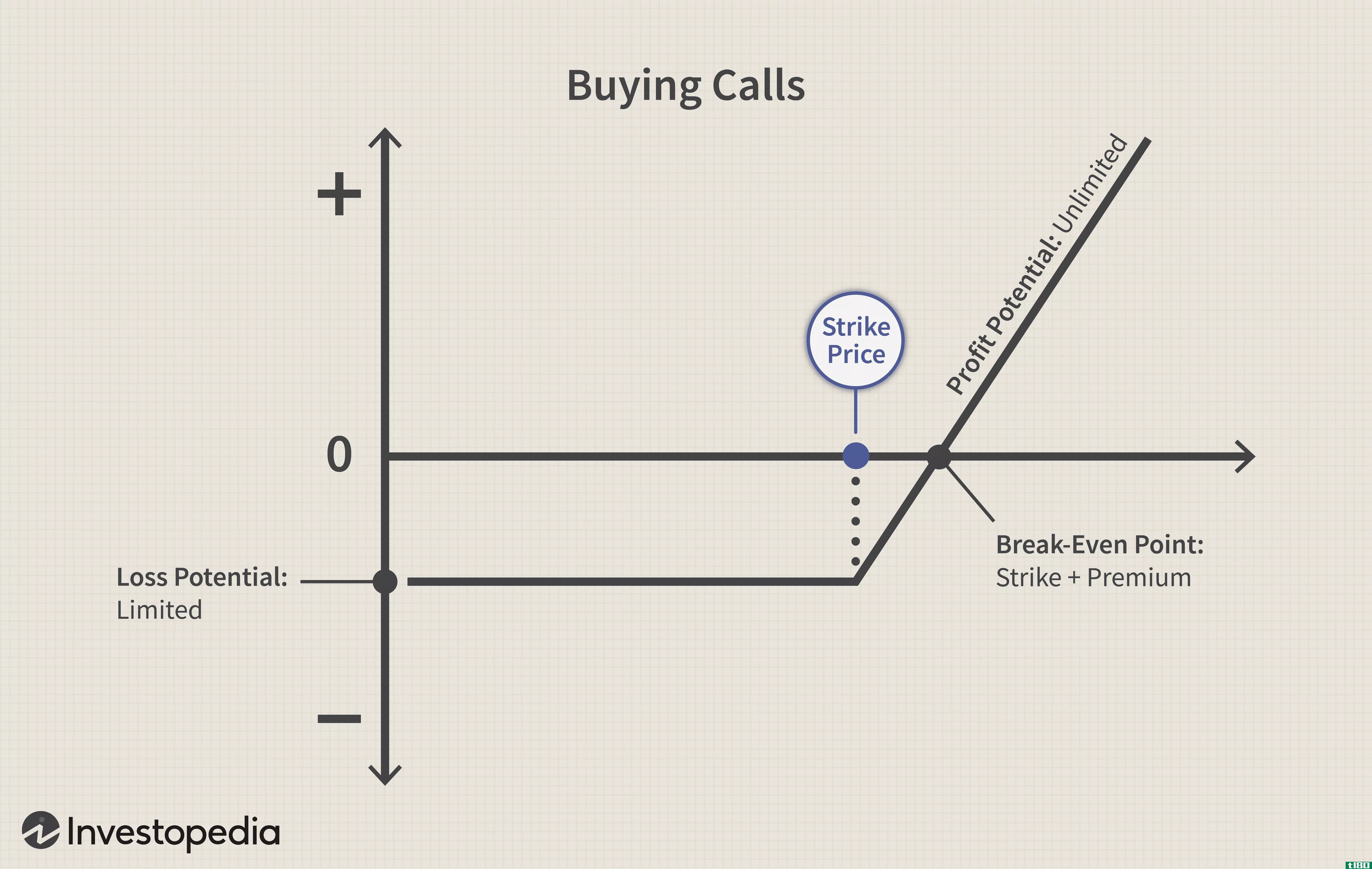

期权交易策略:初学者指南

...不会发生变化或略有上涨 愿意 以限制上行潜力换取一些下行保护 备兑看涨期权策略包括购买100股标的资产,并针对这些股票**看涨期权。当交易者卖出看涨期权时,期权的溢价被收取,从而降低了股票的成本基础,并提供了...

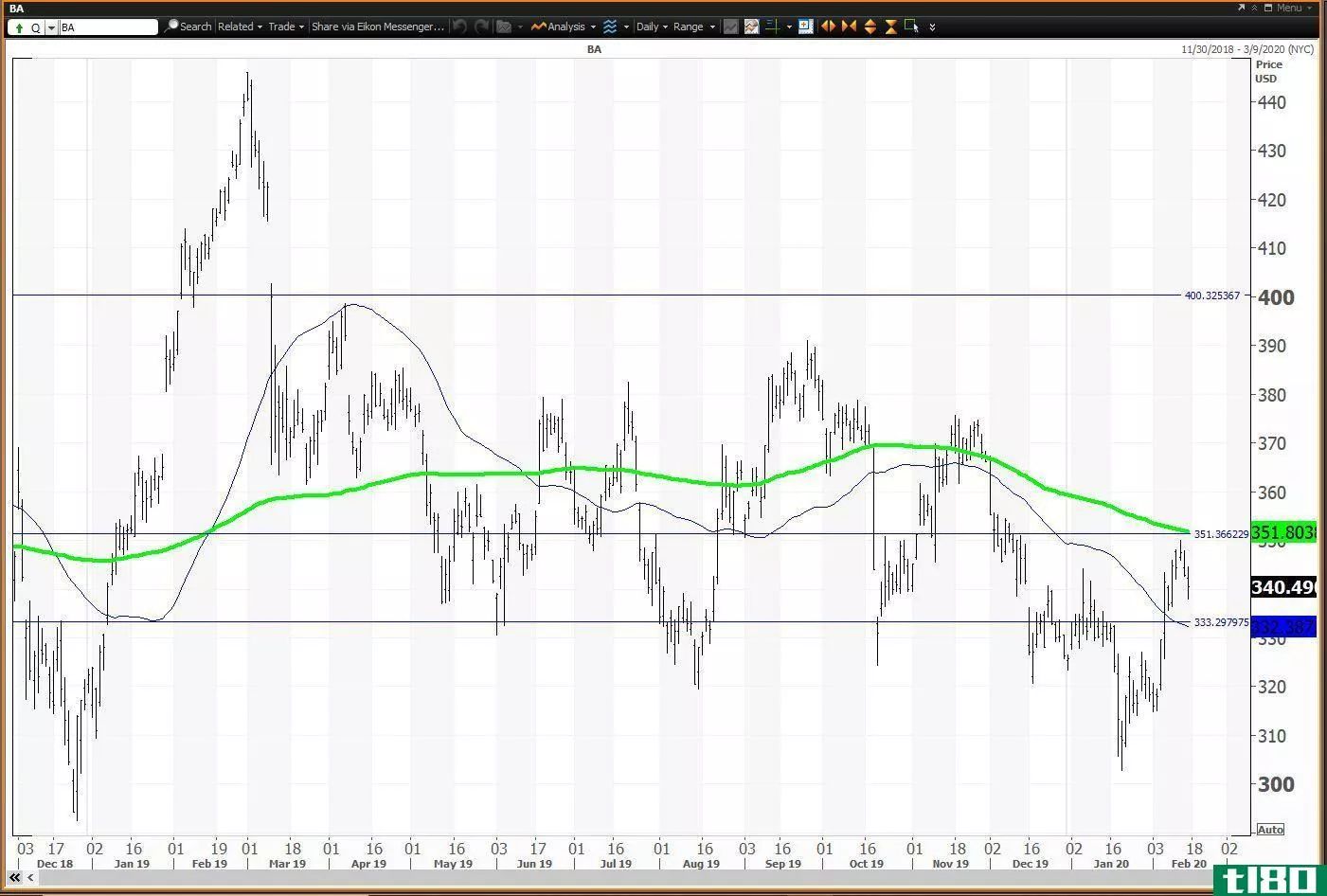

波音公司未能实现盈利,下行风险依然存在

波音公司(BA)在1月29日开盘前公布季度业绩时未达到每股收益预期。该股在2月3日跌至314.88美元的低点,然后在2月12日反弹至349.95美元的高点。这一高点介于333.34美元的周值水平和351.32美元的年风险水平之间。 该股在2018年12...

思科股价下跌,因指引显示下行风险

思科系统公司(Cisco Systems,Inc.)在11月13日收盘后公布业绩,连续第九个季度超过每股收益(EPS)预期,但由于指引不力,该公司股价在11月14日出现下跌。该股在盈利前出现负技术性下跌,这提供了警告。思科股价在日线图上...

什么是比例差?(a ratio spread?)

...执行价卖出更多看涨期权。理论上的上行风险是无限的,下行风险是有限的。如果标的资产的价格处于选定的执行价上限,则在到期时实现最大利润。 ...

0 篇文章