你可能感兴趣的文章

每股收益(eps)与稀释每股收益:有什么区别?

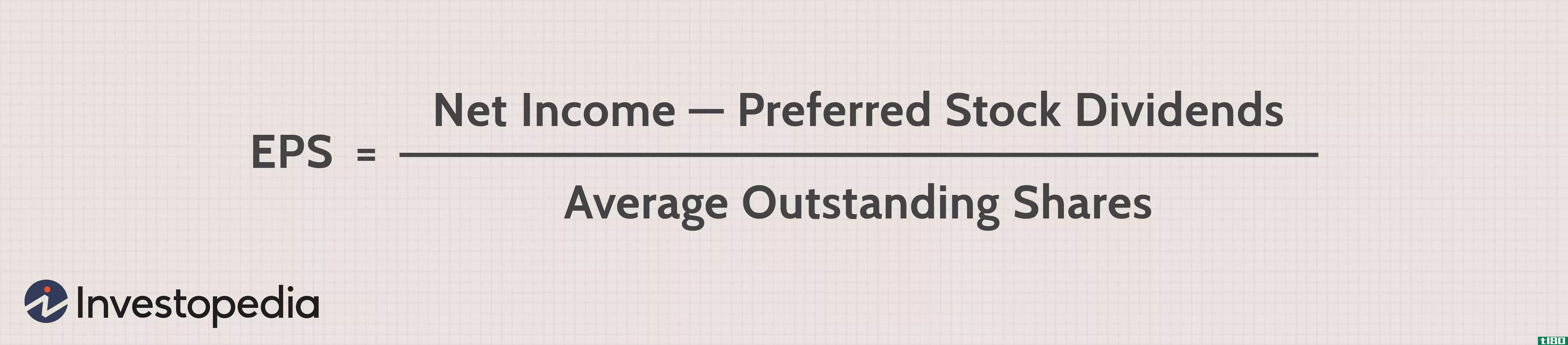

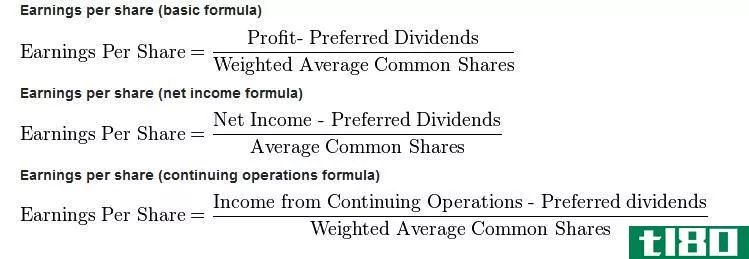

每股收益(eps)与稀释每股收益:概述 每股收益(EPS)和稀释EPS是用于公司基本面分析的盈利能力指标。每股收益考虑了公司的普通股,而稀释每股收益考虑了所有可转换证券,如可转换债券或可转换优先股,这些证券被转换...

基本每股收益(basic eps)和稀释每股收益(diluted eps)的区别

...颁布了一项新规定,要求公司在每季度末以“基本”和“稀释”两种方式计算和报告每股收益。如果你看到任何一家公司的财务报表,你总会发现两种类型的每股收益,基本每股收益和稀释每股收益。对于公司的利益相关者,尤...

什么是稀释每股收益?(diluted earnings per share?)

... 稀释每股收益是一种基于(通常是假设的)每一个可能的股份被占用情况的收益衡量。这考虑了股票期权和可转换债券等可能意味着股票总数增加的情况。虽然稀释每股收...

什么是每股现金收益?(cash earnings per share?)

...流被除以公司的股份数。 这种衡量方法通常会使用完全稀释的股份,或如果期权和认股权证等工具被持有者转换为股份,则可能持有的股份数。 每股现金收益与每股基本收益不同,因为前者使用现金流而不是利润作为衡量标准...

YI22678218

0 篇文章