你可能感兴趣的文章

先进先出(fifo)和加权平均数(weighted average)的区别

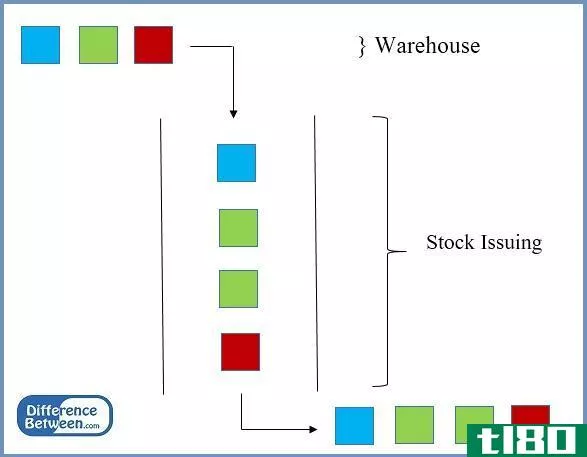

先进先出(fifo)和加权平均数(weighted average)的区别 先进先出法和加权平均法是存货计价方法。存货是最重要的流动资产之一,有些公司经营时有大量存货。存货的正确估价对于在财务报表中显示有效结果至关重要。先进先出法...

使用先进先出规则保持电子邮件收件箱的形状

...排序,这样最老的邮件就是我最先看到的邮件。我遵循“先进先出”的原则,这是可行的。只需“打开开关”,你就可以发现任何过时的电子邮件,并立即处理它们,而不是稍后处理-如果你保持这种排序方法,任何电子邮件都...

公司什么时候应该使用后进先出(后进先出)?

... 对于存货成本计算,后进先出法有两种选择:先进先出法和平均成本法。在先进先出(FIFO)中,最早的库存项目被记录为先售出。平均成本法取会计期间所有可供**单位的加权平均数,然后用该平均成本确定销货成本...

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

...利能力,通过评估成本的****。虽然有后进先出(LIFO)、先进先出(FIFO)和加权平均成本(WAC)等多种存货计价方法,但最好根据业务活动采用正确的计价方法,因为使用错误的计价方**对业务产生很大影响。 什么是先进先...

先进先出(fifo)和后进先出(lifo)的区别

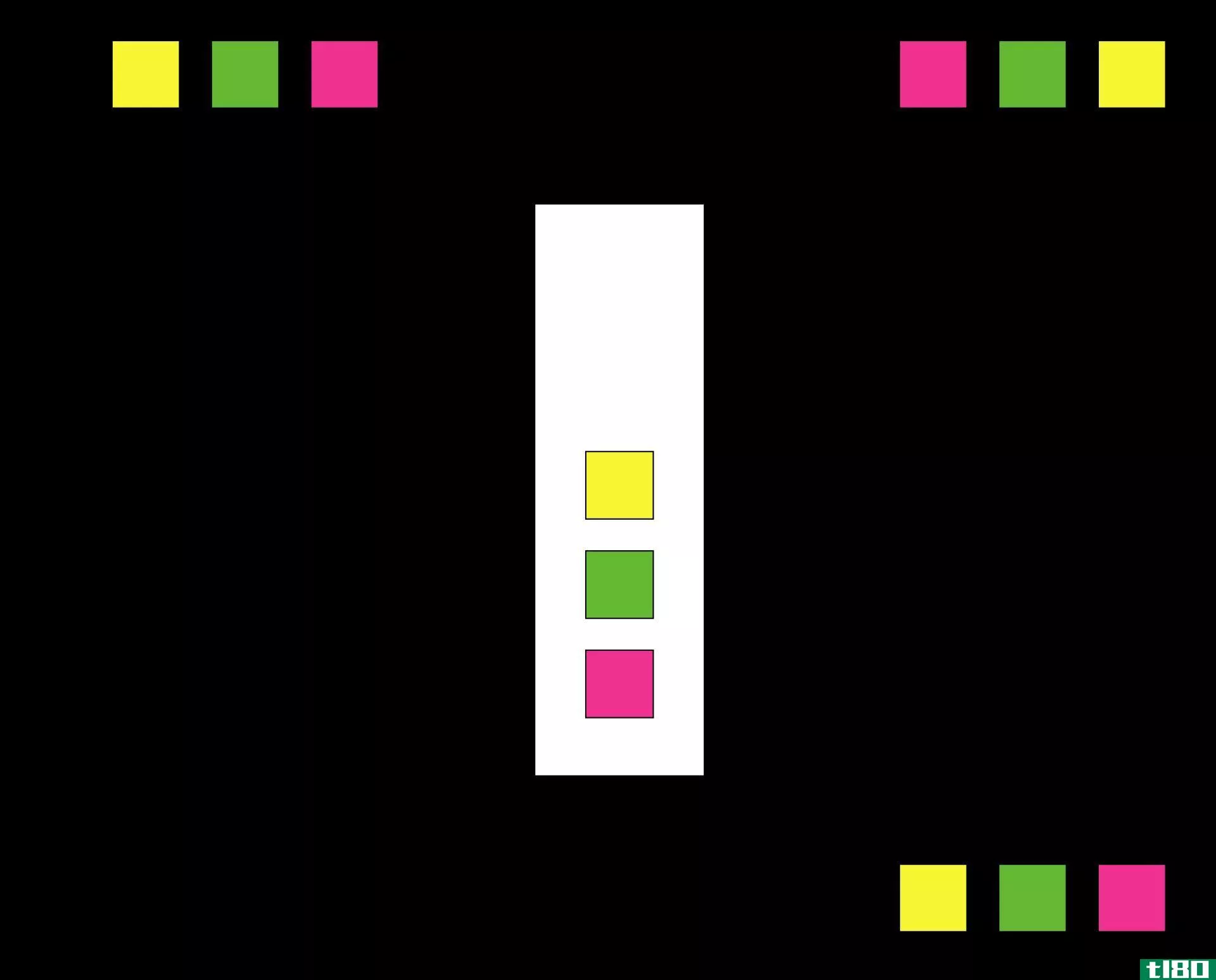

先进先出法和后进先出**计方法用于确定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进...

后进先出(lifo)和先进先出(fifo)的区别

...先消耗的,因此库存是由最早的寄售组成的。另一方面,先进先出是库存管理的另一种方法,即先收材料后消耗,即从最早的批次开始发货,库存由最新的批次组成。 对于完全以库存为导向的组织来说,库存管理是一项艰巨的...

先进先出(fifo)和后进先出(lifo)的区别

关键区别:先进先出(FIFO)是一个术语,指的是使用先添加的内容。后进先出(后进先出,后进先出)是一个术语,用来指最后添加的内容首先使用。 后进先出法是后进先出法的缩写,而先进先出法是先进先出法的缩写。在...

什么是后进先出和先进先出?(lifo and fifo?)

... 后进先出和先进先出通常分别代表“后进先出”和“先进先出”这两个术语用于多种情况,以确定处理物品的顺序,从如何将行李放入存放区和从存放区取出,到确定哪些员工被解雇...

什么是先进先出的优势?(the advantages of fifo?)

... 先进先出(FIFO)是一种常见的存货估价方法,它为企业提供了多种优势,包括较高的毛利金额、资产负债表上存货价值的增加以及过时存货核销的机会较少。存货计价是...

什么是后进先出储备?(a lifo reserve?)

... 后进先出储备也称为后进先出储备,后进先出储备是先进先出库存价值与后进先出库存价值之间的差额。这种类型的评估有助于衡量使用后进先出方法对公司收入所欠税款的影响。理想情况下,利用这种方法确实会为公司带...

0 篇文章