大多数有401(k)计划的人都知道基本情况,你的雇主从你的薪水中扣除税前收入,然后把钱存入一个你可以投资的账户。你可以决定你的工资中有多少百分比用于你的401(k),你的雇主可能会做出相应的贡献。当你需要每年提取一定数额的钱并为此缴税时,这笔钱就会增长,税收会推迟到退休。...

大多数有401(k)计划的人都知道基本情况,你的雇主从你的薪水中扣除税前收入,然后把钱存入一个你可以投资的账户。你可以决定你的工资中有多少百分比用于你的401(k),你的雇主可能会做出相应的贡献。当你需要每年提取一定数额的钱并为此缴税时,这笔钱就会增长,税收会推迟到退休。

人们通常不太了解401(k)权益,尤其是在极少数情况下。其中两种情况包括离开公司和从你的账户借款。

关键要点

- 你离开公司后,你的雇主可以从你的401(k)计划中拿钱,但只有在某些情况下。

- 如果你的余额少于1000美元,你的雇主可以给你开一张支票。

- 如果你的余额在1000美元到5000美元之间,你的雇主可以把钱转入公司选择的个人退休账户。

- 对于5000美元或以上的余额,除非您提供其他指示,否则您的雇主必须将您的钱留在401(k)中。

当你更换雇主时,你的401(k)计划

在你离开公司后,你的雇主可以从你的401(k)计划中拿钱,但只有在某些情况下,正如美国国税局(IRS)所解释的那样。

如果你的余额少于1000美元,你的雇主可以给你开一张余额支票。如果发生这种情况,赶紧把钱转入个人退休账户(IRA)。你通常只有60天这样做,否则将被视为提款,你将不得不支付罚款和税款。请注意,这张支票已经扣除了税款。你可以在重开帐户时偿还。

美国计划发起人委员会的一项调查发现,超过一半的公司采取这一步骤或以下步骤来处理下一类401(k)余额。如果你的余额在1000到5000美元之间,你的雇主可以将这笔钱转入公司选择的个人退休账户。

阈值

这些强制性分配,也被称为非自愿提款,有不同的门槛,这取决于你的雇主选择了什么。你的公司根本不需要现金,但如果需要的话,允许的最高门槛是5000美元。 你的总结计划描述应该阐明规则,你的计划发起人必须遵循这些规则。计划发起人必须在转移您的资金之前通知您,但如果您不采取行动,您的雇主将根据计划的规则分配您的余额。

如果您的余额为5000美元或以上,除非您提供其他说明,否则您的雇主必须将您的钱留在401(k)中。不过,Geonerco Management LLC人力资源总监Greg Szymanski表示,还有一个警告:“这些既得账户余额每年都会根据计划文件进行评估。因此,如果股市下跌,今年没有进行自动套现或自动展期的人可能会在第二年发现自己处于这种状况。”

另一个警告

5000美元的规定只适用于从刚离职的工作收入中存入401(k)的钱。假设你把8000美元从以前的雇主那里转入了401(k)计划,之后又捐了4000美元。你的401(k)余额将是12000美元,但由于只有4000美元是从你刚刚离开的工作,你仍然可以有你的钱转移到一个强制转移爱尔兰共和军。

雇主们制定这些规则并不是残酷的,他们这样做是因为管理每个账户都要花钱。他们管理的每个账户都要承担法律责任。许多雇主希望在涉及前雇员时消除这些成本和责任。

如果你的账户最终成为一个强制转账个人退休账户,你有权将其转移到你选择的个人退休账户,所以仔细看看所收取的费用,你也许可以自己做得更好。

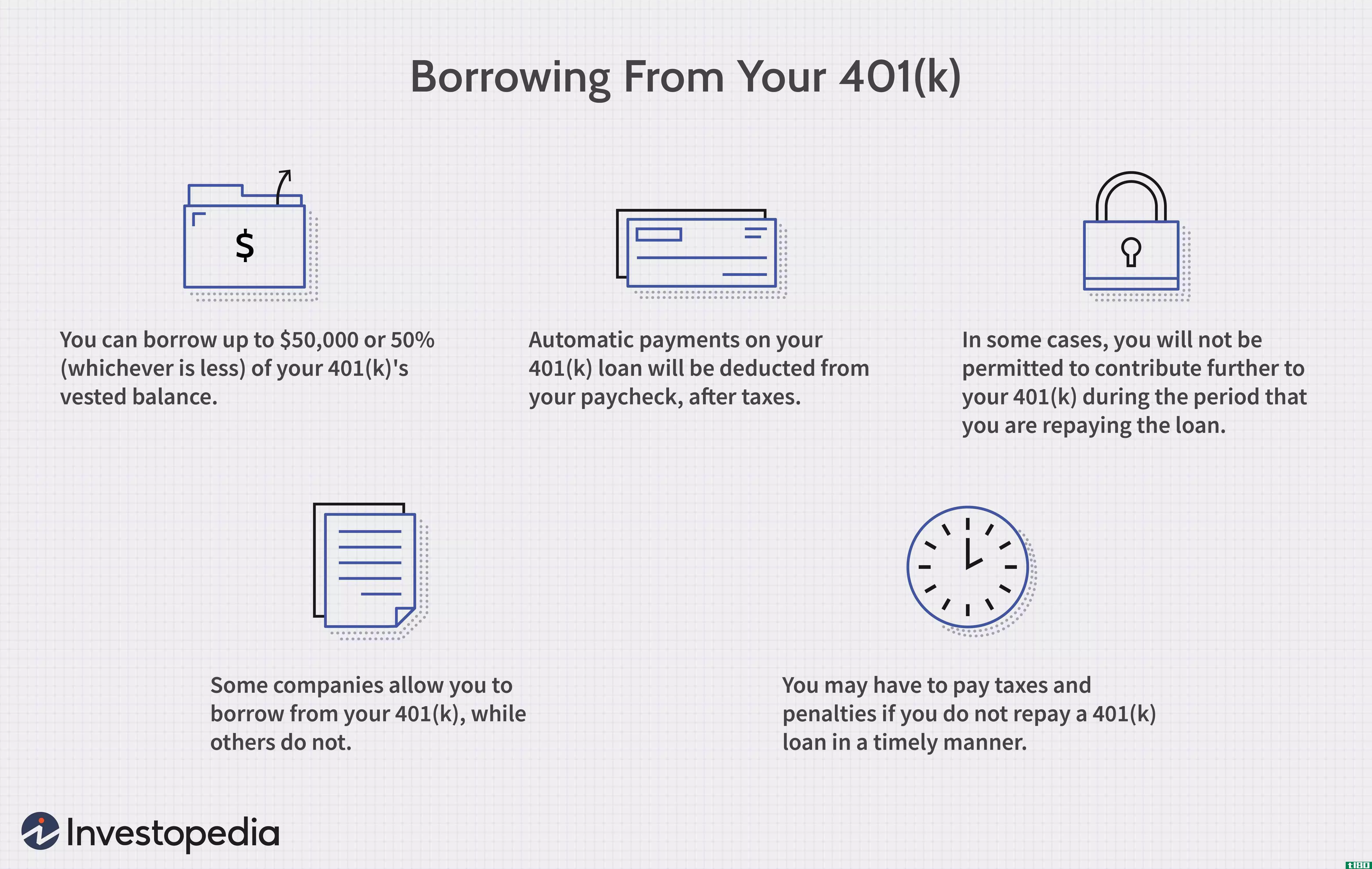

当你借钱的时候会发生什么

关于401(k)计划的规定对工人来说似乎很混乱。虽然雇主根本不需要提供这些计划,但如果他们提供了,他们就需要做某些事情,但也有权决定如何以其他方式执行计划。他们的一个选择是是否提供401(k)贷款。如果他们这样做了,他们还可以控制哪些规则适用于还款。

据首席财务官Michelle Smalenberger称,“你的雇主可能会拒绝你在偿还贷款时出资。”Smalenberger是Financial Design Studio的联合创始人,这是一家收费的金融规划和财富管理公司当雇主选择向雇员提供或提供什么计划时,他们必须选择允许哪些条款。

Smalenberger补充道:“如果你不能在还款的同时出资,请记住,你的雇主首先允许你从计划中获得贷款,这是在给你好处。”。

如果你不能在偿还贷款的同时缴纳税款,请注意,在你恢复缴纳税款之前,你的薪水中会有更高的部分用于所得税。

如果你的雇主允许计划贷款,你最多只能借50000美元或你账户既得余额现值的一半,减去任何现有的计划贷款。你必须在五年内还清贷款。如果你被解雇或辞职,接受贷款会使你面临在狭窄的期限内偿还贷款的风险,通常是60天或更少。

了解从401(k)计划中获得资金的另一种方式也很重要,即困难提款。不要混淆它们,因为这种类型的提款不是贷款;它会永久性地减少你的账户余额。如果你在某些情况下做了一个,你可能不会被罚款,尽管你可能欠所得税。如果你的雇主选择,它也可以拒绝让你至少在未来六个月内向你的账户供款。

底线

当涉及到401(k)计划时,理解规则可能是一个挑战。这就是为什么你要研究清楚这些问题,这样你的雇主就不会占你的便宜,你也不会招致你意想不到的任何税收或罚款。