你可能感兴趣的文章

外汇风险(foreign exchange risk)和暴露(exposure)的区别

外汇风险(foreign exchange risk)和暴露(exposure)的区别 外汇风险和风险敞口是两个被混淆为相同的术语,因为它们经常被互换使用。然而,它们的含义虽然密切相关,但本质上是不同的。在多个国家开展业务的公司都会面临外汇风...

翻译风险

什么是翻译风险(translation risk)? 翻译风险是与以外币交易并在资产负债表上列出外国资产的公司相关的汇率风险。在外国拥有资产(如厂房和设备)的公司必须将这些资产的价值从外币转换为本国货币,以便进行会计核算。在...

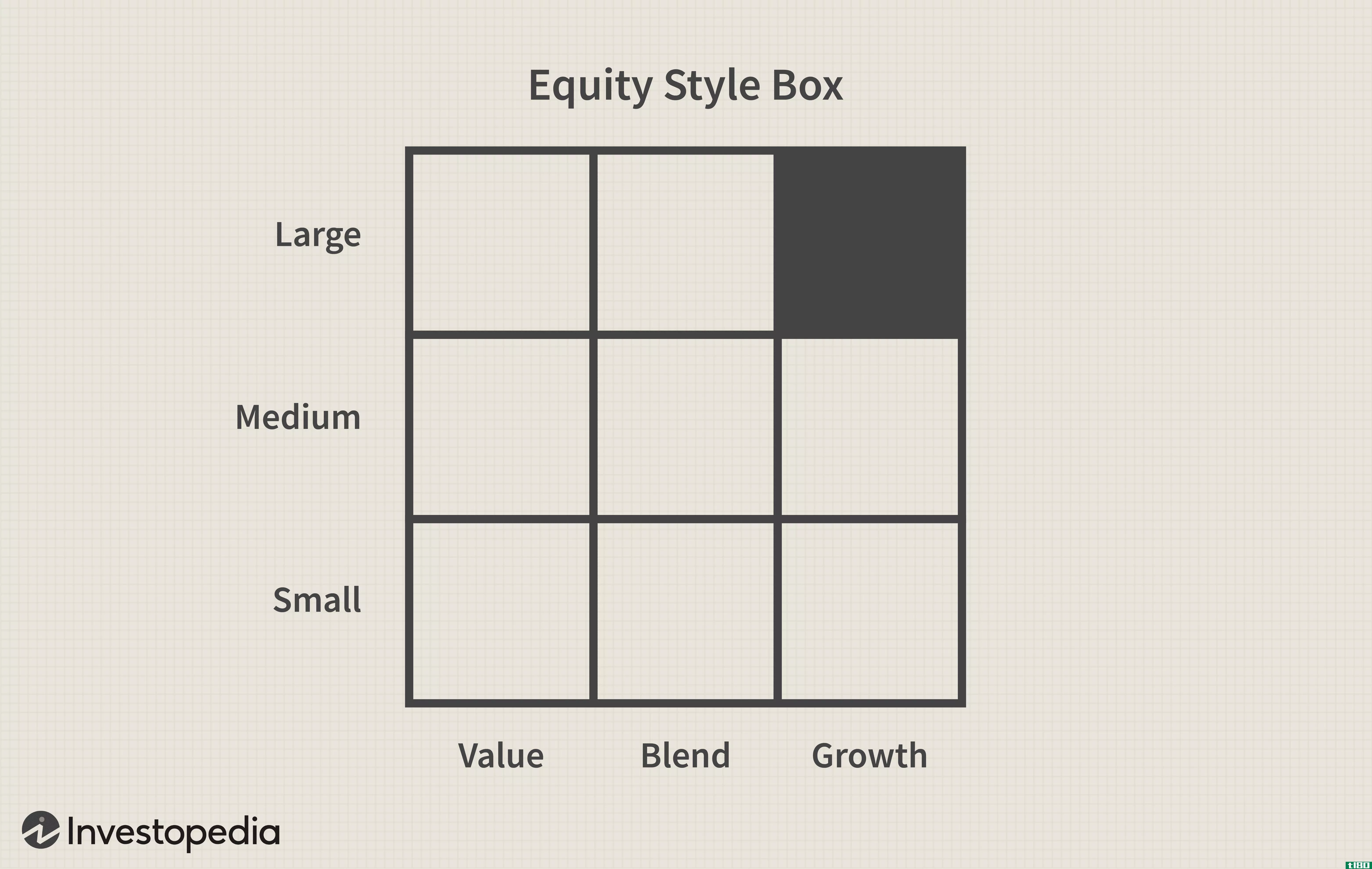

投资风格

...的方法和理念。投资风格基于多种因素,通常倾向于基于风险偏好、增长与价值取向和/或市值等参数。 共同基金的投资风格有助于设定对风险和业绩潜力的预期。投资风格也是机构经理向寻求特定市场敞口的投资者推销和宣...

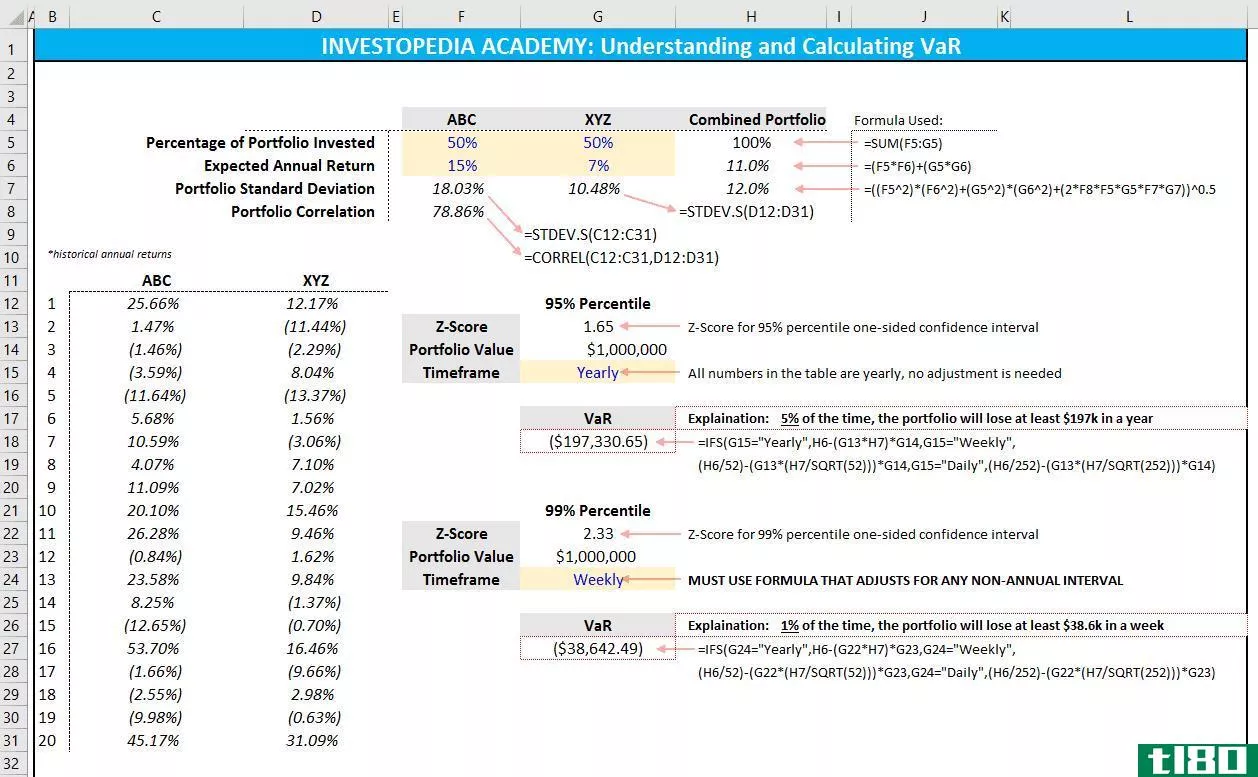

如何在excel中计算风险价值(var)?

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应...

成长基金(growth funds)和价值基金(value funds)的区别

...当困难。这是因为不同的股票可能有高回报、低回报、高风险和低风险。虽然价值型基金和成长型基金都是很好的投资,但重要的是要了解每一种基金所涉及的风险、收益率、股息支付,甚至是收回投资金额所需的时间。 什...

什么是风险价值?(value at risk?)

... 作为几种不同类型金融机构对市场风险的衡量标准,风险价值包括给定投资机会预计发生的最大损失金额。使用三个基本组成部分或参数计算风险价值,所有这些都被认为是可靠的经济指标。确定风险价值...

什么是效用价值?(utility value?)

... 接下来,投资者关注预期风险。对于不同的投资者来说,风险可能意味着不同的事情。一些投资者倾向于采取非常保守的方法,尽可能地限制风险,而另一些投资者则愿意进行高风险投资,尤其是...

什么是风险中性?(risk neutral?)

... 根据投资者在投资策略中愿意承受的相对风险程度,投资者可分为三大类。风险中性投资涉及不考虑投资风险的决策。大多数投资者都是规避风险的,他们会选择风险最低、回报率给定的投资。另一方面,风险寻...

什么是一个完美的对冲?(a perfect hedge?)

...完美的对冲是指一个投资可以100%抵消另一个投资的内在风险。 为了抵消所有的风险,投资之间的相关性,或相对的价值收益或损失,必须完全相反。 因此,一个完美的对冲不经常被发现。 ...

0 篇文章