你可能感兴趣的文章

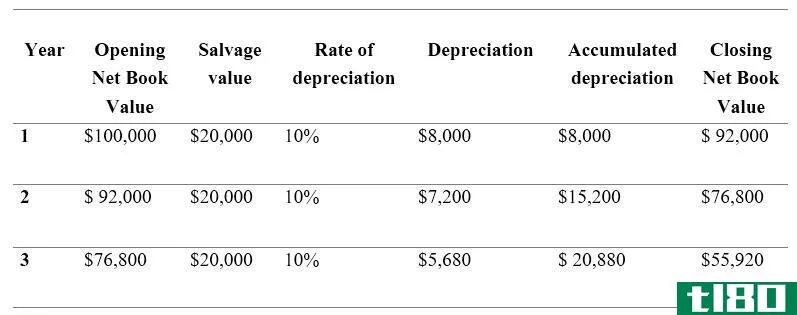

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

...多种方法来分配折旧费用,其中直线法(SLM)和WDV(减记价值)法是使用最广泛的方法。SLM和WDV折旧法的主要区别在于,SLM以相等的比率收取折旧,而WDV则以不同的比率收取。 内容1。概述和主要区别2。什么是SLM折旧方法3。什...

5.信息自由网站充斥着解密文件和秘密

...工作者和作家和分析人员,他们通过这些文件找到有新闻价值的项目。你甚至可以贡献并参与透明度运动,通过奉献你的知识、当地的专业知识或资金。 ...

什么是海洋保护?(marine conservation?)

...。 建立海洋保护区,以保护重要栖息地、商业和/或娱乐价值物种以及饲养和繁殖区。 管制捕鲸 通过研究珊瑚漂白问题来保护珊瑚礁。 解决入侵物种的世界性问题。 海洋废弃物和海洋中的塑料问题。 处理鲨鱼鳍的问题。 石油...

什么是后进先出和先进先出?(lifo and fifo?)

...键。对于投资者来说,了解会计人员如何确定公司存货的价值也很重要,因为在某些情况下,该方法可用于增加或减少公司报告的利润。投资者可以利用这些信息自行决定公司的前景。 ...

什么是折旧会计?(depreciation accounting?)

...购买的那一年将其全部花费是有意义的,因为它对企业的价值只有一年。。 ...

如何我在国际财务报告准则中对资产进行核算?(i account for assets in ifrs?)

...记录这些资产时使用稳定的货币,以便在这些项目的美元价值中不发生通货膨胀。 公司必须披露它在IFRS中对PPE资产核算时选择的方法。 ...

0 篇文章