先期抵押贷款保险是一种保险费,通常是在贷款最初发放时,由联邦住房管理局(FHA)贷款收取。尽管类似,但这与私人抵押贷款保险(PMI)并不完全相同,后者是由传统的私人抵押贷款贷款人每月在购房者首付低于购房价格20%时收取的。预付抵押贷款保费被加到一个资金池中,用于帮助金融管理局(FHA)等实体为某些借款人的贷款投保。...

什么是预付抵押贷款保险(ufmi)(up-front mortgage insurance (ufmi))?

先期抵押贷款保险是一种保险费,通常是在贷款最初发放时,由联邦住房管理局(FHA)贷款收取。尽管类似,但这与私人抵押贷款保险(PMI)并不完全相同,后者是由传统的私人抵押贷款贷款人每月在购房者首付低于购房价格20%时收取的。预付抵押贷款保费被加到一个资金池中,用于帮助金融管理局(FHA)等实体为某些借款人的贷款投保。

关键要点

- 预付抵押贷款保险(UFMI)是联邦住房管理局(FHA)贷款收取的1.75%的额外保险费。

- 这笔保险金保护贷款人,以防借款人拖欠抵押贷款。

- UFMI可以在贷款结束时支付,也可以计入抵押贷款。这是除了正在进行的抵押贷款保险费支付。

了解预付抵押贷款保险(ufmi)

与PMI一样,FHA抵押贷款保险的目的是保护贷款人。当借款人在他们的房子里拥有最小的权益时,借款人违约的风险(对贷款人来说)就更高了,因为借款人没有那么多的损失可以通过离开而让银行取消抵押品赎回权。有了抵押贷款保险,如果你停止支付抵押贷款,离开你的房子,保险公司将帮助你的贷款人赔偿损失。

FHA贷款的首付要求较低,仅为房价的3.5%——与传统贷款相比,其收入和信贷要求也不那么严格。 因此,这些贷款需要提前支付抵押贷款保险,这是在关闭时收集。

自2015年以来,首期抵押贷款保险的利率为基准贷款价格的1.75%。FHA再融资贷款收取0.55%的UFMIP。 当你结束贷款时,你可以选择用现金支付这笔钱,但大多数人会选择把这笔钱计入他们的总按揭金额。

如果你一开始就付得起预付抵押贷款保险(UFMI),那么这样做是个好主意。如果你决定把它放进你的贷款里,从长远来看会贵得多。

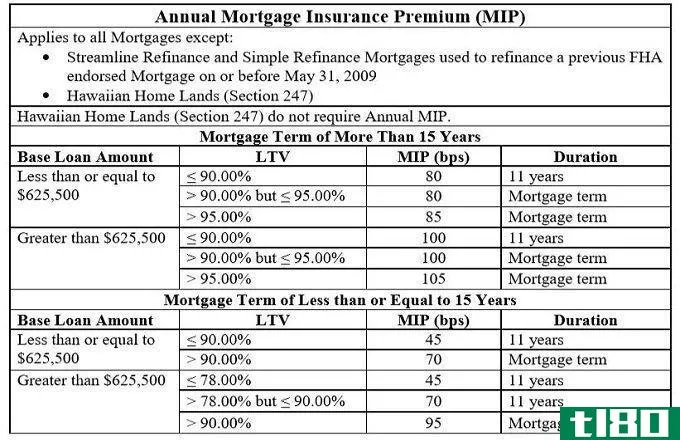

除UFMI外,借款人还必须支付持续的抵押贷款保险费(MIP),占抵押贷款总额的0.45%至1.05%。 你必须支付这项抵押贷款保险,直到你的贷款价值比足够高,也就是说,直到你还清了一定数额的抵押贷款。当你的股本足够高时(在FHA贷款的情况下,百分比为22%) ), 如果你放弃贷款,对贷款人来说风险较小。此时,不再需要保险。那些贷款超过15年的人需要每月支付5年的抵押贷款保险。如果你的抵押贷款不足15年,那么唯一的要求是78%的贷款价值比。

预付抵押贷款保险费直接提交给美国住房和城市发展部(HUD),由美国财政部的自动托收服务收取。他们进入一个代管账户。

HUD使用安全的互联网收集门户以电子方式处理收集。此自动收集服务:

- 通过提供完成表格、支付和通过互联网以电子方式提交查询的能力,满足代理和业务伙伴对电子替代品的需求。

- 允许业务伙伴和消费者用户从任何具有Internet访问权限的计算机访问其付款帐户。

- 使联邦机构能够高效、及时地获取和处理收集

特别注意事项

许多人没有意识到,如果一次付清全部房贷,然后在拥有房屋的前5到7年内卖掉房屋,预付房贷保险的保费通常可以按比例退还。换言之,即使在事实发生数年后,他们也有权获得巨额退款。

如果房主在2013年6月之前收到FHA贷款,他们有资格在五年后获得退款并取消其预付抵押贷款保险费。一个房主必须有22%的产权,所有的付款必须按时支付。 在2013年6月之后发放联邦住房管理局贷款的房主必须再融资为常规贷款,当前贷款价值比为80%或以上。

避免提前支付抵押贷款保险(ufmi)的技巧

购房者可以通过以下几种方式避免支付首期抵押贷款保险:

- 申请常规抵押贷款。对于贷款价值比为80%或更低的传统贷款,抵押贷款贷款人将不需要预付抵押贷款保险。这一门槛既适用于原购房,也适用于再融资。

- 首付20%。A 抵押贷款贷款人将不会承担那么多的风险时 首付等于20%或以上;因此,购房者不需要支付按揭保险。

- 获得第二次抵押贷款。A 5%的首付将需要15%的第二次抵押贷款,以及 10%的首付将需要10%的二次抵押贷款,占20%,这是需要避免抵押贷款保险。

- 得到卖家的帮助。拥有股权的卖方可以选择通过第二次抵押为部分购买价格融资。你10%的首付,加上卖方10%的二次按揭,将帮助你避免按揭保险。