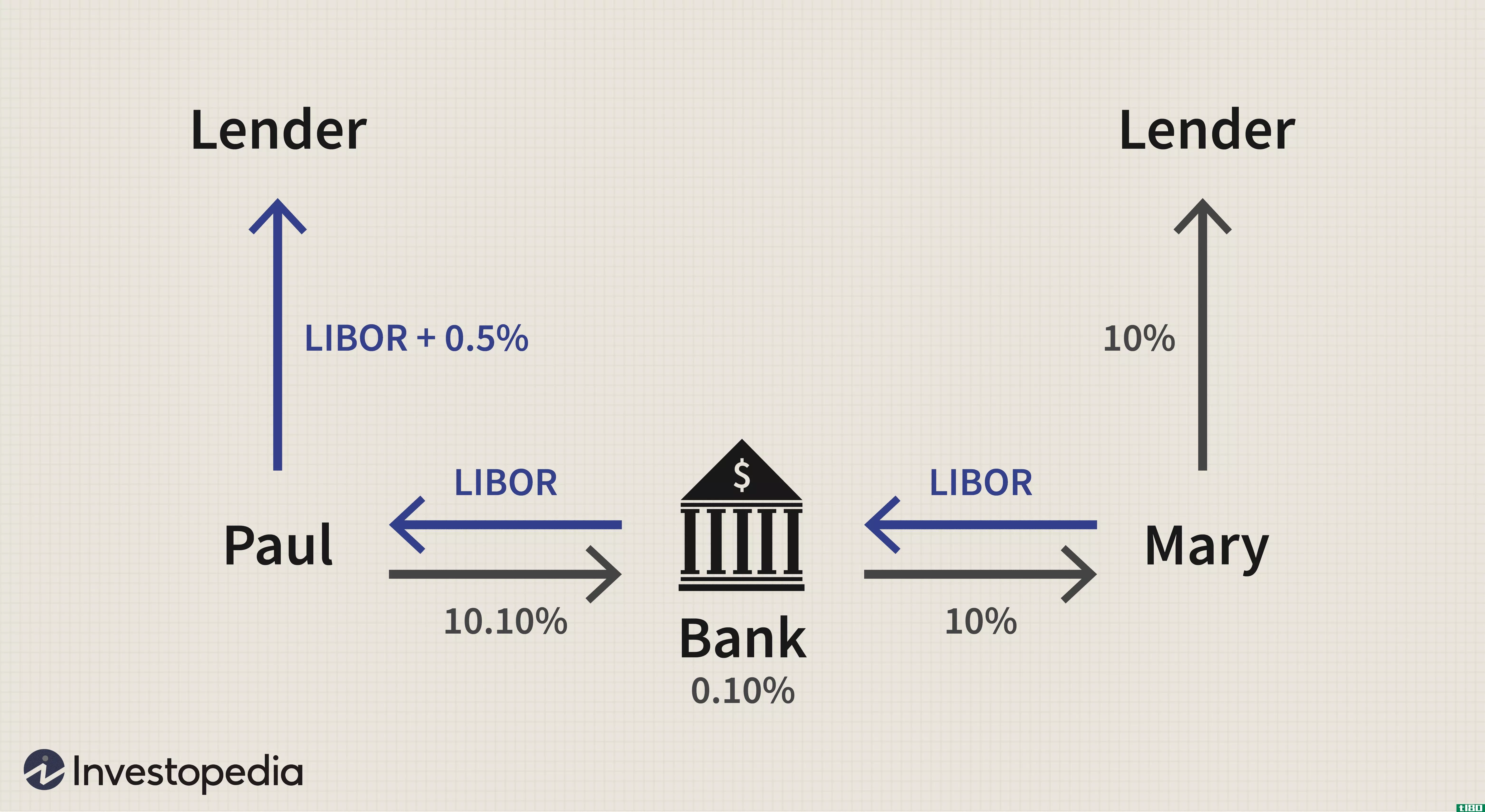

固定到期掉期(CMS)是定期利率掉期的一种变体,其中,掉期的浮动部分根据固定到期工具(如国库券)的利率定期重置,期限长于重置期的长度。在常规掉期或普通掉期中,浮动部分通常与伦敦银行同业拆借利率(LIBOR)相对应,后者是一种短期利率。...

什么是固定到期互换(cms)(a c***tant maturity swap (cms))?

固定到期掉期(CMS)是定期利率掉期的一种变体,其中,掉期的浮动部分根据固定到期工具(如国库券)的利率定期重置,期限长于重置期的长度。在常规掉期或普通掉期中,浮动部分通常与伦敦银行同业拆借利率(LIBOR)相对应,后者是一种短期利率。

换一种方式,定期利率互换的浮动部分部分通常会相对于已发布的索引重置。固定到期互换的浮动段定期固定在掉期曲线上的某个点上。这样,收到的现金流的持续时间保持不变。

关键要点

- 固定期限掉期是一种利率掉期,通过定期将掉期的浮动部分与掉期曲线上的某个点挂钩,平滑与利率掉期相关的波动。

- 在CMS下,固定到期掉期的一个交易段的利率要么固定,要么定期重置,等于或相对于 伦敦银行同业拆借利率或其他浮动参考指数利率。

- 固定期限掉期的浮动部分定期针对掉期曲线上的某个点进行固定,以使收到的现金流的持续时间保持不变。

固定到期掉期基础

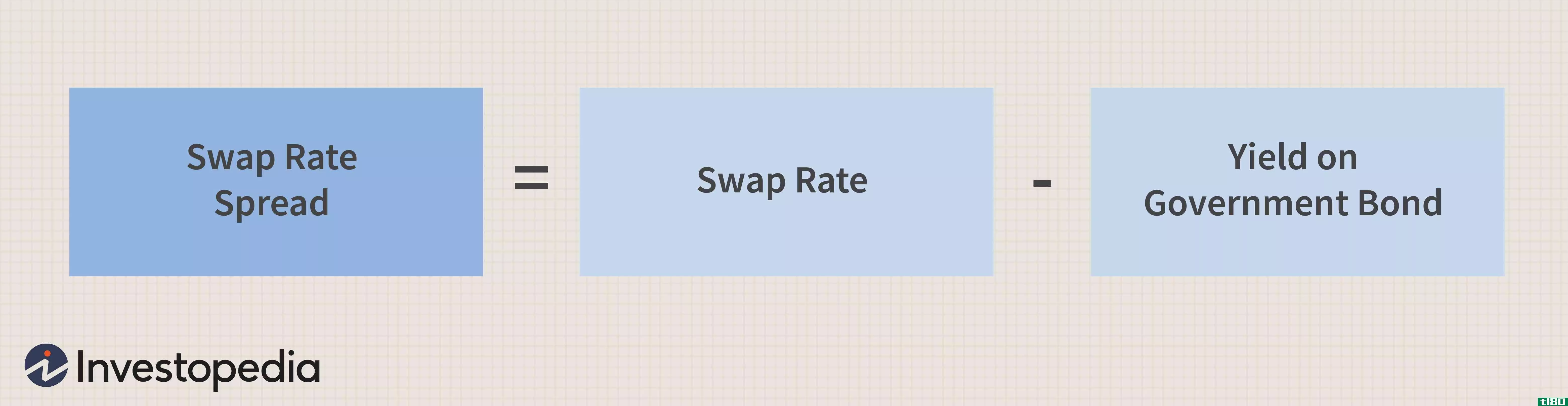

固定期限掉期面临长期利率变动的风险,可用于对冲或押注利率方向。尽管公布的掉期利率通常用作固定到期利率,但最受欢迎的固定到期利率是两年至五年期主权债务的收益率。在美国,基于主权利率的掉期通常被称为固定到期国债(CMT)掉期。

一般而言,互换后收益率曲线的平缓或反转将改善固定到期利率付款人相对于浮动利率付款人的地位。在这种情况下,长期利率相对于短期利率下降。虽然固定到期利率付款人和固定利率付款人的相对头寸更为复杂,但通常情况下,任何掉期中的固定利率付款人将主要受益于收益率曲线的上移。

cms在实践中的应用

例如,一位投资者认为,一般收益率曲线即将陡峭,而6个月期伦敦同业拆借利率将相对于三年期互换利率下跌。为了利用曲线的这种变化,投资者购买一个支付6个月期伦敦同业拆借利率的固定期限互换,并接受三年期互换利率。

两个CMS率之间的价差(例如,20年CMS率减去2年CMS率)包含产量曲线斜率的信息。出于这个原因,某些CMS扩散工具有时被称为陡化器。因此,基于CMS利差的衍生品由希望对收益率曲线不同部分的未来相对变化持看法的各方进行交易。

由于最近的丑闻和人们对LIBOR作为基准利率的有效性的质疑,LIBOR正逐步被淘汰。根据美联储和英国监管机构的规定,伦敦银行同业拆借利率将在2023年6月30日前逐步取消,并将由

谁使用固定到期掉期?为什么?

两种用户使用恒定到期互换:

- 投资者或机构试图对冲或利用收益率曲线,同时寻求互换将提供的灵活性。

- 寻求保持固定负债期限或固定资产的投资者或机构。

固定期限互换的主要优点和缺点是:

赞成的意见

-

It maintains a c***tant duration

-

The user can determine “c***tant maturity” as any point on the yield curve

-

It can be booked the same way as an interest rate swap

欺骗