联邦政府明白,住房抵押贷款是许多美国人一生中承受的最大的经济负担。为了提供一个休息(大概是为了鼓励人们参与房地产市场),美国国税局(IRS)允许纳税人从他们的抵押贷款利息中扣除。...

联邦**明白,住房抵押贷款是许多美国人一生中承受的最大的经济负担。为了提供一个休息(大概是为了鼓励人们参与房地产市场),美国国税局(IRS)允许纳税人从他们的抵押贷款利息中扣除。

但如果你拿到第二套住房抵押贷款呢?你用它做什么重要吗?你能无限期地扣除利息吗?

我们将深入研究第二次抵押贷款的税务影响,向您展示如何计算您的税款扣除额,以及强调各种限制和陷阱。

基础知识

首先,你需要了解什么是“合格住房”(适用抵押贷款利息扣除的住房),以及美国国税局如何定义“抵押贷款利息”和“抵押贷款债务”

首先,一个“合格的家”是指你通常居住的主家,或者第二个家。移动房屋,房屋拖车,公寓和船只都符合条件,只要他们有“睡觉,做饭,和厕所设施,”国税局出版物936说。

如果你有三套或三套以上的房产,你只能申请其中两套,分别作为你一年的第一套和第二套住房。如果你碰巧卖掉了你在那一年中申请的其中一套房子,那么你可以在那一年的剩余时间里把另一套房子当作你的第一套或第二套房子。

如果你申请扣除一套房子的费用,而这套房子又兼作其他东西,比如一套出租房或一间办公室,一些微妙的规则和计算就会起作用,与你占用房屋的时间有关。您可以参考这里的具体情况,但一般来说,如果您租出第二套住房,您需要在那里居住至少14天或超过一年租出时间的10%(以较长者为准)才能扣除其抵押利息(如果你根本不住在那里,那么你就是一个房东,一套完全不同的规则开始发挥作用:见出租业主的税收减免)。

按揭利息只适用于以你的房屋作抵押的贷款利息。这包括:

美国国税局概述了三类抵押贷款债务。这取决于您何时偿还债务以及收益的用途:

- 祖传债务 指在1987年10月13日或之前由您的房屋担保的抵押贷款(在此之后现行税收规定生效)。

- 房屋购置债务 指1987年10月13日以后用于购买、建造或改善住房的抵押贷款(即装修、修理等)。

- 房屋净值债务或贷款是指1987年10月13日之后,抵押贷款被用于其他非居住相关的目的,如资助大学学费、新车、度假或其他几乎与购买、建造或改善房屋无关的事情。

扣除额

这取决于你已经有了什么样的债务,以及你还想承担多少债务。如果您已婚并共同申请,您只能扣除价值100万美元或以下的房屋购置债务和价值10万美元或以下的房屋净值债务的利息。如果你是单身,或已婚并单独申请,那么你的购房贷款限额分别为50万美元和5万美元。

换言之,如果你的抵押贷款用于购买、建造或改善你的第一套和/或第二套住房(使之成为房屋购置债务),总额为100万美元,你可以扣除你支付的全部利息。例如,如果你的两个抵押贷款的利率都是4%,加起来就是100万美元,你可以扣除你每年4万美元的利息。

然而,如果你的房屋购置债务是,比方说200万美元,那么你只能扣除那一年价值200万美元的抵押贷款利息总额的一半。如果采用同样的4%利率,那么你只能扣除4万美元,而不是你当年可能支付的8万美元利息(对于任何试图为7位数房产融资的人来说,这都是值得考虑的。请参见大型抵押贷款与传统抵押贷款:它们的区别。)

虽然这一限制不适用于祖宗债务,但如果你的祖宗债务已经超过100万美元,你就不能在新的抵押贷款上额外扣除。如果你只有90万美元的祖传债务呢?那么你只能扣除额外价值10万美元的房屋购置债务的利息。

至少,这是一般规律。国税局提供了一个工作表,以确定您的实际扣除住房抵押贷款利息。

文书工作

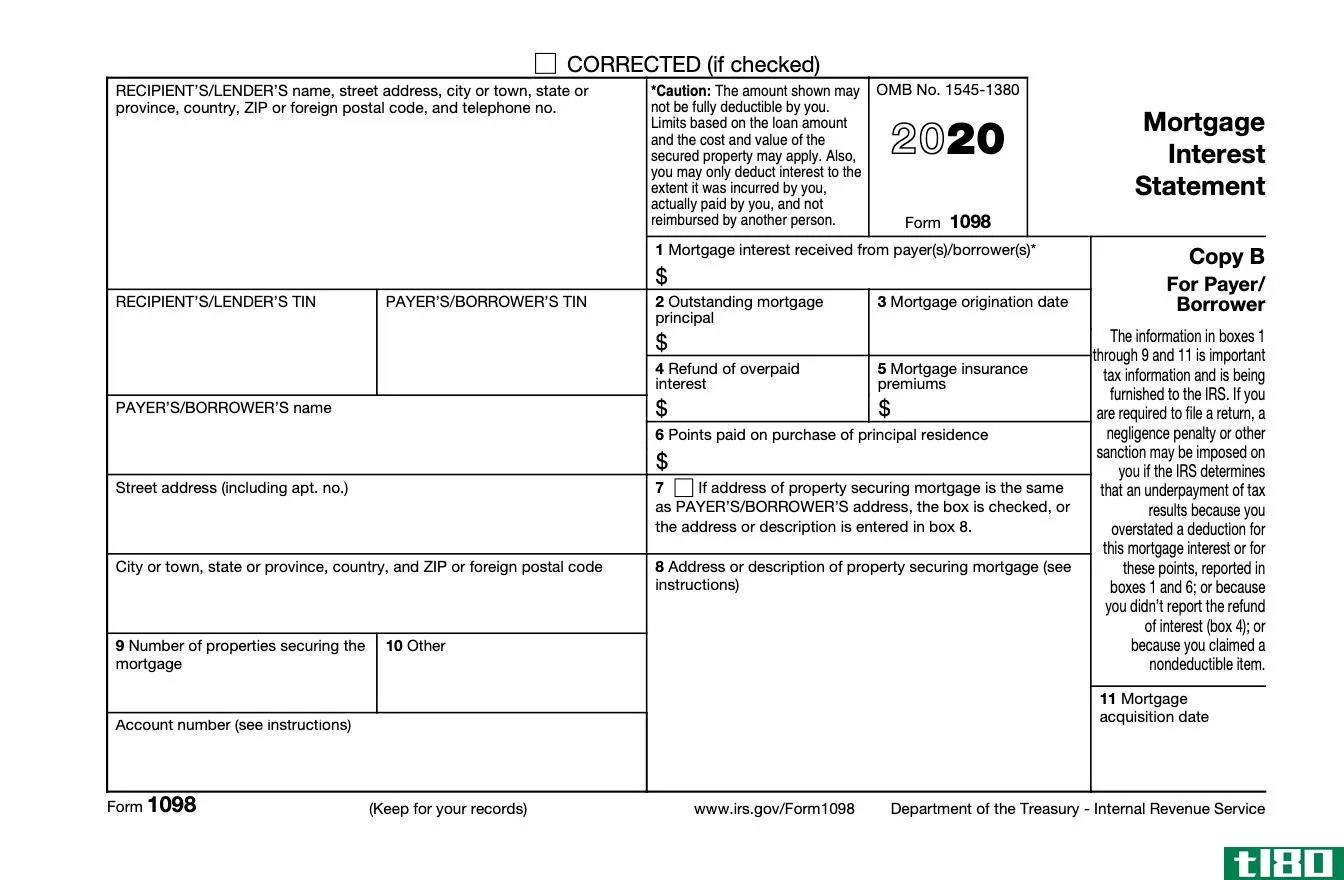

只要你已经支付了至少600美元的抵押贷款利息,你就会在报税前几个月收到抵押贷款持有人或贷款人的通知(通常是1098表格)。除了你每年支付的美元金额外,这份抵押贷款利息表还将显示你支付的抵押贷款保险费和扣除点(如果你当年购买了住房)。一旦你拿到这份文件,你就可以用它来填写1040表格附表A(逐项扣除)的纳税申报表。

房屋收购债务和房屋净值债务加起来,你可以从你的房子技术上借款110万美元。但是,如果您碰巧有超过此阈值的额外债务,如果这些收益用于合格费用,例如投资(也在附表a中报告)或业务(附表C或C-EZ),您可以扣除利息。

再融资、积分和溢价

如果你再融资任何抵押贷款,包括你的第二个,那么你可以申请新的贷款作为房屋购置债务,直至本金的前贷款。任何高于这一点的都将被视为房屋净值债务。

此外,如果你在新的抵押贷款上支付积分,你可以在整个贷款期内扣除。假设你再融资一个新的30年期抵押贷款,你可以扣除1/30的任何你支付的积分每年。如果你还没有扣除所有的分数时,你**或再融资的房子(再次),那么你可以扣除任何剩余的所有一次在这一年。您将在附表A表格1040第12行申报扣除额。

只要你的调整后总收入不超过109000美元(或54500美元,如果已婚和单独备案),你可以扣除部分或全部的抵押贷款保险费以及。这将属于你的“房屋购置债务”类别。

底线

税收规定很复杂,这是不可否认的,但如果你处理得当,条款可以为你节省数千美元一年。一定要咨询一个合格的税务专业人士,然后再决定采取第二按揭。