如果你正在考虑购买年金以在退休期间提供稳定的收入,那么了解不同类型的年金以及它们是如何工作的是很重要的。下面我们就来看看年金的基本原理,以及在做决定之前应该考虑什么。...

如果你正在考虑购买年金以在退休期间提供稳定的收入,那么了解不同类型的年金以及它们是如何工作的是很重要的。下面我们就来看看年金的基本原理,以及在做决定之前应该考虑什么。

关键要点

- 投资者通常购买年金,以在退休期间提供稳定的收入来源。

- 即时年金立即支付收入,而递延年金支付它在未来某个日期。

- 年金提供税收递延投资增长,但你必须支付所得税的钱,当你提取它。

- 大多数年金都会惩罚投资者提前退市,而且很多年金的费用很高

年金:大局

年金是合同持有人、年金受益人和保险公司之间的合同。作为对你供款的回报,保险公司承诺在一定期限内定期向你支付一定数额的款项。许多人购买年金作为一种退休收入保险,保证他们在离开工作岗位后有一个固定的收入来源,通常是在他们的余生。

大多数年金也提供税收优惠。在你开始提取收入之前,投资收益是免税的。 这一特点对退休储户很有吸引力,他们可以提供多年的递延年金,并在投资中利用免税复利,保证未来支付现金流。

年金通常有条款规定,如果投资者提前撤资,将受到惩罚。此外,税收规定通常鼓励投资者推迟提款,直到他们达到最低年龄。然而,大多数年金允许投资者出于符合条件的目的提款而不受处罚,一些年金合同规定,每年出于任何目的提款的比例高达10%-15%,而不受处罚。

与其他类型的投资相比,年金的费用也相对较高。

年金如何运作

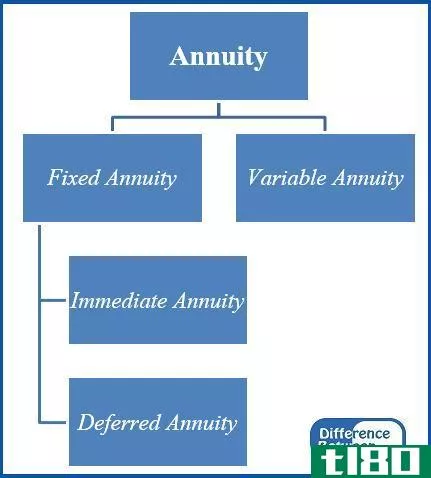

根据年金开始支付的时间,年金有两大类:即时年金和递延年金。

有了即时年金(也称为即时支付年金),你就给保险公司一笔钱,马上开始接受赔付。这些付款可以是固定金额,也可以是可变金额,具体取决于合同。

年金通常有很高的费用,所以货比三家,确保你在购买之前了解所有的费用。

一般来说,如果你有一次性暴利,比如遗产,你可能会选择这种年金。临近退休的人也可以从退休储蓄中拿出一部分,购买即时年金,作为补充社保等收入的一种方式。

递延年金的结构是为了满足不同的投资者在你的工作生涯中积累资本的需要,然后可以转化为你晚年的收入流。

您对年金的供款将延期纳税,直到您从账户中提取收入。定期缴款和递延税款增长的这段时期称为积累阶段。

您可以购买一次总付、一系列定期供款或两者结合的递延年金。

年金种类

在即时年金和递延年金的大类中,也有几种不同的类型可供选择。其中包括固定年金、指数年金和可变年金。

固定年金

固定年金提供可预测的退休收入来源,风险相对较低。在你的余生或你选择的另一个时期,比如5年、10年或20年,你每个月都会收到一定数量的钱。

固定年金提供有保证的回报率。无论保险公司是否从自己的投资中获得足够的回报来支持这个利率,这都是事实。换句话说,风险在保险公司,而不是你。这是一个原因,以确保你正在处理一个可靠的保险公司,从主要的保险公司信用评级机构的高等级。

固定年金的缺点是,如果投资市场表现异常良好,保险公司(而不是你)将获得收益。更重要的是,在通胀严重的时期,低薪的固定年金可能年复一年地失去消费能力。

你们州的保险部对固定年金有管辖权,因为它们是保险产品。州保险专员要求顾问拥有销售固定年金的保险许可证。 你可以在全国保险专员协会网站上找到你所在州保险部门的联系信息。

指数年金

指数年金,也称为股票指数年金或固定指数年金,结合了固定年金的特点和一些额外投资增长的可能性,这取决于金融市场的表现。你可以获得一定的最低回报,再加上与相关市场指数(如标准普尔500指数)上涨挂钩的回报;然而,指数的参与量通常是有上限的。

指数年金由国家保险专员作为保险产品进行监管;在大多数州,代理人必须同时持有保险许可证和证券许可证才能**。金融业监管局(FINRA)是证券业的一个自律组织(SRO),它还要求其成员公司监控其顾问销售的所有产品,因此如果你与FINRA成员公司打交道,你可能会有另一双眼睛非正式地注视着交易。FINRA投资者警示有更多细节。

变额年金

与与市场指数挂钩的指数年金不同,可变年金提供的回报是基于你作为年金受益人所选择的共同基金投资组合的表现。如果合同中包含最低收入保障(GMIB)期权,保险公司也可以保证一定的最低收入流。

与固定年金和指数年金不同,根据联邦法律,可变年金被视为证券,并受美国证券交易委员会(SEC)和FINRA的监管。 潜在投资者还必须收到招股说明书。

当你买年金的时候,你在赌你能活得足够长,让你的钱物有所值,或者,理想的情况下,能活得更久。

年金的税收优惠

年金提供几种税收优惠。一般来说,在年金合同的积累阶段,你的收入增长是递延所得税。只有当你开始从年金中取款时,你才纳税。提款的税率与你的普通收入相同。

如果您通过个人退休账户(IRA)或其他税收优惠退休计划为年金提供资金,您也可能有权享受供款的税收减免。这就是所谓的合格年金。

从年金中获得分配

一旦你决定开始你的年金分配阶段,你通知你的保险公司。保险公司的精算师然后通过一个数学模型来确定你的定期支付金额。

进入计算的主要因素是账户的当前美元价值、您当前的年龄(您在取得收入之前等待的时间越长,您每月支付的金额就越大)、账户资产的预期未来通胀调整后回报,你的预期寿命是基于行业标准的预期寿命表。最后,合同中包含的配偶条款被纳入等式中。大多数年金受益人选择在他们的余生和配偶的一生中按月领取养老金,以防他们的配偶比他们长寿。

如果你在开始接受分配后活了很长一段时间,那么你从年金合同中获得的总价值可能会明显高于你支付的金额。然而,如果你死得比较快,你可能得不到你的钱的价值。

年金可以有很多其他的规定,比如保证缴费年限,也就是一定期限的年金。根据这项规定,如果你(和你的配偶,如果适用的话)在保证支付期结束前死亡,保险公司将剩余的资金支付给你的继承人。

一般来说,年金合同中的担保越多,你的月供就越少。

底线

作为整体退休计划的一部分,年金可能是有意义的,尤其是当你对投资感到不舒服或担心资产寿命过长时。但在购买之前,一定要考虑以下问题:

- 您是否会将年金主要用于退休储蓄或类似的长期目标?否则,另一项投资可能更可取。

- 在可变年金的情况下,如果由于基础投资组合表现不佳,账户价值低于您的投资金额,您会有什么感觉?这是可能发生的。

- 你了解年金的所有费用吗?

- 你是否有足够的理由确定你能够持有年金足够长的时间,以避免支付退保费用?如果你面临意外的财务紧急情况,你还有其他可以动用的资产吗?

你也可以咨询财务顾问,他可以帮助你决定是否年金或其他类型的投资将是最好的提供你需要的钱在退休期间。