你可能感兴趣的文章

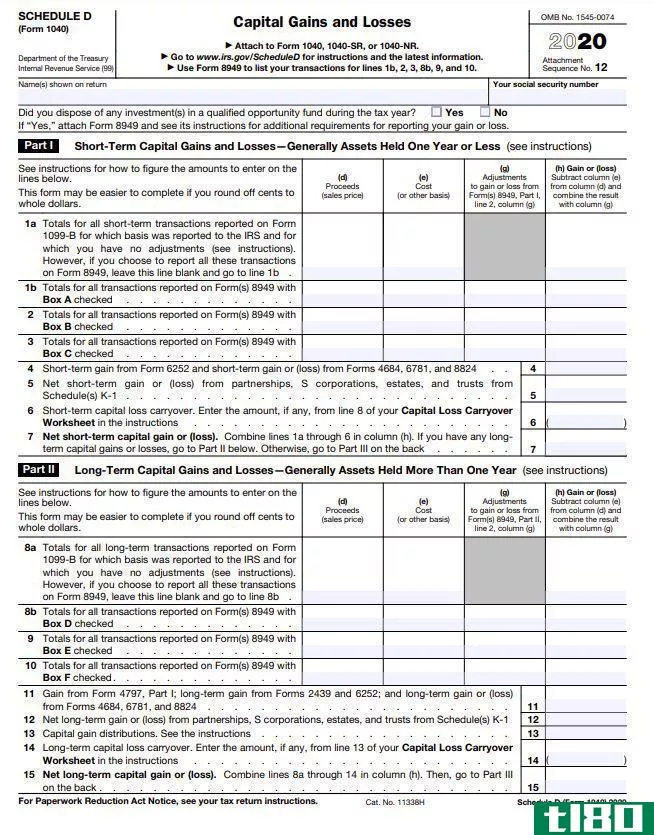

附表d:资本损益定义

...的总收入额。 超过当年收益的资本损失也可以使用附表D结转。 了解附表d:资本损益 **的投资或资产必须作税务记录。这包括已实现的资本损失,如果**的股份是出于投资目的而持有的,可以从您的所得税账单中扣除。资本...

期货和期权如何征税?

...将按60/40的比例征税。 如果期货交易者希望根据第1256条结转任何损失,他们最多可以结转三年,条件是结转的损失不超过上一年的净收益,也不能增加该年的营业损失。损失首先结转到最早的一年,剩余金额结转到下一个两年...

什么是税收损失结转?(a tax loss carryforward?)

... 税务损失结转是会计中使用的一种技术,它可以让您在损失发生后七年内(在大多数情况下)报告损失,以在公司或个人利润较高的一年内尽可能减少纳税。有时,由于对某一年可...

什么是结转费用?(a carry-over charge?)

... 结转费用是与商品储存或外汇合同相关的财务费用之一。具体来说,当商品的原始交付日期被修改为更晚的日期时,将收取结转费。费用的确切金额取决于几个因素,包括...

什么是1099-b表格?(form 1099-b?)

... 资本利得或损失结转至其他两份税务文件:表格8949和附表D表格1040。表格1099-B的接收人从2011纳税年度开始提交表格8949s,该纳税年度实施了成本基础规则的变更。成本基础反映了为证券支...

“结转”是什么意思?

... “结转”是会计界通常使用的一个术语,用于识别与某一特定账户相关的期末余额,而该余额又将作为该账户在下一期初的期初或期初余额。这种平衡有时被称为结转,实际...

什么是净经营亏损结转?(net operating loss carryback?)

...收入时,通常这种情况被称为净经营亏损。 净经营亏损结转是指将该亏损用于以前的纳税申报,以帮助抵消前几年的应税收入。 在等式的另一面,净经营亏损结转是指将经营亏损用于未来的纳税申报,以达到同样的目的。 然而...

0 篇文章