你可能感兴趣的文章

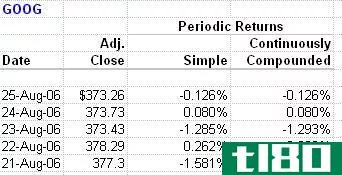

利用历史波动率衡量未来风险

...资组合风险是波动率的函数。在本文中,我们将向您展示如何计算历史波动率来确定投资的未来风险。 了解波动性 波动率很容易成为最常见的风险衡量指标,尽管它存在不完善之处,其中包括上行价格波动被认为与下行价格...

相关系数正、负和零意味着什么?

...间没有关系。本文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表示正相关,而小...

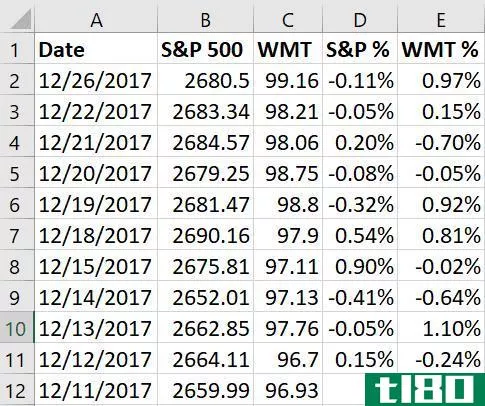

用excel计算beta:普通投资者的投资组合数学

...以及其他几个因素。这意味着定制版本是最好的。 了解如何使用Microsoft Excel计算您自己的测试版,以便为您的个人投资组合提供个性化的风险度量。 关键要点 贝塔系数是衡量一只股票相对于整个股票市场的相对风险。 贝...

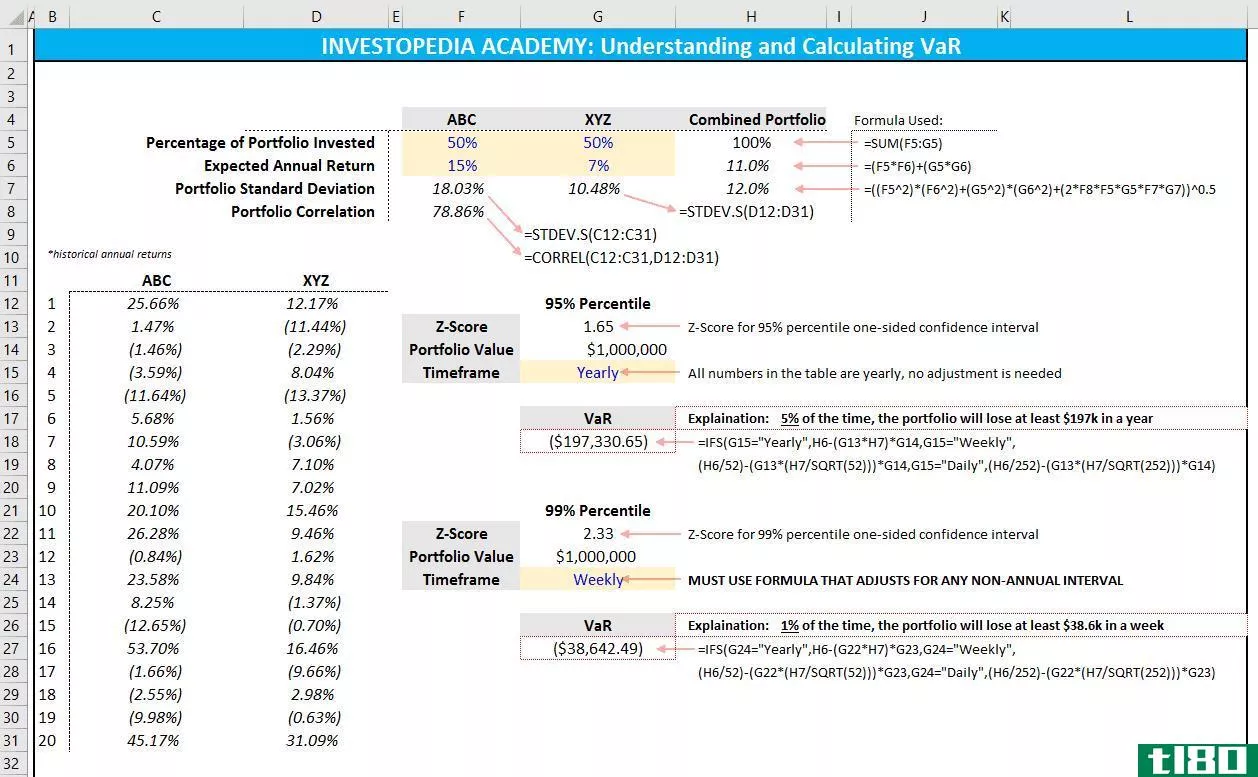

如何在excel中计算风险价值(var)?

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应...

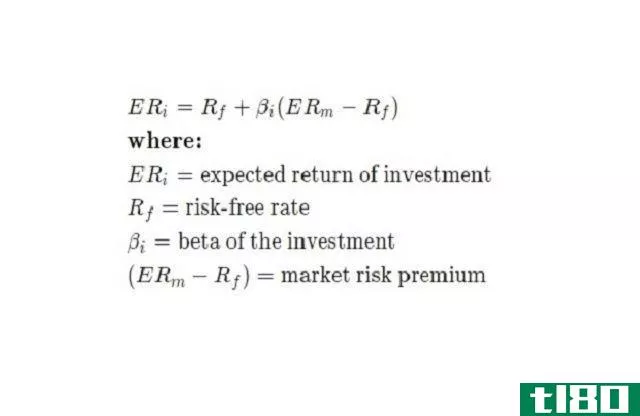

贝塔如何衡量系统风险

...市场回报率}\\&amp\text{协方差}=\text{股票收益率的变化如何}\\&amp\文本{与市场回报变化有关}\\&amp\text{Variance}=\text{市场数据点的分散程度}\\&amp\文本{out from their average value}\\\结束{对齐}β系数(β)=差异(Rm))协方差(R...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

...功能对其进行分类。例如,MPT和有效市场理论解决了信息如何影响市场价格的问题。分布的标准差、分布的平均值、正态概率分布、分布的方差和半方差以及Z-分数等模型处理资产的收益以及它们如何分散在平均值周围。 ...

如何计算股票相关系数(calculate stock correlation coefficient)

...间的相关系数,以分散投资组合,或弄清一只股票的价格如何与其他市场转变相关。这对于预测一只股票的价格在市场发生其他变化时的变化是非常有用的。例如,一家金矿公司的股票价格可能与黄金价格呈正相关(有很高的正...

0 篇文章