你可能感兴趣的文章

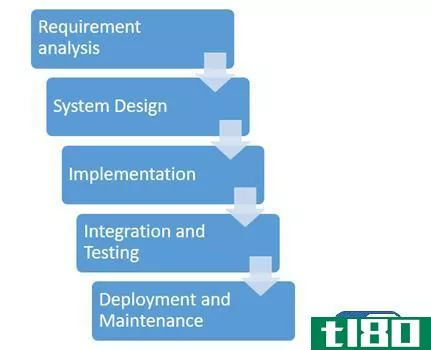

瀑布(waterfall)和螺旋模型(spiral model)的区别

关键区别——瀑布模型与螺旋模型 瀑布模型和迭代模型的关键区别在于瀑布模型用于较小的项目和需求明确的项目,而螺旋模型用于需要持续风险分析的大型复杂项目。 软件开发生命周期(SDLC)是软件组织开发软件项目所...

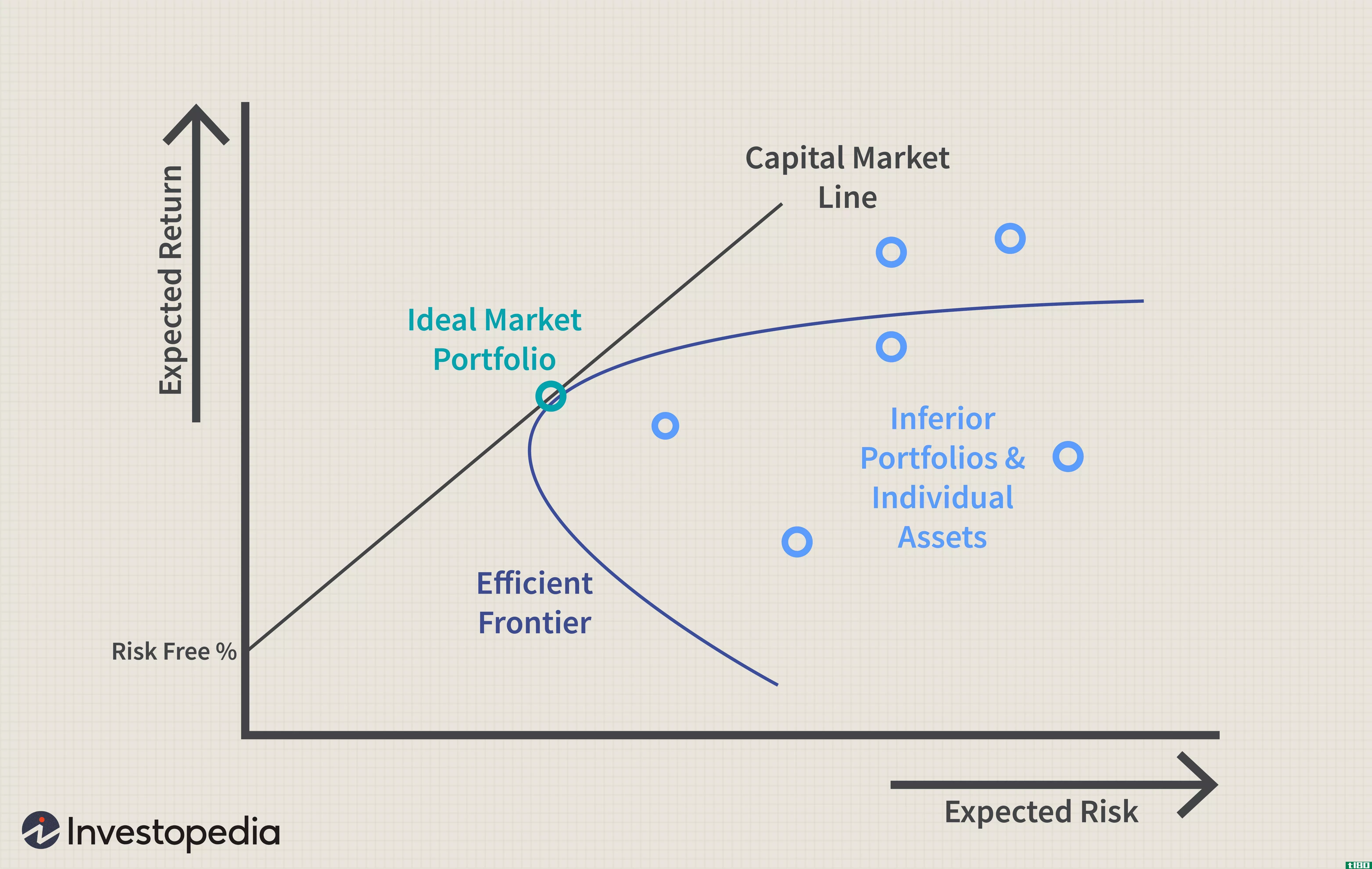

资本资产定价模型

什么是资本资产定价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本...

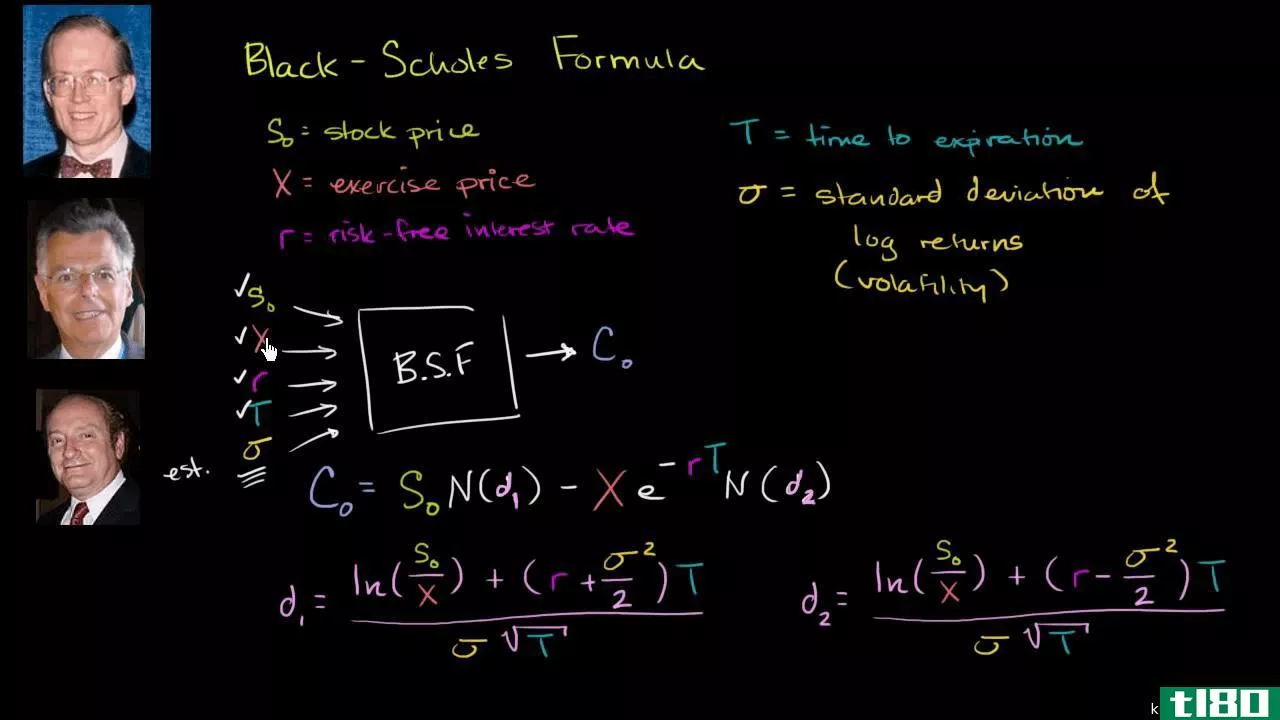

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

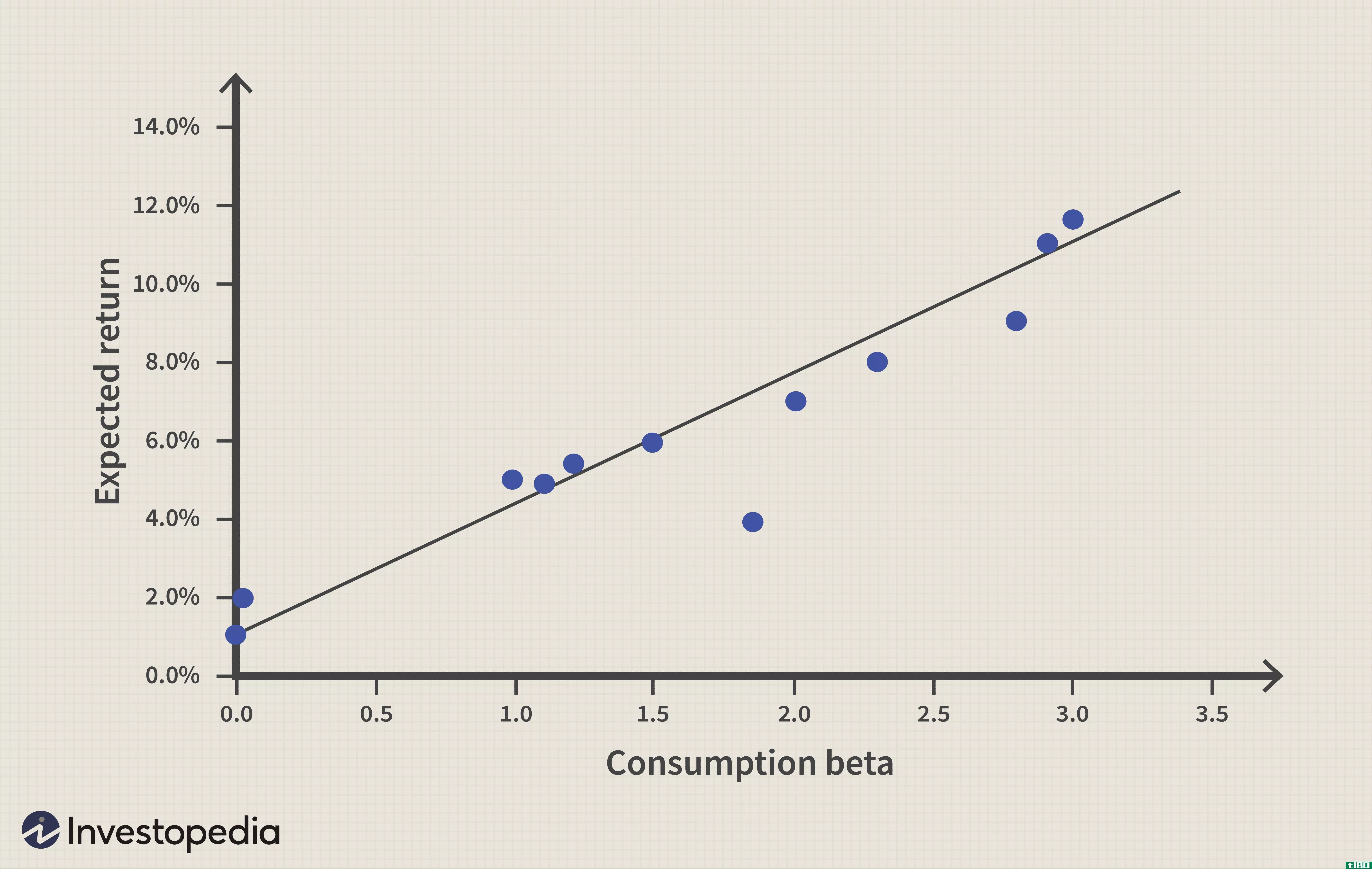

抓住ccapm

...罗伯特·卢卡斯分别在1979和1978提供了消费资本资产定价模型(CCAPM)的基础。 他们的模型是传统资本资产定价模型(CAPM)的扩展。它最好用作理论模型,但有助于理解金融资产收益率随时间的变化,在某些情况下,其结果...

螺旋模型(spiral model)和软件工程中的原型模型(prototype model in software engineering)的区别

什么是螺旋模型(spiral model)? 螺旋模型是一种风险驱动的软件开发过程模型。基于给定项目的独特风险模式,螺旋模型指导团队采用一个或多个过程模型的元素,如增量、瀑布或演化原型。螺旋模型的每...

什么是资产定价模型?(an asset pricing model?)

... 资产定价模型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用...

什么是信用模型风险?(a credit model risk?)

... 信用模型风险是一种风险管理工具。银行和其他金融服务公司通常使用信用模型来审查各种类型的金融工具。风险管理帮助公司衡量投资的稳定性。银行和金融机构还可以为商...

什么是保险数学?(insurance mathematics?)

...合良好的判断来建模风险。统计方法,如回归和时间序列模型,用于从历史数据中提取有用信息。这些信息用于创建预测未来事件的模型。一些常用的模型有生存模型、马尔可夫链模型、频率和严重性模型、聚合模型、经验模型...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

... 许多资产配置模型的框架基于各种经济、统计和金融基础,如现代投资组合理论(MPT),该理论研究市场价格及其影响,是建立更多模型的基础。收益的协方差和相关性等统计模型旨在...

什么是国际资本成本?(international cost of capital?)

...,首先是在20世纪60年代初设想的,被称为资本资产定价模型(CAPM)。 虽然CAPM最初是基于美国市场的数据,但从2011年开始,它已经扩展到世界范围,它直接将风险与回报率进行比较。 市场的评估是基于其持有的固有风险和投资...

0 篇文章