你可能感兴趣的文章

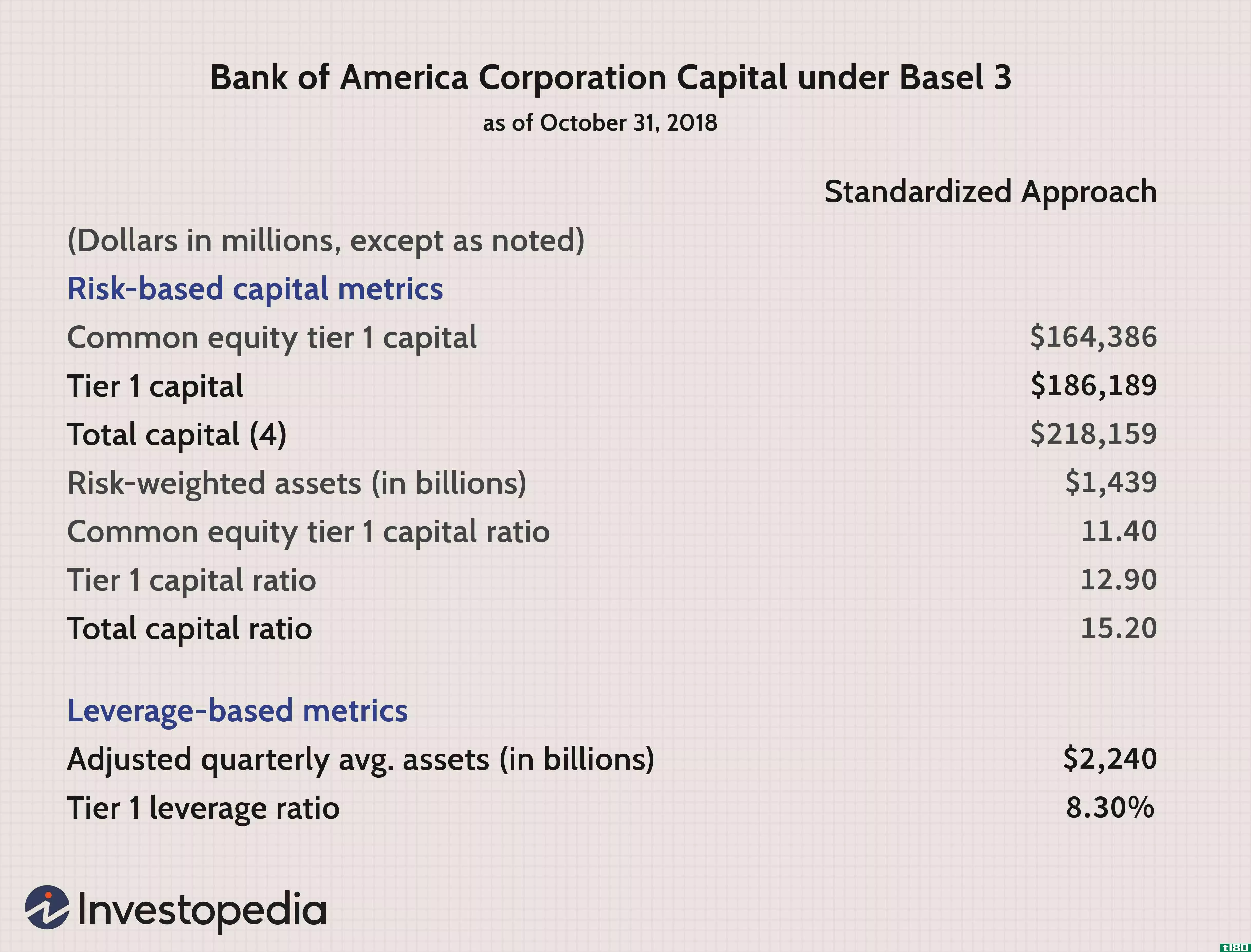

一级杠杆比率

...此,一级杠杆率是衡量银行近期财务状况的一个指标。 监管机构经常使用一级杠杆比率来确保银行的资本充足率,并对金融公司利用其资本基础的程度施加限制。 关键要点 一级杠杆比率将银行的一级资本与其总资产进行...

向前(forwards)和期货衍生品(futures derivatives)的区别

...视为场外交易工具,因为它们不受任何特定证券交易所的监管。这实际上使得远期合约在套期保值方面非常可行。然而,它们也同样用于投机目的。由于远期合约不受中央证券交易所的管理,因此远期合约具有高度的风险。 与...

资产管理(asset management)和对冲基金(hedge fund)的区别

...。此外,与大多数基金不同,对冲基金根本没有受到严格监管。尽管对冲基金几乎可以而且确实在任何地方投资,但在投资方面他们确实有一些偏好。他们倾向于更多地投资于公共市场投资,而不是私人股本投资。对冲基金通过...

什么是监管资产?(a regulatory asset?)

... 监管资产是由公用事业公司拥有,但由政府监管机构控制或监管的资产。在大多数情况下,管理局授予公用事业公司将与资产相关的成本或收入递延至公司资产负债表的特...

什么是养老金监管?(pension regulation?)

... 养老金监管一词是指许多国家存在的专门用于保护公众成员的退休资产的法律。法律限制了投资公司用退休基金承担不适当风险的能力。个人和公司如果不遵守养老金法规,会面...

et6if6cx

0 篇文章