你可能感兴趣的文章

货币套利交易101

...是投资股票、债券、大宗商品还是货币,你都可能听说过套利交易。自上世纪80年代以来,这一策略产生了正的平均回报,但直到近十年才在个人投资者和交易员中流行起来。 在过去10年的大部分时间里,套利交易是一种单向...

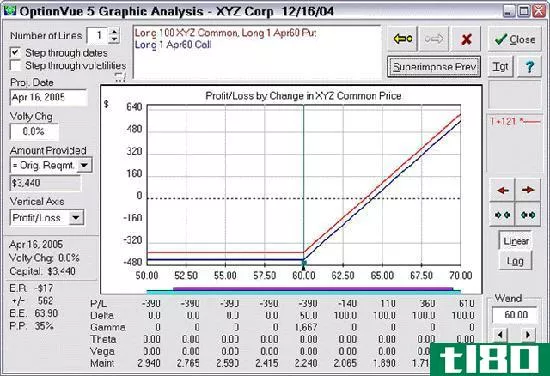

看跌期权平价的期权套利机会

...种综合头寸的概念来解释两种最常见的套利策略:转换和反向转换(通常简称为反向)。使用综合套利策略的原因是,由于风险和回报是相同的,因此头寸及其等价的综合套利策略的定价应该是相同的。 转换包括买入标的股票...

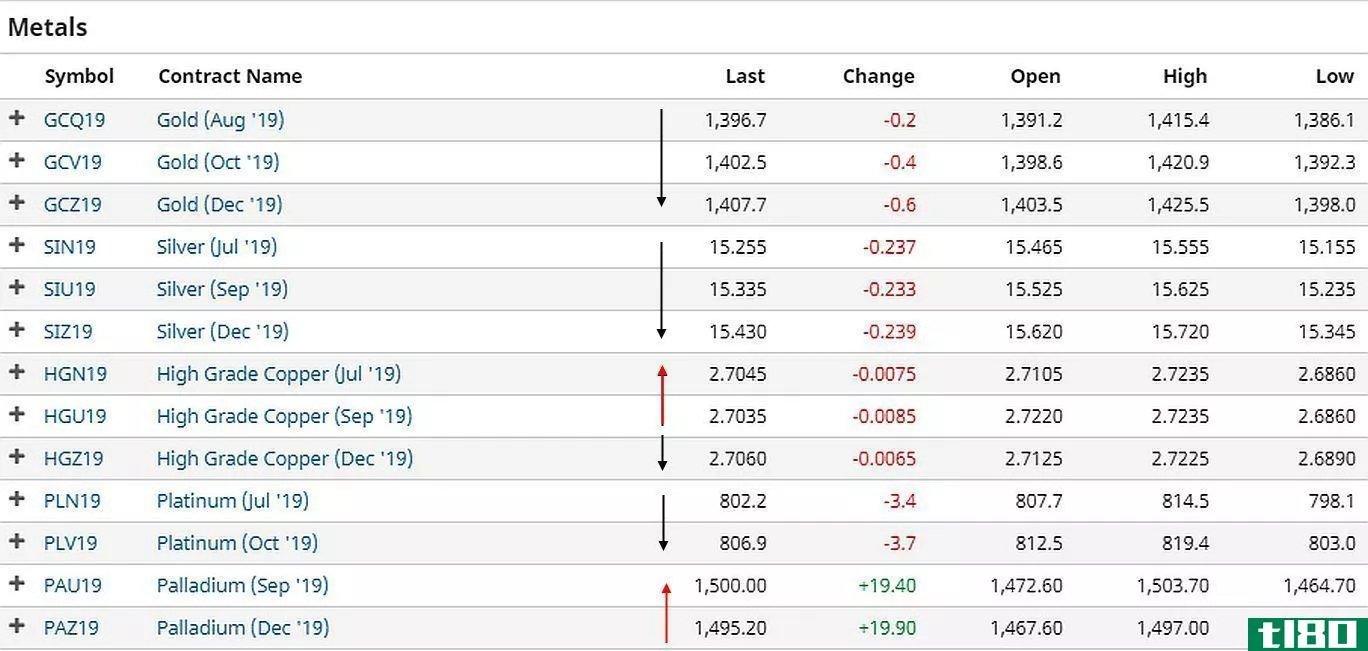

倒挂市场

...接近到期合约的价格高于远到期合约的价格时,就会出现反向市场。出现这种情况可能有多种原因,包括短期供应减少,导致价格在短期内走高。或者,短期需求可能很高,导致价格上涨,但需求预计在后几个月会下降,导致未...

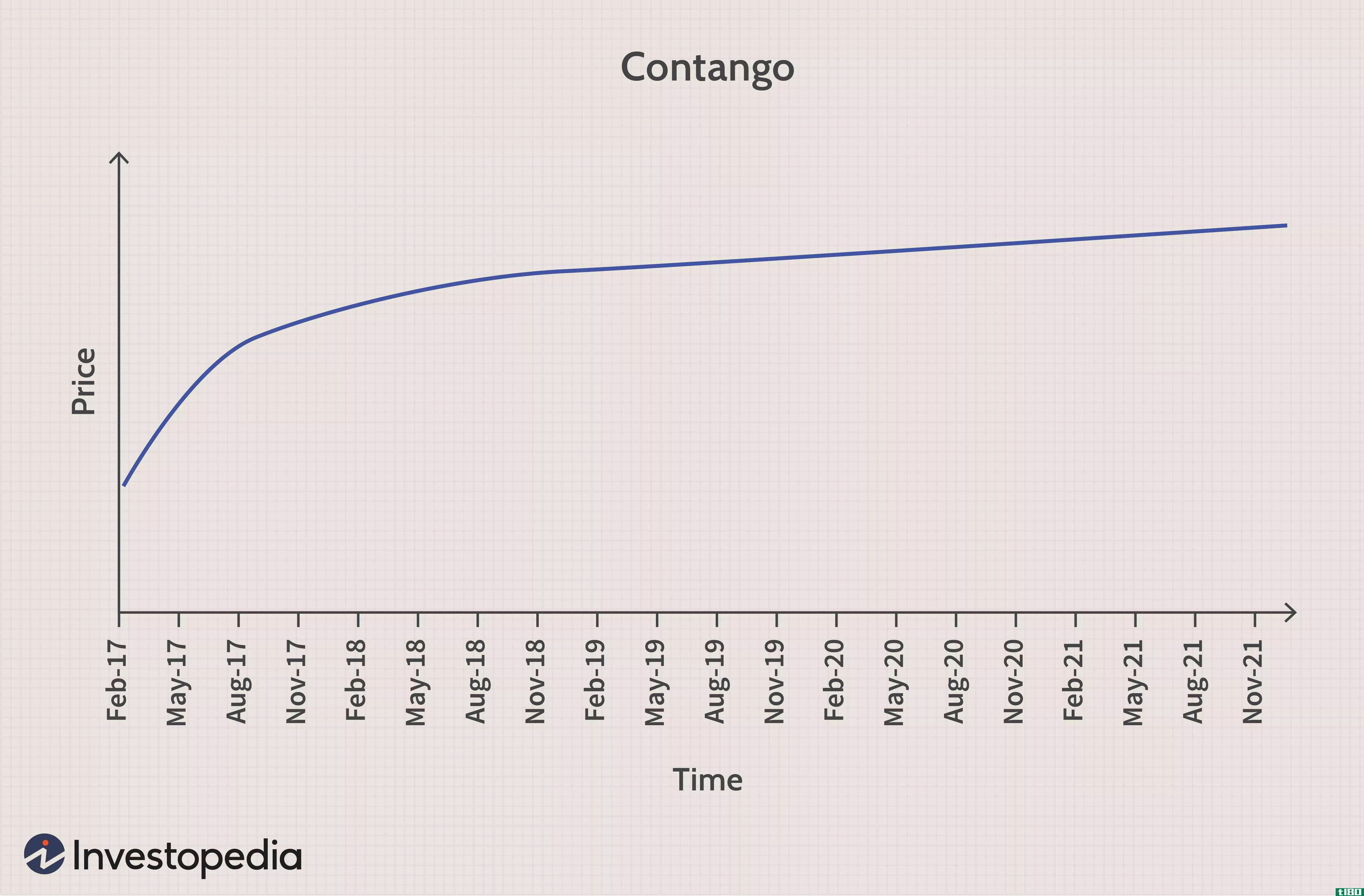

康坦戈

...。因此,他们在未来以略高的价格进行对冲。 连续与反向 Contango,有时被称为前向,是后向的对立面。在期货市场上,远期曲线可以是连续的,也可以是反向的。 当期货价格低于某一特定资产的现货价格时,市场就处于“...

什么是套利软件?(arbitrage software?)

... 在套利交易中,投资者进行一系列交易,以利用市场上的定价差异,赚取无风险利润。大量投资者寻找套利机会并进行套利,因此定价差异通常只持续很短的时间。投资者需...

uttemerg

0 篇文章