虽然多样化和资产配置可以提高回报,但系统性和非系统性风险是投资的内在要求。然而,除了有效前沿之外,统计度量和方法,包括风险价值(VaR)和资本资产定价模型(CAPM)都是度量风险的有效方法。了解这些工具可以帮助投资者区分高风险投资和稳定投资。...

虽然多样化和资产配置可以提高回报,但系统性和非系统性风险是投资的内在要求。然而,除了有效前沿之外,统计度量和方法,包括风险价值(VaR)和资本资产定价模型(CAPM)都是度量风险的有效方法。了解这些工具可以帮助投资者区分高风险投资和稳定投资。

现代投资组合与有效前沿

投资金融市场可能会带来重大风险。现代投资组合理论(MPT)评估给定投资组合风险金额下的最大预期投资组合回报。在MPT框架下,基于资产配置、多元化和再平衡,构造了一个最优投资组合。资产配置和多样化是将投资组合划分为不同资产类别的策略。最佳多元化包括持有多个不正相关的工具。

关键要点

- 投资者可以利用模型来区分风险投资和稳定投资。

- 现代投资组合理论用来理解投资组合相对于其收益的风险。

- 多元化可以降低风险,最佳多元化是通过建立一个不相关资产的投资组合来实现的。

- 有效前沿是在资产配置和多样化方面进行优化的一组投资组合。

- 贝塔、标准差和VaR衡量风险,但方式不同。

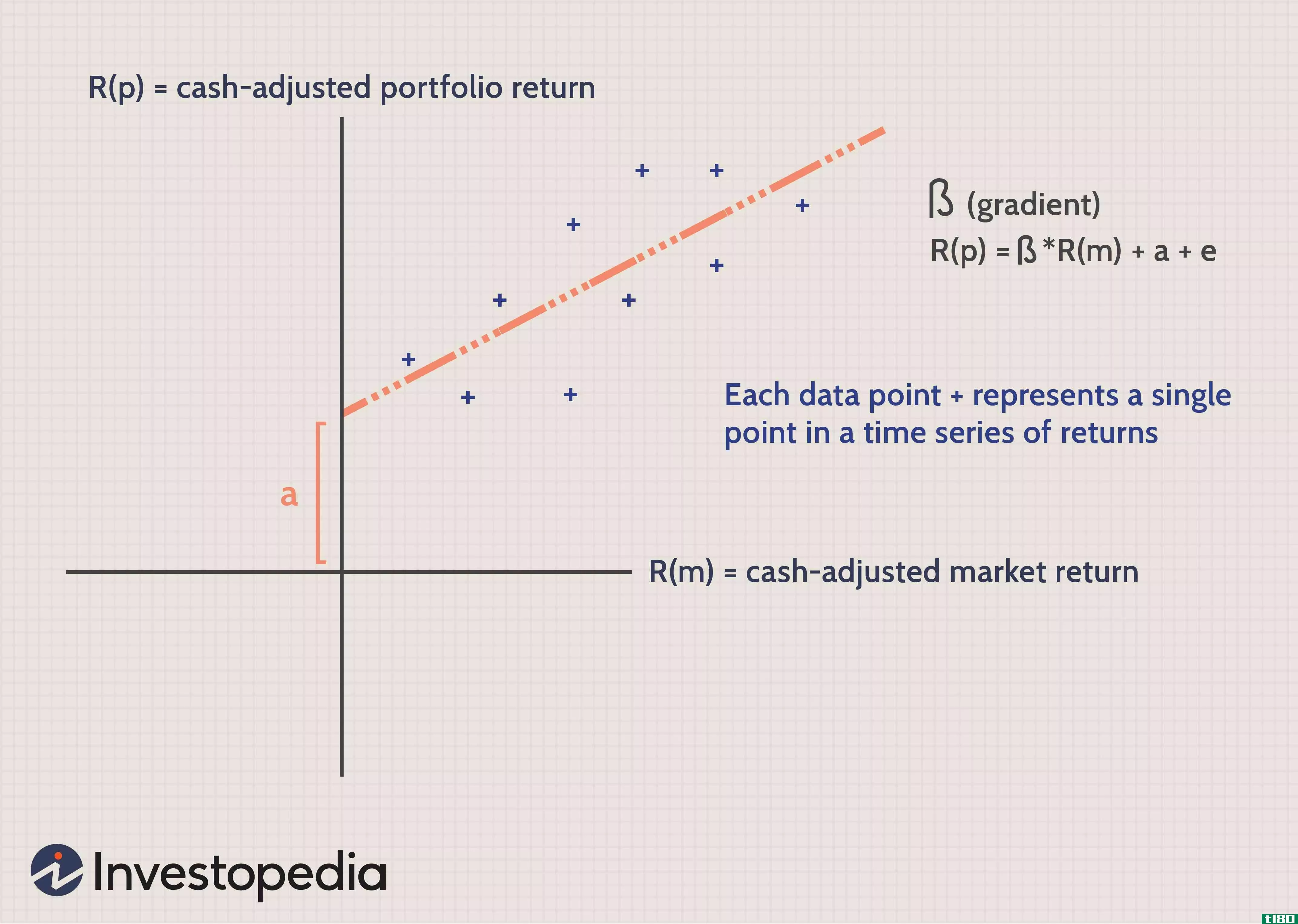

α和β比率

在量化价值和风险时,两个统计指标alpha和beta对投资者很有用。两者都是MPT中使用的风险比率,有助于确定投资证券的风险/回报状况。

Alpha衡量投资组合的表现,并将其与标准普尔500指数等基准指数进行比较;一个投资组合的收益和基准之间的差额被称为阿尔法。正α为1意味着投资组合的表现超过基准1%。同样,负α表示投资表现不佳。

贝塔系数衡量投资组合相对于基准指数的波动性。CAPM中使用了统计度量beta,它使用风险和收益为资产定价。与alpha不同,beta反映了资产价格的变动和波动。贝塔值大于1表示波动性更高,而贝塔值小于1表示证券将更稳定。

例如,亚马逊(Amazon)截至2020年4月的贝塔系数为0.4664,比嘉年华公司(Carnival Corp)风险更低,后者的贝塔系数为2.4483。精明的财务顾问或基金经理可能会避免为规避风险的客户进行高α和β投资。

资本资产定价模型

CAPM是建立在风险与预期收益关系基础上的均衡理论。这一理论有助于投资者衡量投资的风险和预期收益,从而为资产定价。特别是,投资者必须得到金钱和风险的时间价值的补偿。无风险利率用于表示将资金投入任何投资的时间价值。

简单地说,一项资产的平均回报率应该与其贝塔系数线性相关,这表明风险较高的投资比基准利率获得溢价。在风险报酬框架下,当投资者承担更大的风险时,预期收益(在CAPM模型下)将更高。

r平方

在统计学中,R平方是回归分析的一个重要组成部分。系数R代表两个投资变量之间的相关性,R平方衡量基金或证券相对于基准的解释变动。高R平方表明投资组合的表现与指数一致。财务顾问可以将R平方与贝塔系数结合使用,为投资者提供全面的资产表现。

标准差

根据定义,标准差是用来量化数据集平均回报率的任何变化的统计数据。在金融学中,标准差使用投资回报来衡量投资的波动性。这一指标与贝塔指数略有不同,因为它将波动率与证券的历史回报率相比较,而不是与基准指数相比较。高标准差表示波动性,而低标准差则与稳定资产相关。

夏普比率

夏普比率(Sharpe ratio)是金融分析中最流行的工具之一,它是衡量一项投资相对于其波动性的预期超额回报的一种方法。夏普比率衡量每单位不确定性超过无风险利率的平均回报率,以确定投资者在持有风险较高资产的波动性增加的情况下可以获得多少额外回报。夏普比率为1或更大被认为有更好的风险回报权衡。

有效边界

有效边界是一组理想的投资组合,它尽最大努力使投资者的风险敞口最小化。这个概念是由Harry Markowitz在1952年提出的,在考虑到投资组合的内在风险的情况下,它确定了最佳的多样化和资产配置水平。

有效前沿来自均值-方差分析,它试图创造更有效的投资选择。典型的投资者倾向于低方差的高预期收益。通过使用一组最优投资组合来构造相应的有效边界,这些投资组合为特定的风险水平提供最高的预期收益。

风险和波动不是一回事。波动性指的是投资价格变动的速度,风险是指投资可能损失的金额。

风险价值

投资组合管理的风险价值(VaR)方法是衡量风险的一种简单方法。VaR度量在给定的置信水平下不能超过的最大损失。基于时间段、置信水平和预定损失金额计算的VaR统计数据为投资者提供了最坏情况分析。

如果一项投资有5%的风险价值,投资者在任何一个月都有5%的机会失去全部投资。VaR方法虽然不是最全面的风险度量方法,但由于其方法过于简单,它仍然是投资组合管理中最流行的度量方法之一。

底线

投资金融市场本身就有风险。许多人利用财务顾问和财富管理公司来增加回报和降低投资风险。这些金融专业人士使用统计方法和风险/回报模型来区分波动性资产和稳定资产。现代投资组合理论使用五个统计指标α,β,标准差,R平方和夏普比率来实现这一点。同样,资本资产定价模型和风险价值被广泛用于衡量风险,以回报与资产和投资组合的权衡。