SEC表格10-K405是美国证券交易委员会(SEC)在2003年之前使用的表格。SEC表格10-K405用于表明公司高管或董事未能按时提交表格4或类似的内幕交易披露表格。未提交这些表格意味着公司高管未在规定时间内披露其内幕交易活动。...

sec表格10-k405是什么?

SEC表格10-K405是美国证券交易委员会(SEC)在2003年之前使用的表格。SEC表格10-K405用于表明公司高管或董事未能按时提交表格4或类似的内幕交易披露表格。未提交这些表格意味着公司高管未在规定时间内披露其内幕交易活动。

关键要点

- SEC表格10-K405是美国证券交易委员会(SEC)在2003年之前使用的表格。

- 美国证券交易委员会表格10-K405被用来表明一家公司的管理人员或董事未能及时提交表格4,用于披露任何内幕交易活动。

- 表格10-K405在确定公司对表格的使用不一致且不可靠后被删除。

- 表格10-K405与表格10-K完全相同,只是档案上的复选框使其成为表格10K405。

- 表3和表5也用于披露内幕交易活动。

了解sec表格10-k405

美国证券交易委员会表格10-K405在确定公司使用该表格不一致且不可靠后被取消。SEC的电子数据收集、分析和检索(EDGAR)归档系统不再接受该表格。相反,现在使用SEC表格10-K。表10-K是上市公司所需的年度申报表,包括关键信息,如过去一年的财务状况和管理层对运营的讨论。

表格10-K和表格10-K405之间的唯一区别是是否选中规则405框。勾选此框表示没有 迟交的文件。

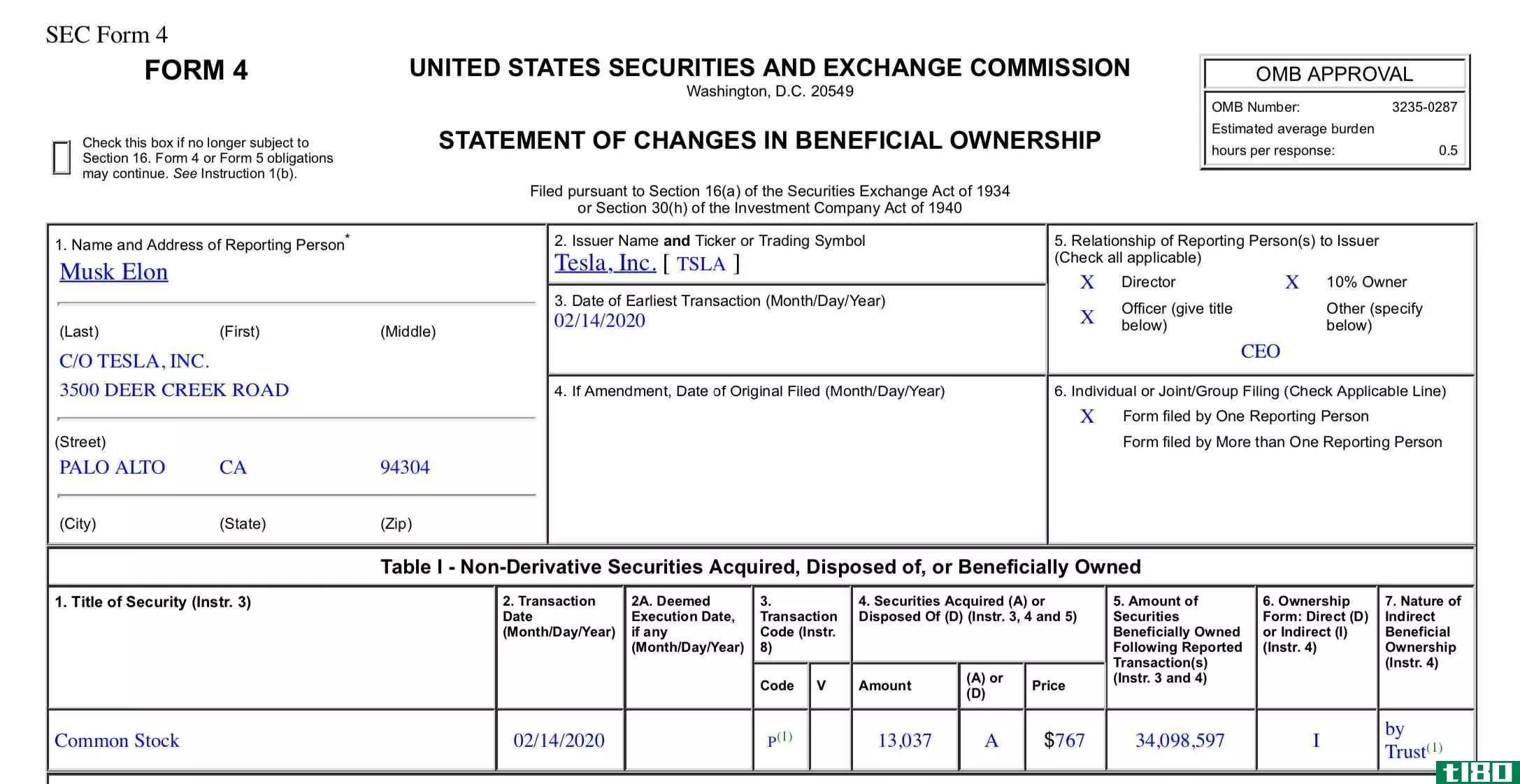

1934年《证券交易法》(SEA)第16节规定了报告内幕交易活动的指导原则。第16节规定,任何可归类为内幕交易的人必须向SEC提交披露其股权的具体表格(如表格3、4或5)。

特别注意事项

10-K和10-K405之间的唯一区别是文件管理器在10-K的第1页上选中或留空的框。如果勾选该框,则10-K文件将变为10-K405。

以下是2003年之前10 Ks上复选框中包含的措辞:

“用复选标记表明,根据S-K条例第405项披露的拖欠申报人信息是否未包含在本文件中,并且据注册人所知,不会包含在通过引用并入本10-K表格第三部分或本10-K表格任何修订本的最终委托书或信息声明中。”

那么,如果勾选此声明旁边的框,则归档文件将是10-K405。除此之外,10-K表格和10-K405表格之间没有实质性差异。如果申报人认为没有拖欠债务,就不检查这个箱子。