你可能感兴趣的文章

三个人,三份薪水:他们如何消费和储蓄

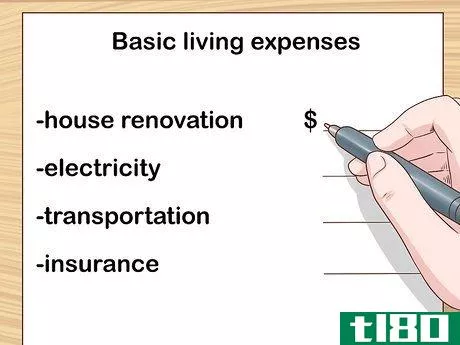

...)。我们平均分摊押金(两地600美元)和所有公用事业(每月200美元),其中包括水、煤气、电、垃圾和有线电视/互联网。我每月付大约40美元的**费。虽然我并不总是在每一个类别(如服装)花费全部金额,但以下是我每月预...

如何在2021年上半年交易苹果

...为114.04美元和97.31美元,并在强势的基础上将持股量降至每月152.12美元的风险水平。 如何使用我的价值水平和风险水平 2020年12月31日的收盘,是我的专有分析的投入,并导致了新的月度、季度、半年和年度水平。每个人都使用...

麦当劳的收益节拍将其股票推向超买区域

...元的水平,逢低减持至其周风险水平222.53美元。每半年和每月的支点分别为216.19美元和216.79美元。 如何使用我的价值水平和风险水平:2019年12月31日的收盘价是我的专有分析的输入。季度、半年和年度水平仍在图表上。每次计...

是时候买中国股票了吗?

...反弹开始之前,不要急于持有该股,因为做错了会对你的投资或交易账户造成重大损害。 纳斯达克100成分股京东(JD.com,Inc.)在2016年英国脱欧投票后强劲反弹,从10岁以上升至2017年8月高点48.99美元。该股在创下50.68美元的...

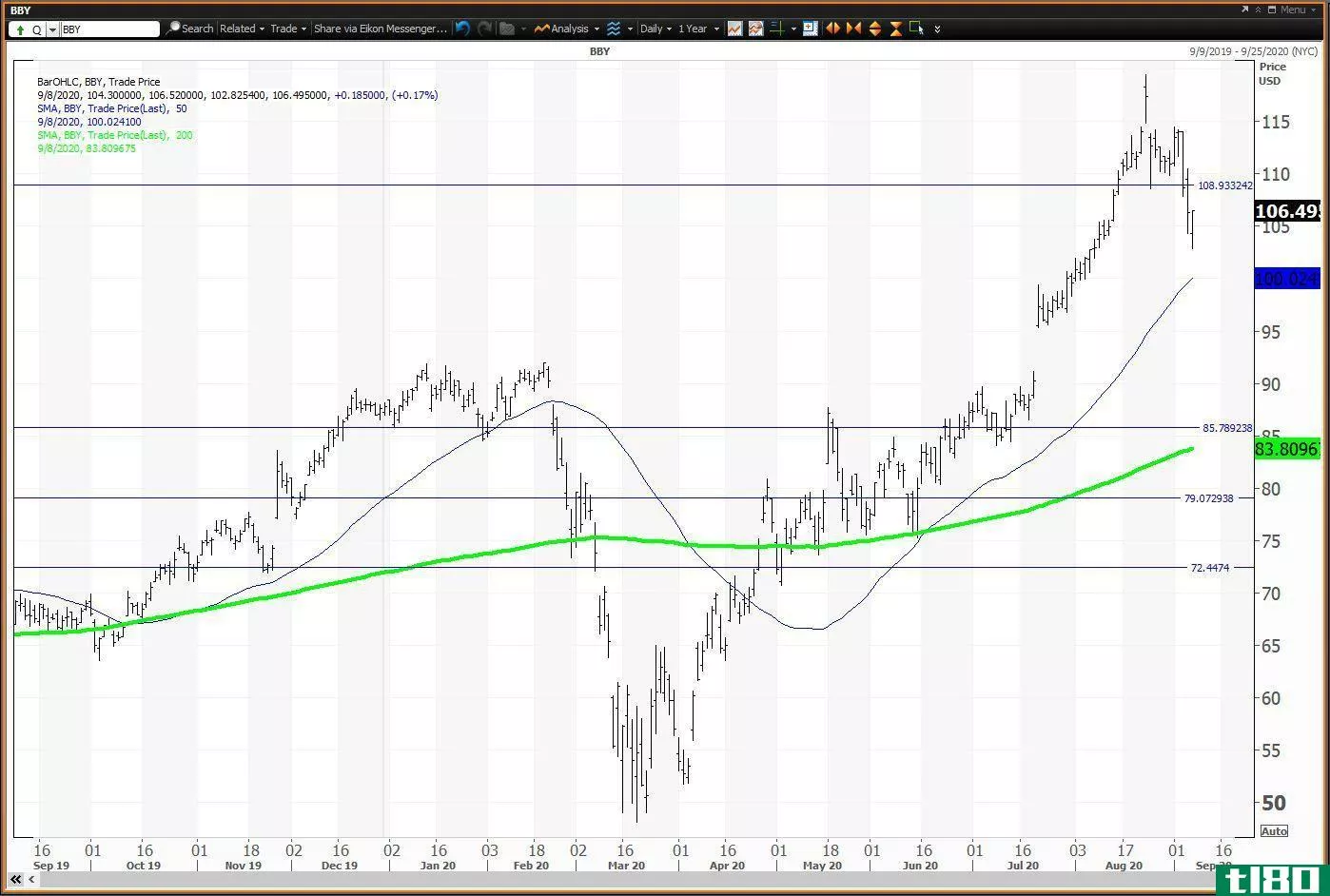

百思买(best buy)股价下跌,尽管其盈利超出预期

...能的看涨或看跌事件都被考虑在内。为了捕捉股价波动,投资者应该在股价下跌时买入价值水平的股票,在股价上涨时减持风险水平的股票。数据透视是在其时间范围内被违反的值级别或风险级别。枢轴充当磁铁,在其时间范围...

paychex报告了超买区域的收益

...值水平和风险水平:价值水平和风险水平基于最近九周、每月、每季度、每半年和每年的收盘价。第一组水平是基于12月31日的收盘价。原来的半年和年水平仍然有效。周水平每周变化;每月的水平在月底改变。三月底改变了季...

2019年下半年微软股票的关键水平

...值水平和风险水平:价值水平和风险水平基于最近九周、每月、每季度、每半年和每年的收盘价。第一组水平是基于12月31日的收盘价。原来的年度水平仍在发挥作用。每周的水平每周都在变化。月度水平在每个月底改变,最近...

herman miller公布的收益存在技术评级下调的风险

...和风险水平:我的价值水平和风险水平是基于过去九周,每月,每季度,半年和每年收盘。第一组水平以12月31日收盘价为基础。原来的季度、半年和年度水平仍然有效。每周更换一次;每月的水平在1月底和2月底改变。 我的理...

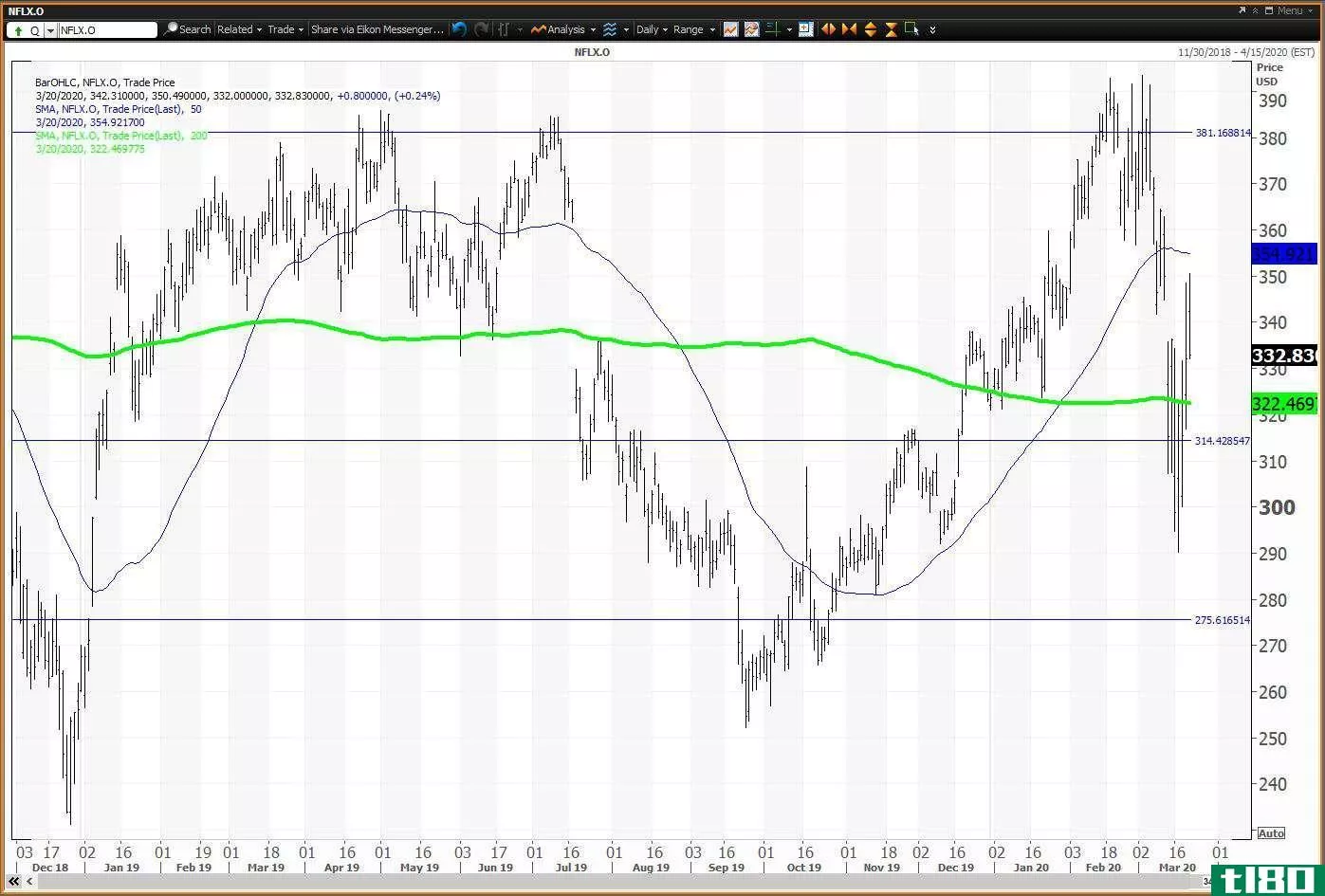

由于美国人在家里播放视频,netflix股价上涨

...日图表 Netflix的日线图显示了52周的交易区间。下限是每月275.60美元的价值水平。上限是半年风险水平381.22美元。介于两者之间的是314.45美元的年报,这应该仍然是一块磁石。这是日线图上的三条水平线。 图表上显示的52周...

现在买星巴克的股票太迟了吗?

...巨大的相对优势,同时警告说,上涨趋势是极度超买。 每月的随机振荡器对于测量上升趋势或下降趋势的寿命也很有用。看涨和看跌的交叉点通常会根据基本趋势预测6到9个月的相对强弱。该股在2017年10月进入了一个买入周期...