债权人和贷款人使用FICO评分来确定任何个人消费者的总体信用风险。评级较高的个人被认为具有较高的信誉。每个分数都是使用Fair Issac Corp(FICO)开发的专有工具计算的,美国三大信用机构益百利、Equifax和TransUnion都依赖Fair Issac的技术来计算任何借款人的FICO分数。...

债权人和贷款人使用FICO评分来确定任何个人消费者的总体信用风险。评级较高的个人被认为具有较高的信誉。每个分数都是使用Fair Issac Corp(FICO)开发的专有工具计算的,美国三大信用机构益百利、Equifax和TransUnion都依赖Fair Issac的技术来计算任何借款人的FICO分数。

了解fico分数

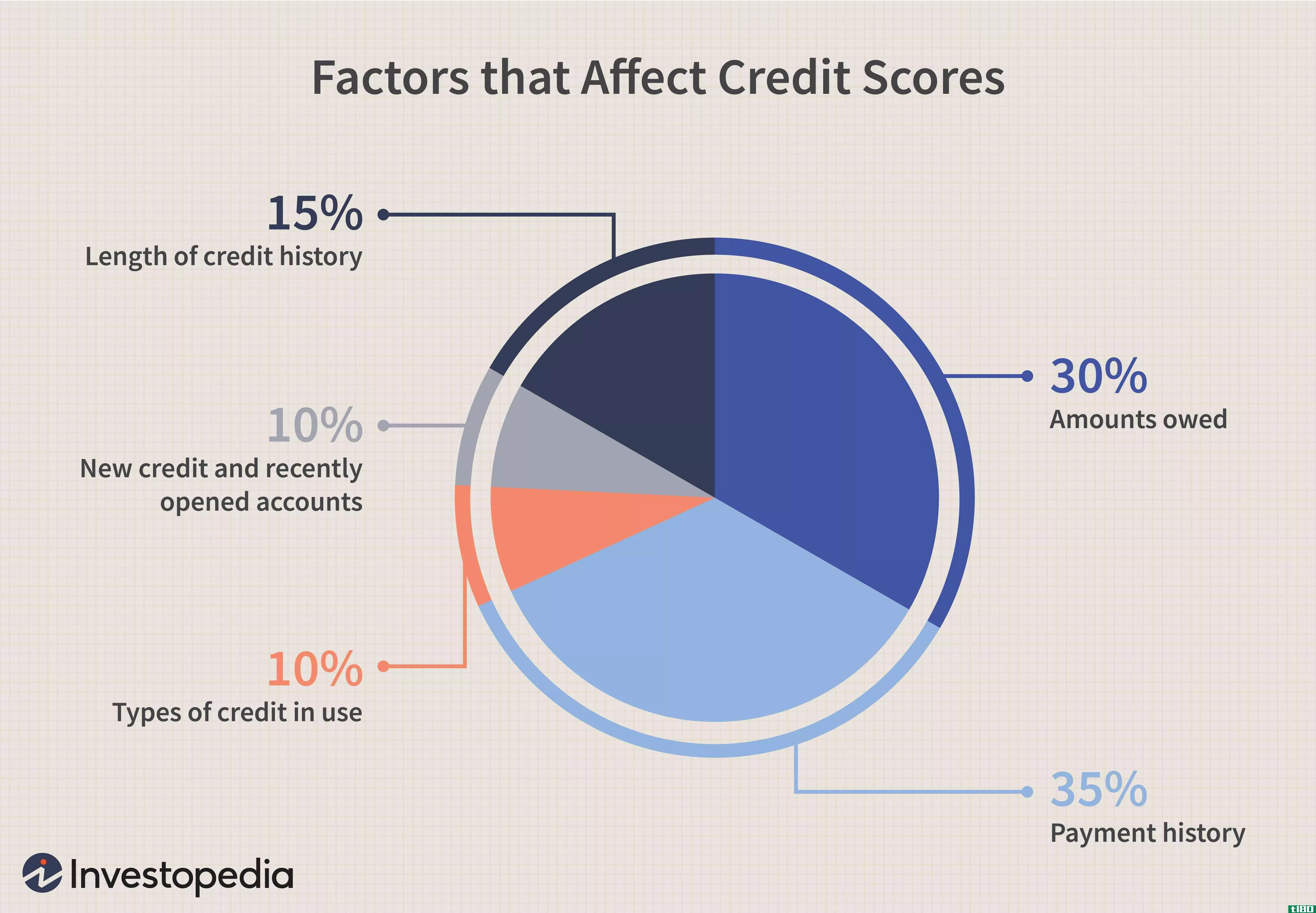

FICO评分基于五类借款人信息:付款历史、总债务、信用历史长度、新信用和信用类型。信贷局掌握的关于你的信息越多,他们的计算就越准确。然而,由于一些局比其他局有更多的信息,你可能会有一个不同的FICO分数从三个主要的信贷局。

关键要点

- 信用评级局使用FICO评分系统来确定借款人的信用度。

- 评分系统考虑了总债务、还款历史和信用历史长度等因素。

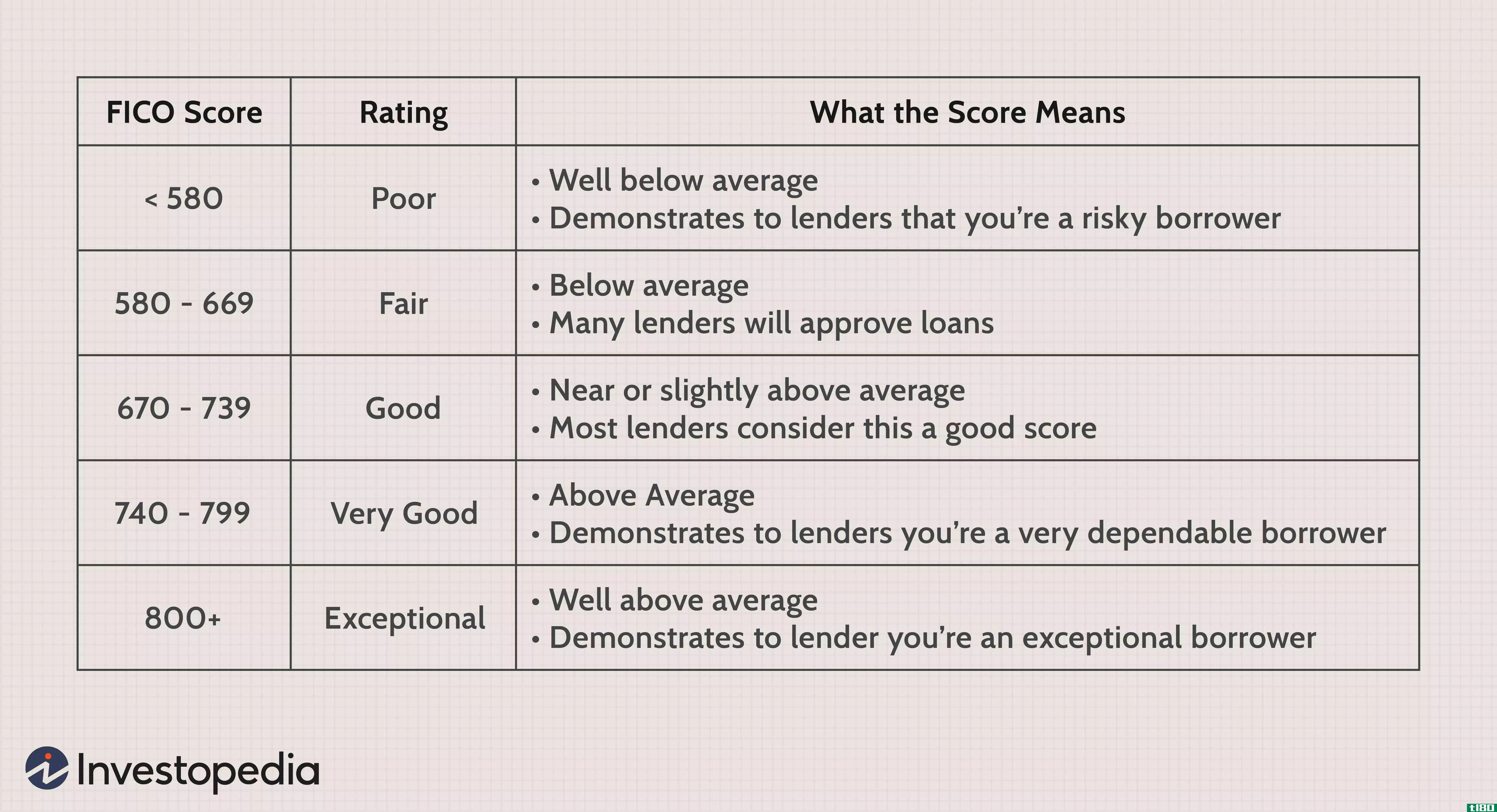

- 得分高于800分被认为是优秀的,而得分低于600分则表明信用不良或无信用记录。

- 按时全额付款有助于提高个人的FICO分数。

FICO分数在300到850之间,其中850被认为是可以达到的最佳分数。根据FICO的数据,分数一直在上升,超过20%的美国人口的FICO分数高于800,而只有4%的人的FICO分数低于500。拥有其他分数的美国人的百分比(大约):在500-549区间为7%,在550-599区间为8%,在600-649区间为10%,在650-699区间为13%,700-749系列为16%,750-799系列为20%。

修正你的fico分数

如果你的FICO分数没有你想要的那么高,你可以做一些事情来提高它。首先,确保你所有的账单都是最新的,并且信誉良好。一定要在账单到期时付清,不要迟付,并且支付超过信用卡最低余额的款项,或者如果可以的话完全付清。你有一个良好的付款历史越长,你的信用评分将越高。

顾问洞察

亚历山大鲁珀特,首席财务官® Sequoia Financial Group, 俄亥俄州克利夫兰

Equifax、益百利和TransUnion也有自己的方法来计算内部信用评分,尽管大多数贷款人会使用借款人的FICO评分。

VantageScore由所有三家信用合作社合作开发,是一个内部使用方法的例子。VantageScore有很多版本。VantageScore 2.0的最高分为990分。这使得有人认为他们的FICO分数大于850分,而实际上,990分转化为850分。

有许多信用算法使用,这是一个原因,人们得到相互冲突的分数。最新的FICO算法是fico9,但不是每个信贷局或银行都使用它。

FICO分数也将根据借款人借款的目的而有所不同, such as applying for a car loan versus a credit card.

关注你的FICO信用评分也可以帮助你在问题发生之前发现问题。如果你是一个负责任的借款人,而且得分很低,那么信用局可能会有不准确的信息,或者有人以你的名义贷款。为了保护您的信用评分免受这两种危害,许多最好的信用监控服务还提供身份保护工具和服务。

您可以向信贷局索取完整的信贷报告副本,一旦发现任何错误信息,请联系信贷局和向信贷局提供信息的机构。三家信用机构都接受网上提交的争议。