你可能感兴趣的文章

现价(current price)和不变价格(constant price)的区别

...以不变价格为基础的两个重要的宏观经济指标。每个国家计算这两个指标是因为它们的差异;它们也被广泛称为名义GDP和实际GDP。现行价格与不变价格之间的关系是,GDP不变价格是由GDP现行价格派生而来的。现行价格与不变价格...

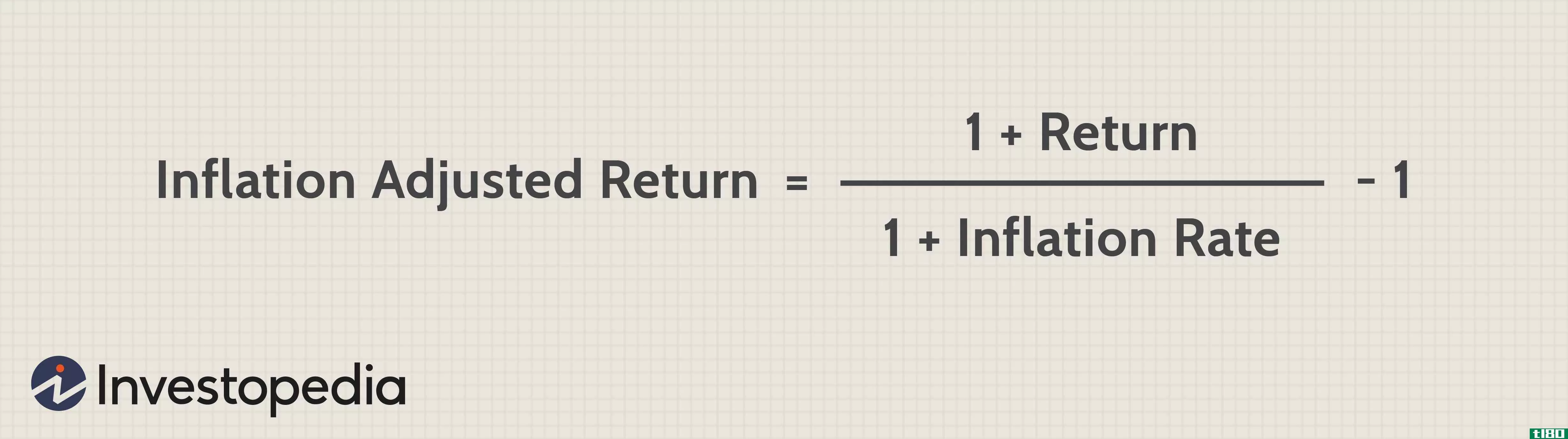

通货膨胀调整收益率

...它过去的表现。简言之,5年前的通胀调整后,价格表现如何,投资者明天购买时并不一定重要。

标称值(nominal values)和实际价值(real values)的区别

...相同统计数据。让我们看看一个汇率的名义值和实际值是如何不同的。 什么是名义价值(a nominal value)? 在经济学中,名义价值是迄今为止最重要的衡量标准,它被用来衡量一个项目的货币价值。用货币作为衡量标准的一个主...

名义上(nominal)和实际价值(real values)的区别

...或服务的名义价值上,就称为该商品的实际价值。因此,计算实际价值包括根据通货膨胀调整名义价值。因此,价格变动对市场的影响从名义价值中去除,用预先确定的经济指数对其进行平减。因此,这个真实值被确定为经济决...

什么是风险调整后的资本回报率?(a return on risk-adjusted capital?)

...,这样管理者就可以更好地理解不同风险之间的相互关系如何影响底线。此外,该比率比基于会计的财务报告(如资产负债表或损益表)更有用,因为它促进了对风险和回报的长期观察。。 ...

什么是实际有效汇率?(the real effective exchange rate?)

...国家有多个贸易伙伴的世界,并根据通货膨胀进行调整。计算实际有效汇率时,首先计算一国与各贸易伙伴的名义汇率,然后将其乘以国内外价格水平的比率,从而得出一组实际汇率。然后,使用与各个国家或地区的年贸易额作...

什么是基准值?(a basis value?)

... 基础价值是计算所有者对有形财产的当前投资。当财产被出售时,税收当局将考虑为获取财产的增值税而获取财产的基准价值。公司也使用基准计算法将有形资产入账,以预期最终纳...

什么是名义收入?(nominal income?)

...信息,可以用来做出明智的决定。公司可以使用通货膨胀计算器和其他工具将名义收入调整为实际价值。。 ...

什么是调整后的账面价值?(an adjusted book value?)

...账面价值。第一种类型是有形账面价值,它是一个简单的计算公司资产与负债的方法。一个组织的所有可销售财产,包括房地产和存货,都是按照公平市场价值进行评估的,从而得出一个组织的价值。负债,如贷款和其他债务,...

什么是名义回报率?(nominal rate of return?)

...只要知道初始投资价值和最终回报值,这个比率就很容易计算。同样重要的是,考虑到这种类型的速率通常是一个“简单”的速率,不包括由于复合而增加的值。 ...

0 篇文章