你可能感兴趣的文章

密钥速率持续时间定义

...率期限用于衡量债务证券价格对特定期限1%收益率变化的敏感性。 关键要点 关键利率期限计算债券价格相对于给定到期日收益率100个基点(1%)的变化。 当收益率曲线平行移动时,可以使用有效持续时间,但当收益率曲线...

期间

...tion)? 久期是衡量债券或其他债务工具价格对利率变化的敏感性的指标。债券的期限很容易与期限或到期时间混淆,因为某些类型的期限度量也是以年为单位计算的。 然而,债券的期限是本金偿还到期前几年的线性度量;它不...

度量债券风险的久期和凸度

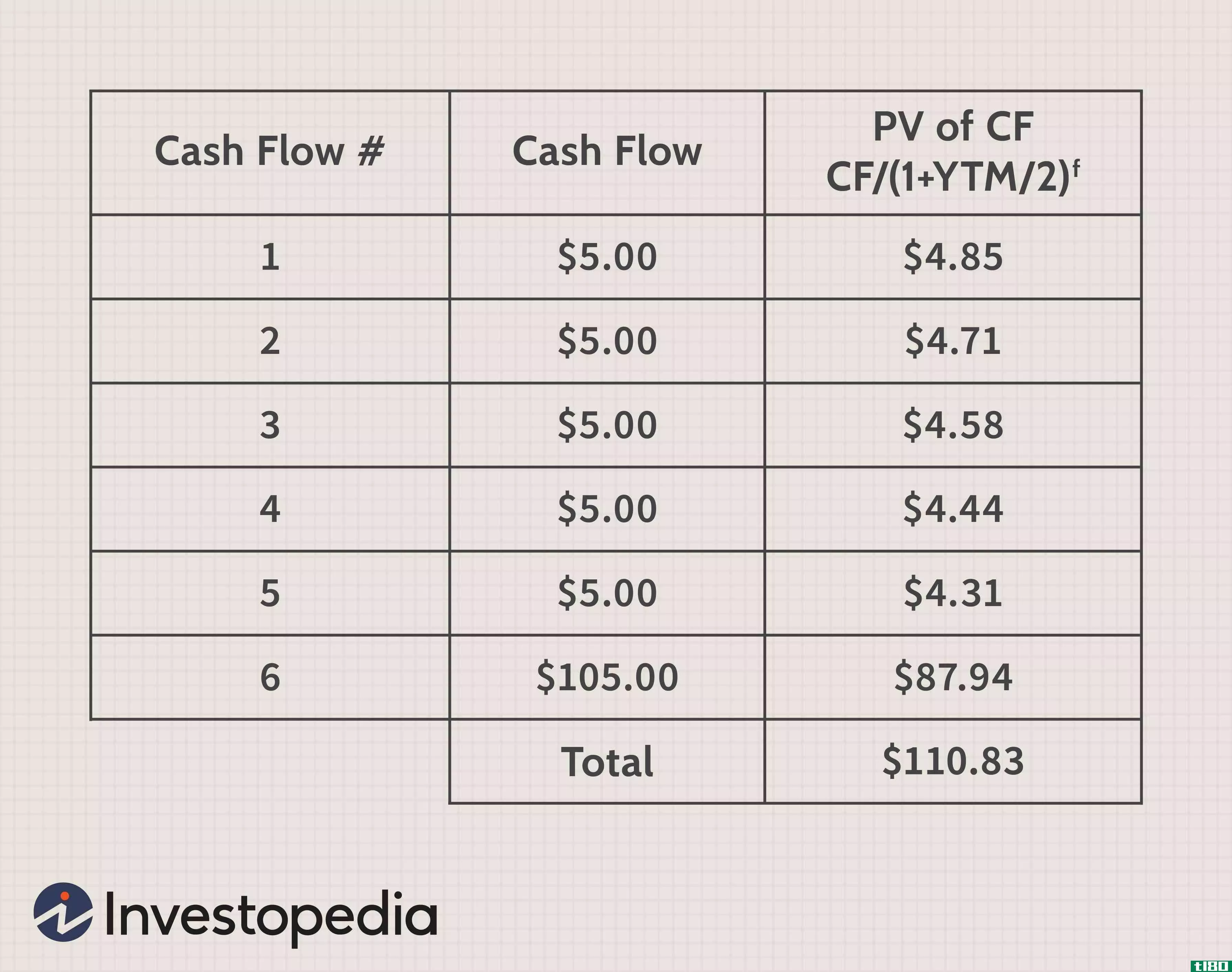

...益投资风险敞口的两个工具。期限衡量债券对利率变化的敏感性。凸性与债券价格和收益率在利率变化时的相互作用有关。 对于息票债券,投资者依赖一种称为持续时间的指标来衡量债券价格对利率变化的敏感性。由于息票债...

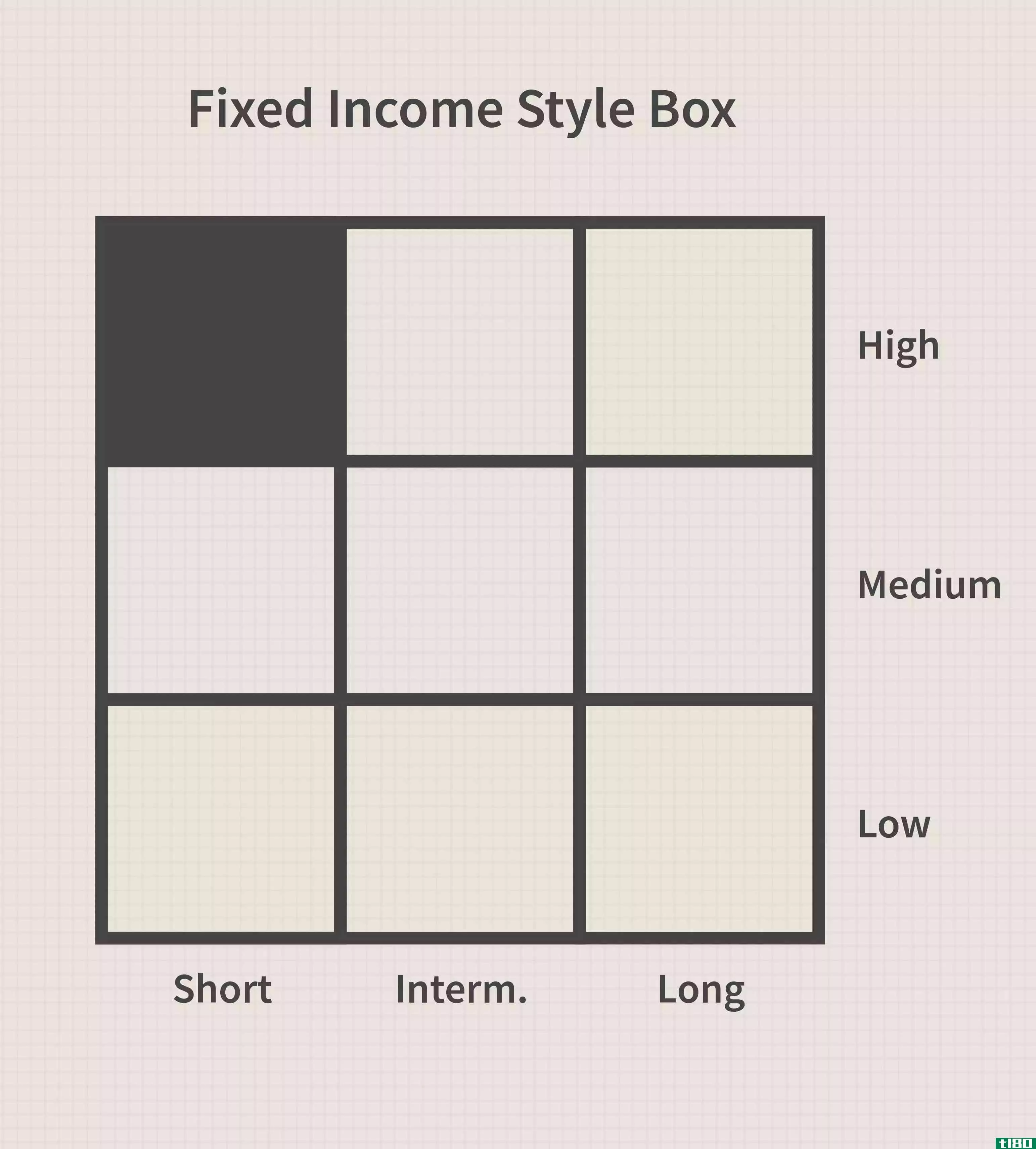

固定收益样式框

...者评估固定收益证券或基金。 固定收益风格框使用利率敏感性和信贷质量作为考虑的两个主要特征,横轴显示由短期、中期和长期代表的基金到期类别。 固定收益风格框 固定收益风格框由九个正方形组成,其纵轴和横轴用...

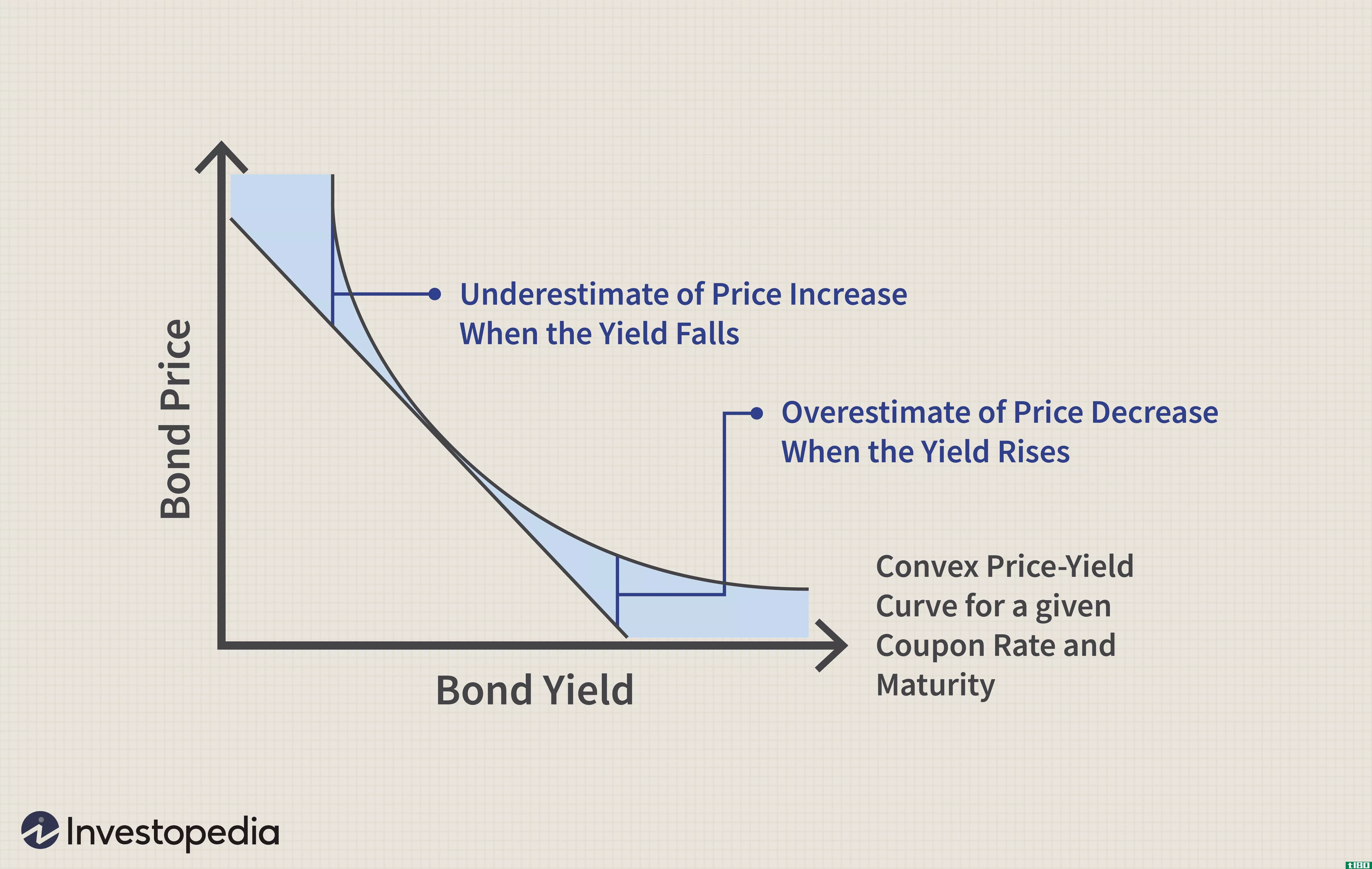

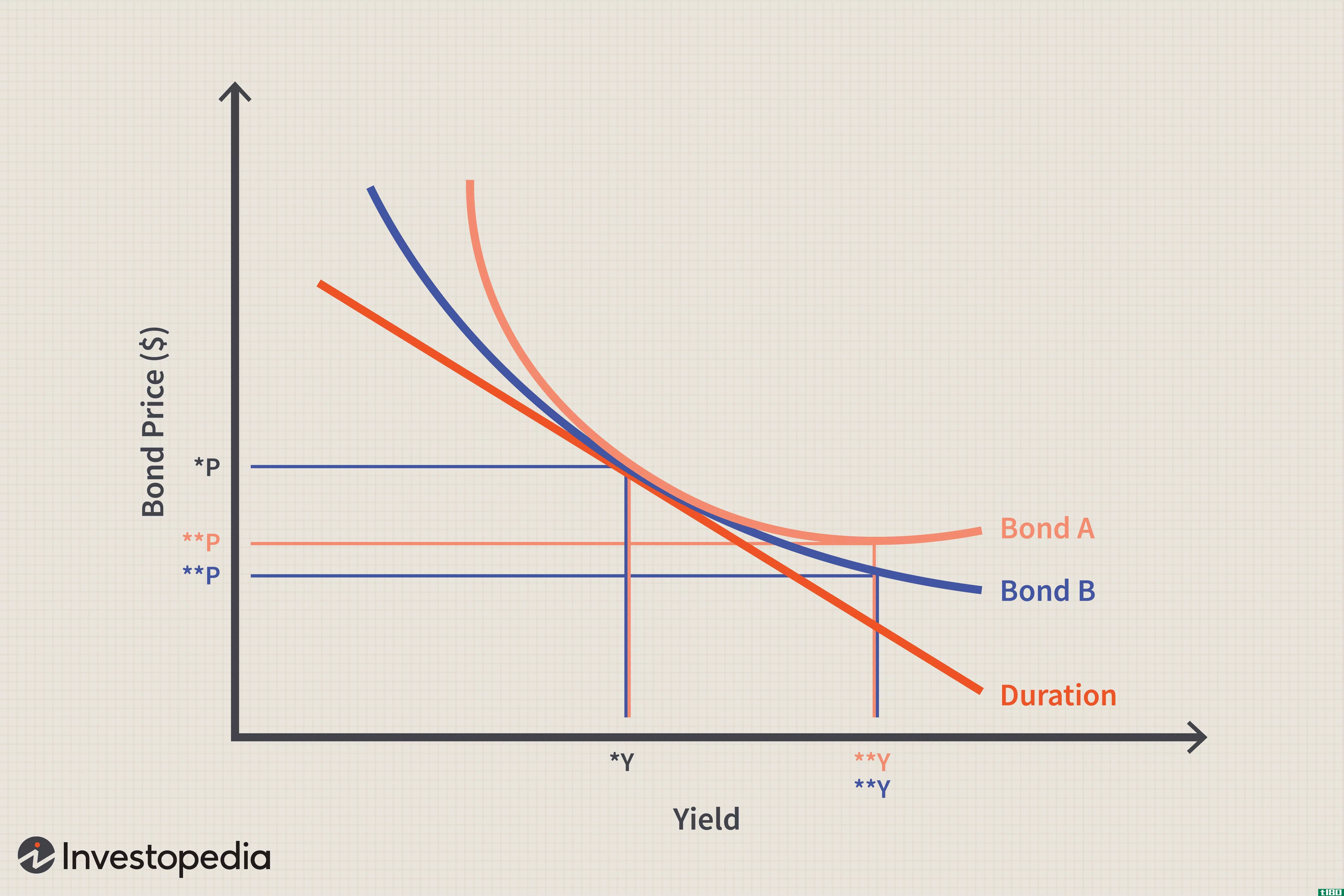

凸性

...价格将下降10%。 另一方面,期限衡量债券对利率变化的敏感性。例如,如果利率上升1%,平均期限为5年的债券或债券基金可能会损失约5%的价值。 凸性与风险 凸性建立在久期概念的基础上,通过测量债券久期对收益率变化...

什么是负面的差距?(a negative gap?)

...任何真正的威胁。 一些因素会导致缺口显著扩大,平均利率的变化是其中一个比较重要的因素。 ...

0 篇文章