你可能感兴趣的文章

权益成本(cost of equity)和债务成本(cost of debt)的区别

...是指股东要求的回报率。权益成本可以使用不同的模型来计算;其中最常用的模型是资本资产定价模型(CAPM)。该模型研究了系统风险与资产(尤其是股票)预期收益之间的关系。权益成本可以使用CAPM计算如下。 ra=rf+βa(rm–r...

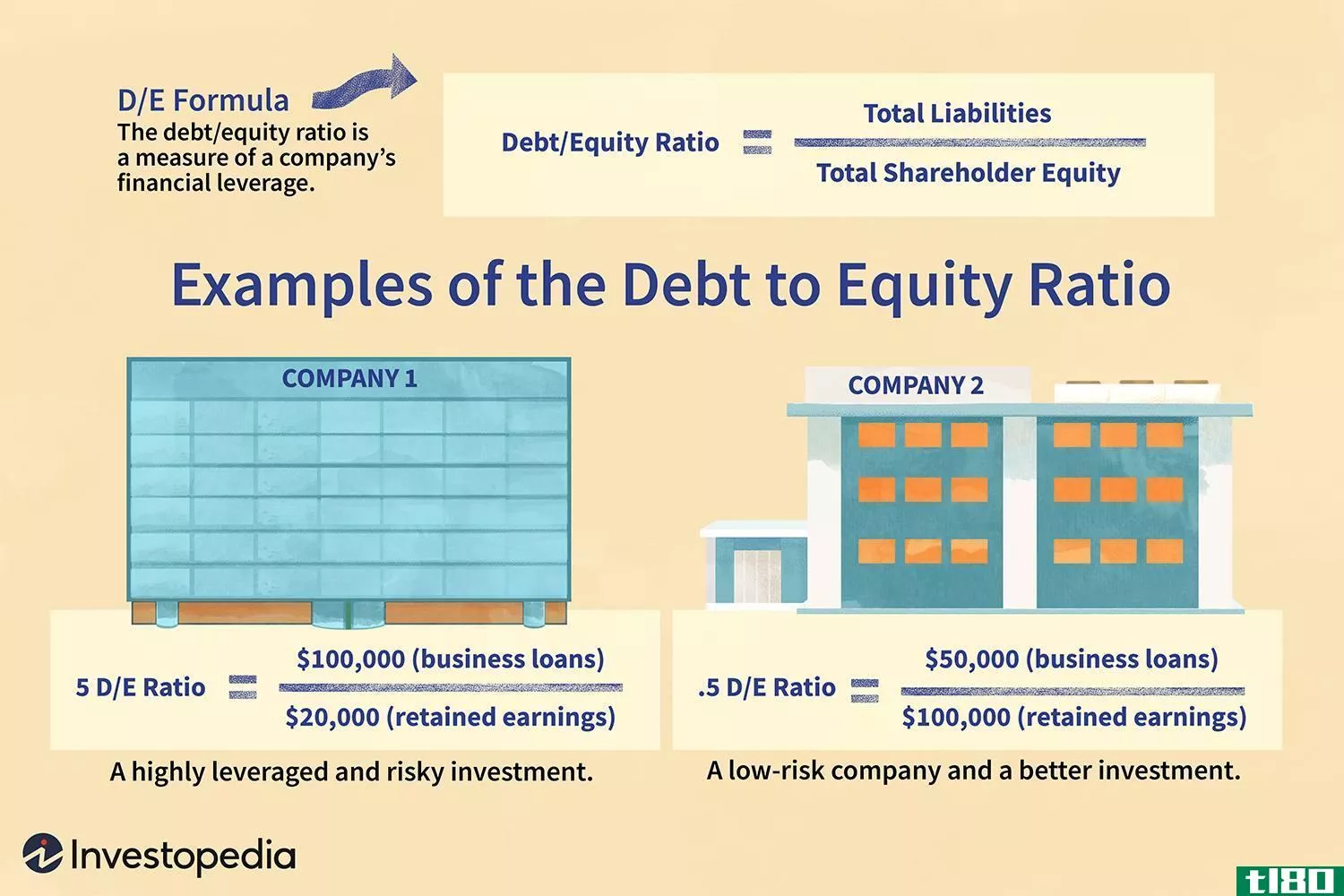

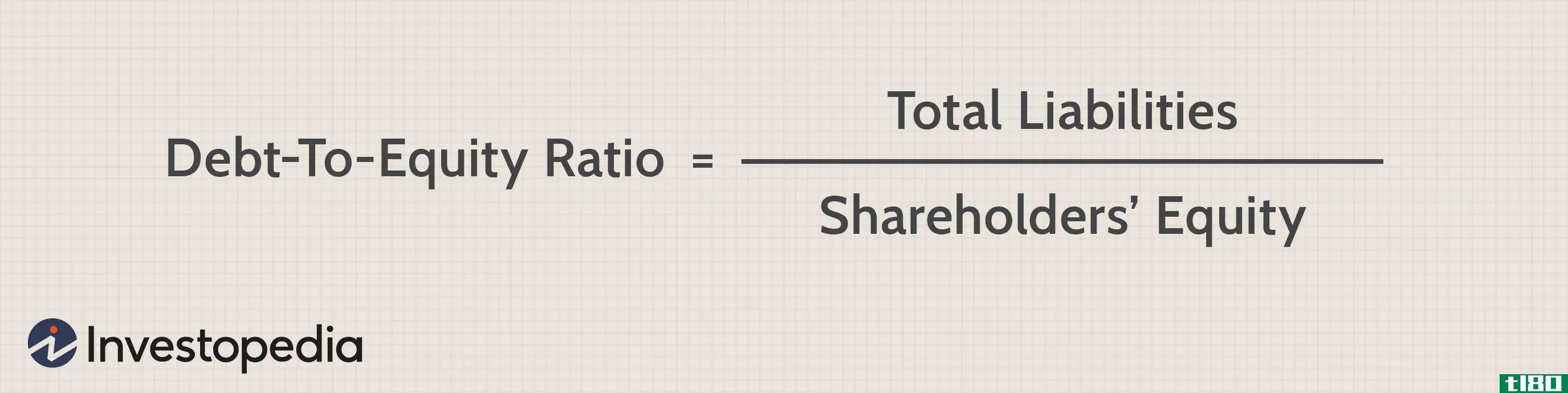

债务股本比率(d/e)

...调查。 在下面的例子中,我们还可以看到重分类优先股如何改变D/E比率,其中假设一家公司拥有50万美元的优先股、100万美元的总债务(不包括优先股)和120万美元的总股东权益(不包括优先股)。 优先股占总负债的D/E比率...

资本化比率

...。 了解资本化比率 基本上,资本化比率处理的是公司如何筹集资金或资本。债务和股权是公司经营融资的两种主要方式。 债务有一些好处。利息可以免税。债务也不会像增发股票那样稀释公司的所有权。当利率较低时,进...

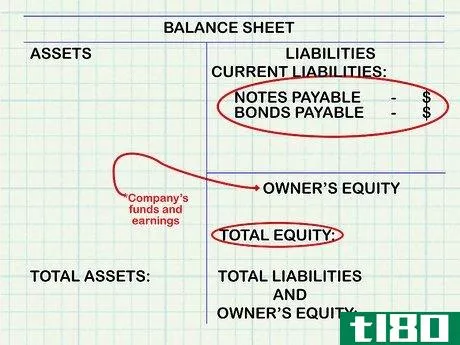

债务(debt)和衡平法(equity)的区别

... 是的 是的 如何筹集资金 担保贷款通常被企业用于为特定目的筹集资金(例如,扩建或改建)。类似地,信用卡和其他循环信用额度经常帮助企业进行日常购买,他们目前可能买不起...

什么是债务资本比率?(a debt-to-capital ratio?)

...序,但这并不能真正表明该公司在商业环境中的运营情况如何。所有者和管理者通常只需要一定比例的债务用于外部融资。这是通过审查几个不同的因素得出的,比如现金流、市场状况和行业标准。随着业务的增长或it业务的收...

如何分析负债与权益比率(analyze debt to equity ratio)

...负债,如应付账款和应计负债。这些项目提供的关于公司如何利用杠杆的信息很少。这是因为它们不反映长期承诺,只反映企业的日常运营。。 2注意资产负债表上未列出的支出。公司有时会将某些支出从资产负债表中剔除。...

ftfjv6427

0 篇文章