你辞职了。你应该如何处理你多年来忠实贡献的401(k)计划?传统观点认为,将其转入个人退休账户(IRA),在许多情况下,这是最好的做法。但有时展期并非最佳选择。...

现在不要把你的401(k)转为个人退休账户

你辞职了。你应该如何处理你多年来忠实贡献的401(k)计划?传统观点认为,将其转入个人退休账户(IRA),在许多情况下,这是最好的做法。但有时展期并非最佳选择。

让我们来看看其中的五种情况,以及保持你的401(k)计划的理由——或者,如果你是一名公共或非营利雇员,你的403(b)或457计划在你现在的前任雇主的计划中到位。

关键要点

- 把你的401(k)账户留给你的雇主可以节省你的费用,因为公司可以按机构定价购买基金。

- 如果你在401(k)计划中拥有增值公司股票,将股票转入经纪账户而不是个人退休账户可以节省税收。

- 不把你的401(k)计划展期可以帮助你在破产时获得法律保护,并让你在更早的年龄获得资金。

- 公司401(k)计划可以获得稳定价值的基金,这些基金类似于货币市场基金,但提供更好的利率。

1.购买力增强

401(k)s公司可以按机构定价率购买基金,这在ira中通常是不正确的。

可以把它看作是一种企业折扣:因为他们的投资成本高达数十万美元,“大多数401(k)、403(b)和457计划的购买力远远超过个人(退休账户),”PFE集团总裁、《401(k)计划完全**指南》的合著者韦恩·博戈西安(Wayne Bogosian)说。这可以节省你大量的费用,留下更多的升值在你的帐户。

2.节税

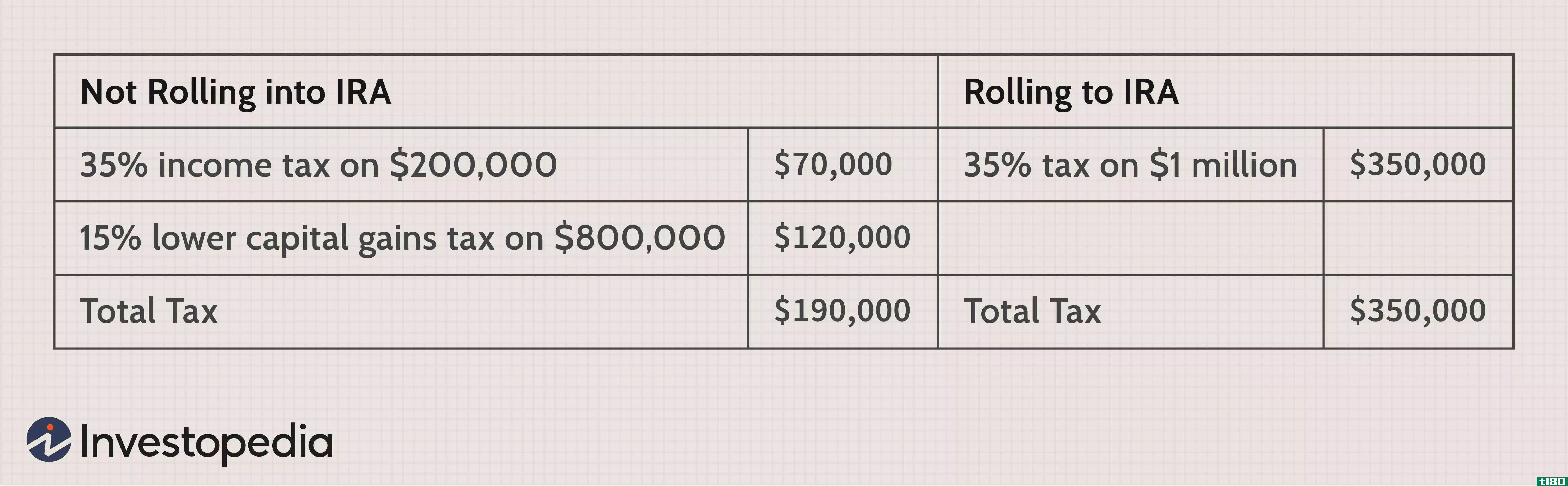

如果你的401(k)计划包括公司股票,已经大大升值,你可以节省大量的税收,如果你把股票转移到一个正常的经纪帐户。你将不得不为从你的401(k)计划中取出的股票按你目前的税率缴税。然而,税收是基于你的原始购买价格,在你实际**股票之前,你不会为股票的任何收益支付任何费用(然后你将按照低于所得税税率的资本利得税率支付)。这就是所谓的净未实现增值(NUA)。

德克萨斯州休斯顿三星顾问公司的投资顾问代表乔纳森·斯旺伯格说:“对于401(k)计划中持有公司股票的个人来说,NUAs是一个巨大的机会。”。

例如,假设公司股票以1万美元的价格买入,目前市价为5万美元。你将股票转让给经纪公司的税单将以10000美元的买价为基础。在你**之前,你不会对任何收益征税。因为股票是在经纪账户中**的,所以当你**股票时,它将按照较优惠的资本利得税率(相对于普通所得税税率)征税。相反,如果你将股票转入个人退休账户,它最终将按照你的普通所得税税率征税(当你不得不**股票开始从个人退休账户获得你所需的最低分配额时)。

然而,有理由保持谨慎。以下是两个:

- 确保你持有的401(k)是实际的股票;一些401(k)计划建立了一个模仿公司股票表现的基金。

- 确保这些财产的转让不会对你的收入造成如此大的冲击,你会被推到更高的税率等级,最终欠美国国税局的钱会比明年4月多得多。

“另一方面,如果一个计划参与者持有贬值的公司股票,她计划持有,直到价格上涨,她应该考虑**她的股票,并在不久后回购,”斯旺伯格补充说在401(k)计划中,洗牌销售规则不适用,这重置了成本基础,增加了未来利用NUA的可能性。”

在决定如何处理您的401(k)计划之前,请咨询您的公司,因为您离职后可能没有相同的访问权限、资金分配特权或费用。

3.法律保护

401(k)计划中持有的资金受到联邦法律的保护,几乎所有类型的债权人判决(除了国税局的税收留置权,可能还有配偶或子女抚养令),包括破产。IRA仅受州法律保护,其屏蔽能力各不相同。

2005年的《防止破产滥用和消费者保**》确实保护了高达100万美元(截至2020年11月,通货膨胀调整为1333272美元)的传统或Roth IRA资产免于破产。但是针对其他类型判决的保护因州而异,甚至可能因你的个人退休账户是罗斯还是传统形式而有所不同。

如果你担心潜在的判决、债权人或托收,保持你的401(k)基金在适当的地方可能会提供最安全的。

4.提前退休福利

“不把你的401(k)转存到个人退休账户的一个最重要的原因是在59岁之前就可以使用你的基金½," CFP的Marguerita Cheng说®, 蓝海环球财富(Blue Ocean Global Wealth)驻肯塔基州路易斯维尔(Louisville,Ky)的首席执行官:“他们最早在55岁时就可以使用,而爱尔兰共和军则需要提前支付10%的提款罚款。”

事实上,在你离开后,你可以每年多次从401(k)计划中支取资金(雇主规定这个年龄段的人可以支取资金的次数)。一旦你将401(k)转入个人退休账户,你就失去了这一特权,你必须等到59岁½ 不受惩罚地拿到你的钱。

sepp程序

然而,作为美国国税局第72(t)条规则的一部分,提前分配罚款有一个重要的例外,它允许你在实质上平等的定期付款(SEPP)计划下进行取款。

如果你还在为你的雇主工作,SEPP是不允许从合格的退休计划中提取的。但是,如果您与公司的服务分离,您可以申请此例外。这些资金也可以随时来自SEPP下的个人退休账户。使用IRS表格,在您的预期寿命内,将分配公式化为一系列基本相等的定期付款。

然而,一旦你开始SEPP付款,你必须继续至少五年或直到你达到59岁½, 以晚到为准。如果您未能达到要求,将征收10%的提前罚款,如果您接受了分配,您可能还欠上一纳税年度的罚款。

5.稳定价值基金

公司401(k)计划获得一种特殊类型的基金,称为稳定价值基金。这些基金与货币市场基金类似,但在个别市场上不可用,但它们通常提供更好的利率。如果你想利用这些规避风险的工具,而你的401(k)计划提供了它们作为一种选择,那么一定要坚持你目前的计划。

底线

当你和你的工作分道扬镳时,决定如何使用你的退休储蓄是一个重大的决定。在大多数情况下,转存401(k)对你来说可能是最好的选择,但把钱留在公司基金里会更好。

不过,一定要检查一下你公司的规定:如果你想在**关系结束后保留账户,大多数雇主都要求你的401(k)账户保持一定的最低金额,而且你的使用权限、资金分配特权和费用也可能存在差异。

如果你想把钱存到401(k)计划中,而你要离开原来的工作换一份新工作,还有一个调查的方法:如果允许的话,把以前工作计划中的钱转入新公司的401(k)计划。这是一个很好的选择,为老员工谁想要保护这笔钱不受要求的最低分配(RMD)。

你不必从你目前工作的公司领取401(k)养老金。只要确保新计划的费用不会更糟,而且投资选择是可比的。