你可能感兴趣的文章

资本资产定价模型

什么是资本资产定价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本...

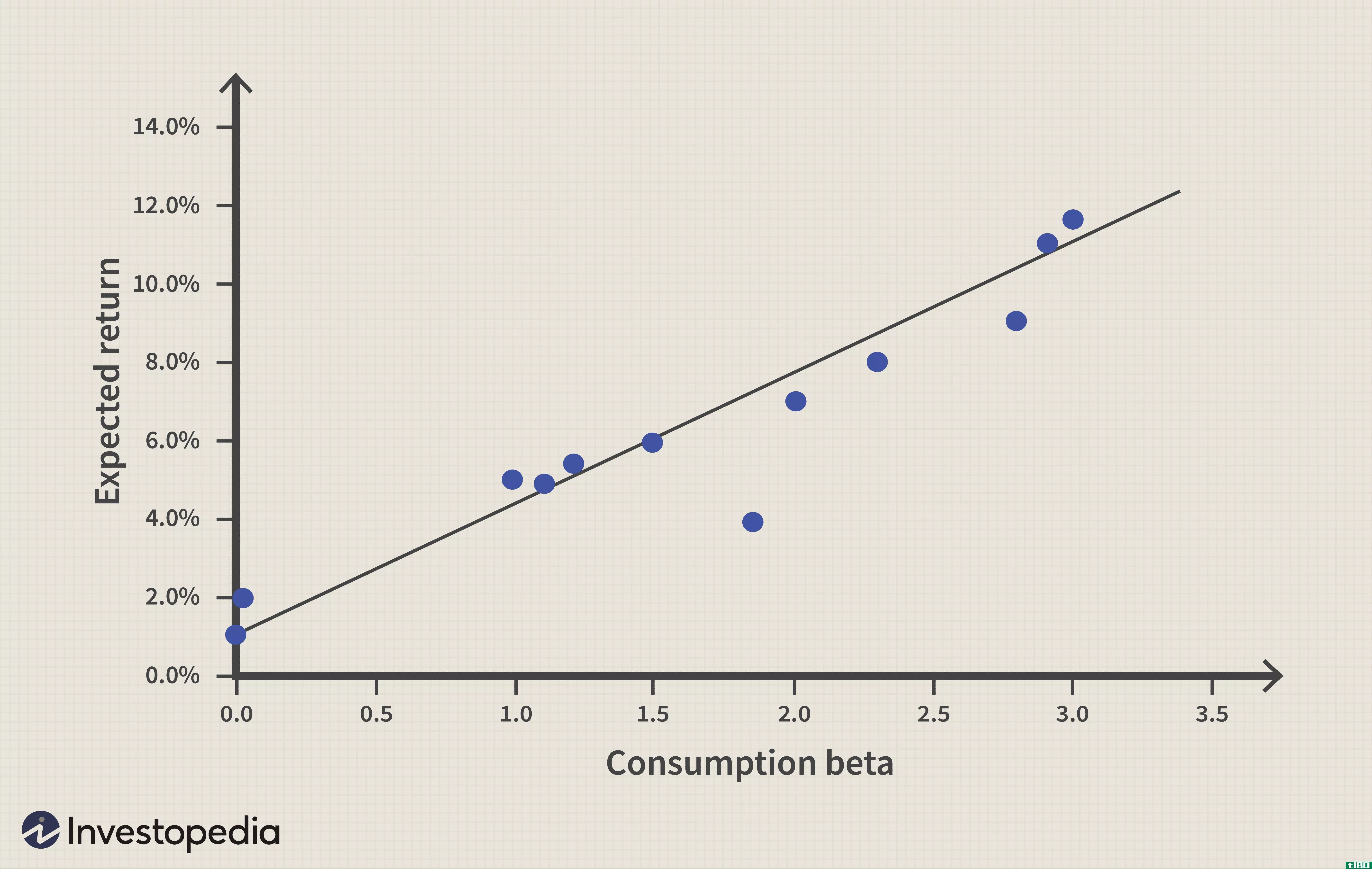

抓住ccapm

...Douglas Breeden和罗伯特·卢卡斯分别在1979和1978提供了消费资本资产定价模型(CCAPM)的基础。 他们的模型是传统资本资产定价模型(CAPM)的扩展。它最好用作理论模型,但有助于理解金融资产收益率随时间的变化,在某些情...

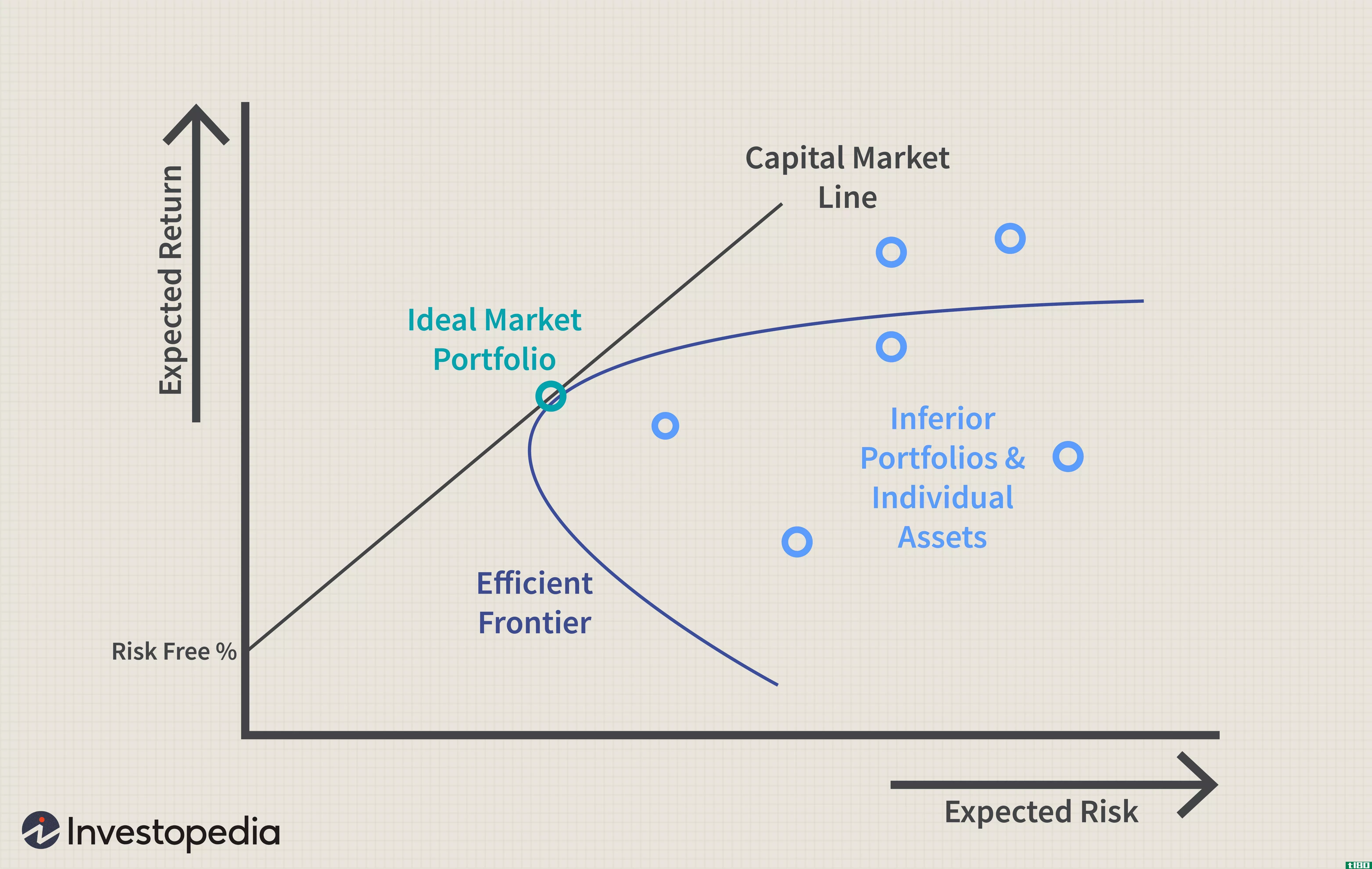

在excel中计算capm:知道公式

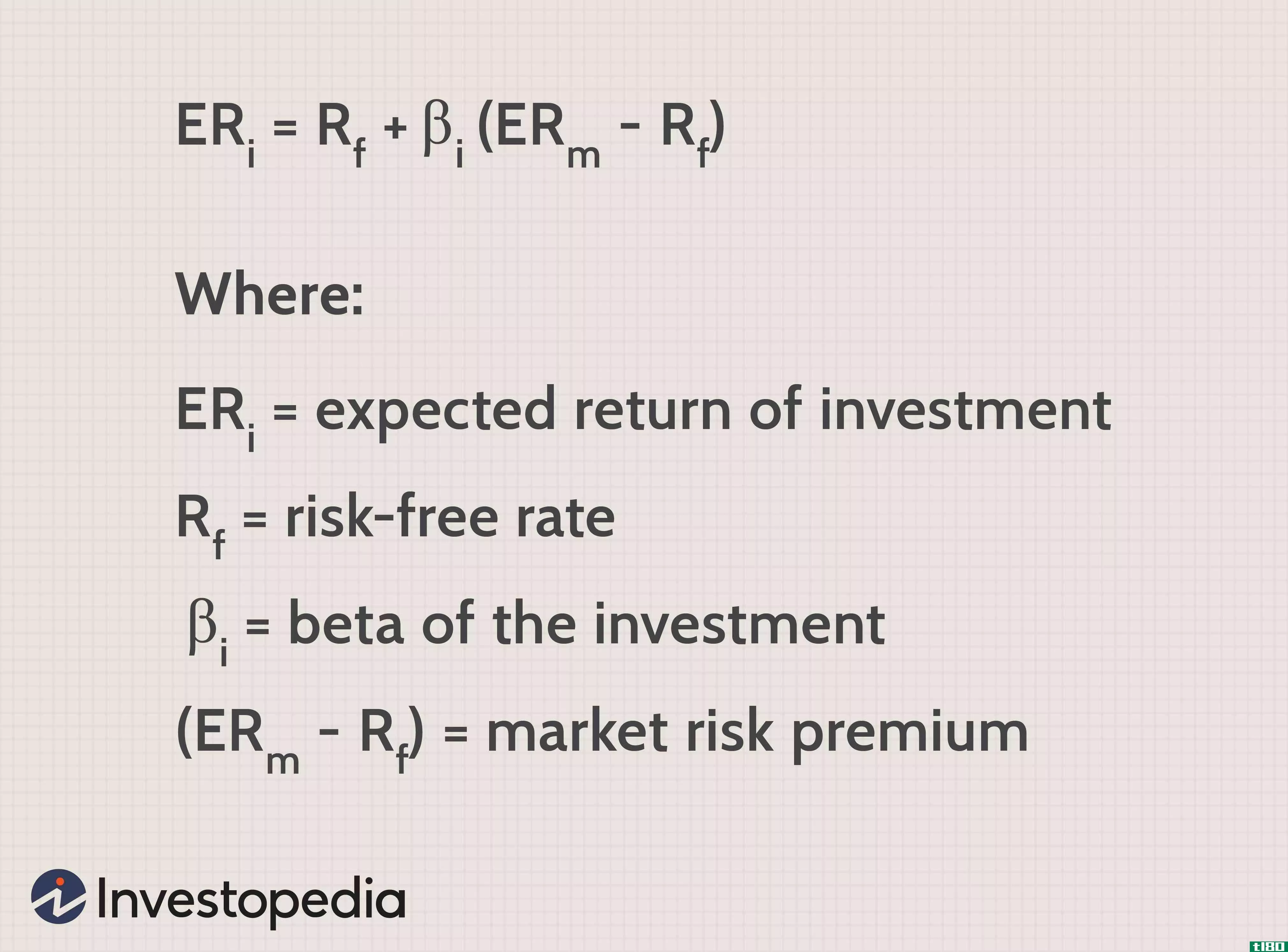

资本资产定价模型(CAPM)是有效市场假说和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的...

债务成本(cost of debt)和权益成本(cost of equity)的区别

...债务持有人收取,COE由公司的股东提供和收取。两者都是资本成本的主要组成部分。债务成本是管理层用借来的资源支付的金额。从别人那里借来的资源、资产将被征税,其金额将由借贷者支付。这是可以推断的。因此,它通常...

什么是资本资产定价模型?(the capital asset pricing model?)

... 资本资产定价模型有时被称为CAPM,它是一个公式化的过程,用于描述资本资产所涉及的风险溢价和预期收益之间的价值关系。资本资产定价模型的计算有助于建立待售产...

什么是资产定价模型?(an asset pricing model?)

... 资产定价模型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的...

什么是阿尔法一代?(alpha generation?)

... 在金融领域,阿尔法生成是指从资本基金和投资中产生绝对回报(称为阿尔法)的过程。绝对回报通常被认为是一种不受已知风险影响的利润,也可以在不产生新风险的情况下增加收益。发电本身通常很...

什么是真正的资本成本?(real cost of capital?)

... 真正的资本成本一词经常被用来强调利用非传统的方法来计算企业或项目的资本成本,强调试图抵消在传统的资本资产定价模型中发现的一些不协调之处,该模型为加权平均资本...

0 篇文章