你可能感兴趣的文章

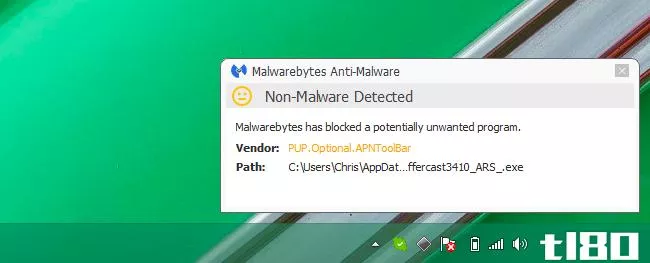

小狗们解释说:什么是“可能不需要的程序”?

...分类是不同的。 恶意软件是一种未经您允许而感染您的计算机的恶意软件。“可能不需要的程序”通常与其他软件捆绑在一起,并且通常有一个您可能直接点击的EULA。PUP开发者可以辩称他们的程序不是恶意软件。 什么是可能...

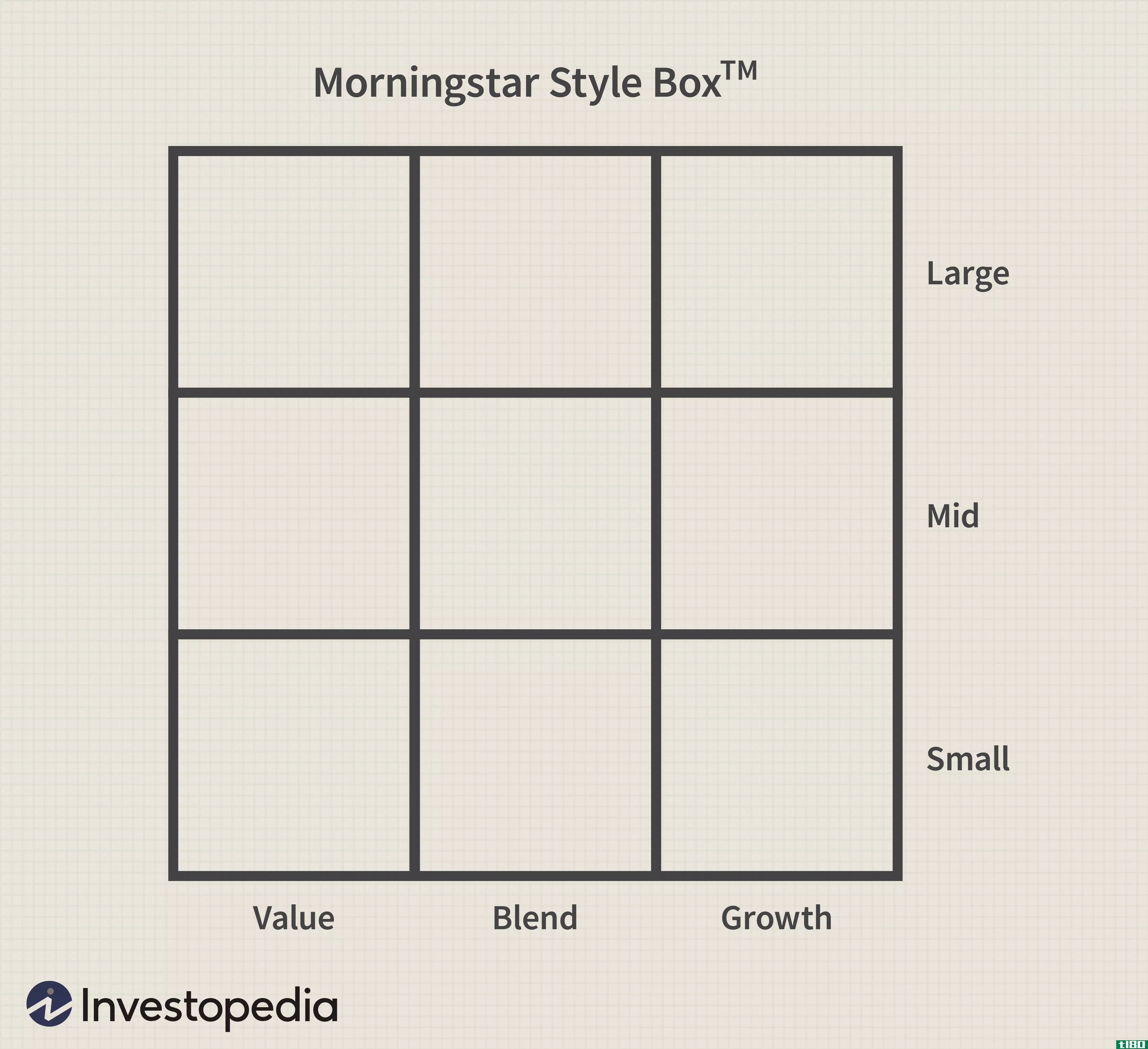

了解共同基金风格框

...他几个实际应用程序一起使用的工具。请继续阅读,了解如何使用样式框对共同基金和个别证券进行分类,并帮助您了解投资组合的资金管理和资产配置策略。 看看这个盒子 国内股票风格框旨在协助评估证券,是最知名和最...

投资者如何解读资产负债表上的应收账款信息

投资者应将公司资产负债表上的应收账款信息解释为公司有合理保证在未来某一特定日期由客户支付的款项。然而,没有确切的保证公司会得到所欠的钱。 在一家公司的资产负债表上,应收账款是指客户对其提供的商品或服...

不良资产总额(gross npa)和净不良资产(net npa)的区别

...构所使用的术语,是指所有未付贷款的总和,这些贷款被归类为不良贷款。 信贷机构向未能兑现的客户提供贷款,金融机构有义务在90天内将其归类为不良资产,因为它们既没有收到本金,也没有收到净付款。 什么是不良资产...

资产之间的差异(differences between assets)和债务(liabilities)的区别

...性质非实物的资产。它们包括品牌名称、域名、软件甚至计算机数据库等功能。这些资产被认为比有形资产带来的公司价值更大,而有形资产则会贬值。IAS 38规则要求无形资产单独列在资产负债表上,并由与其相关的公司控制。...

什么是实物资本?(physical capital?)

... 与机械一样,建筑通常也被归类为实物资本。作为公司运营的一部分,几乎任何类型的建筑都符合条件。除了容纳实际生产过程的工厂外,公司拥有的仓库等设施也将被视为实物资本。即使是用于住...

什么是接近金钱?(near money?)

... 确切地说,哪些资产被归类为接近货币,取决于使用该术语的人。这是因为“接近”取决于将资产转换为现金的时间延迟或成本有多大的回旋余地。可以说,唯一可以在没有时间或成本惩罚的情...

如何我计算当日交易的税费?(i calculate taxes on day trading?)

...美国的短期资本利得率被设定为35%,无论个人的税率等级如何。同一年的长期资本收益率在0%到15%之间,具体取决于个人的年收入。长期交易意味着较低的税率,但如果你是日内交易者,你很可能在大部分交易中都低于短期利率&...

什么是废品价值?(scrap value?)

...结果,例如机器磨损。这也可能是资产过时的结果,例如计算机最终无法运行公司需要使用的最新版本的软件。 ...

什么是资本化政策?(the capitalization policy?)

...化政策通常将资产分为特定类别。集团可能是生产设备、计算机、软件包、租赁设备、装配式设备,或当前长期资产的维修和维护。与这些项目相关的所有成本都有符合资本化政策的特定美元金额。公司可能会更新通货膨胀政策...

0 篇文章