你可能感兴趣的文章

衡平法

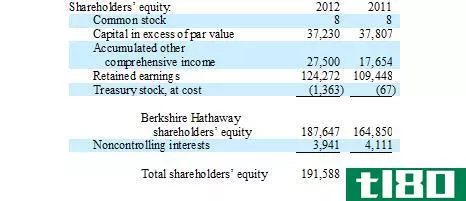

...于经营多年的公司来说,留存收益通常是股东权益的最大组成部分。 库存股或股票(不要与美国国库券混淆)代表公司从现有股东手中回购的股票。当管理层无法以可能带来最佳回报的方式配置所有可用股本时,公司可能会进...

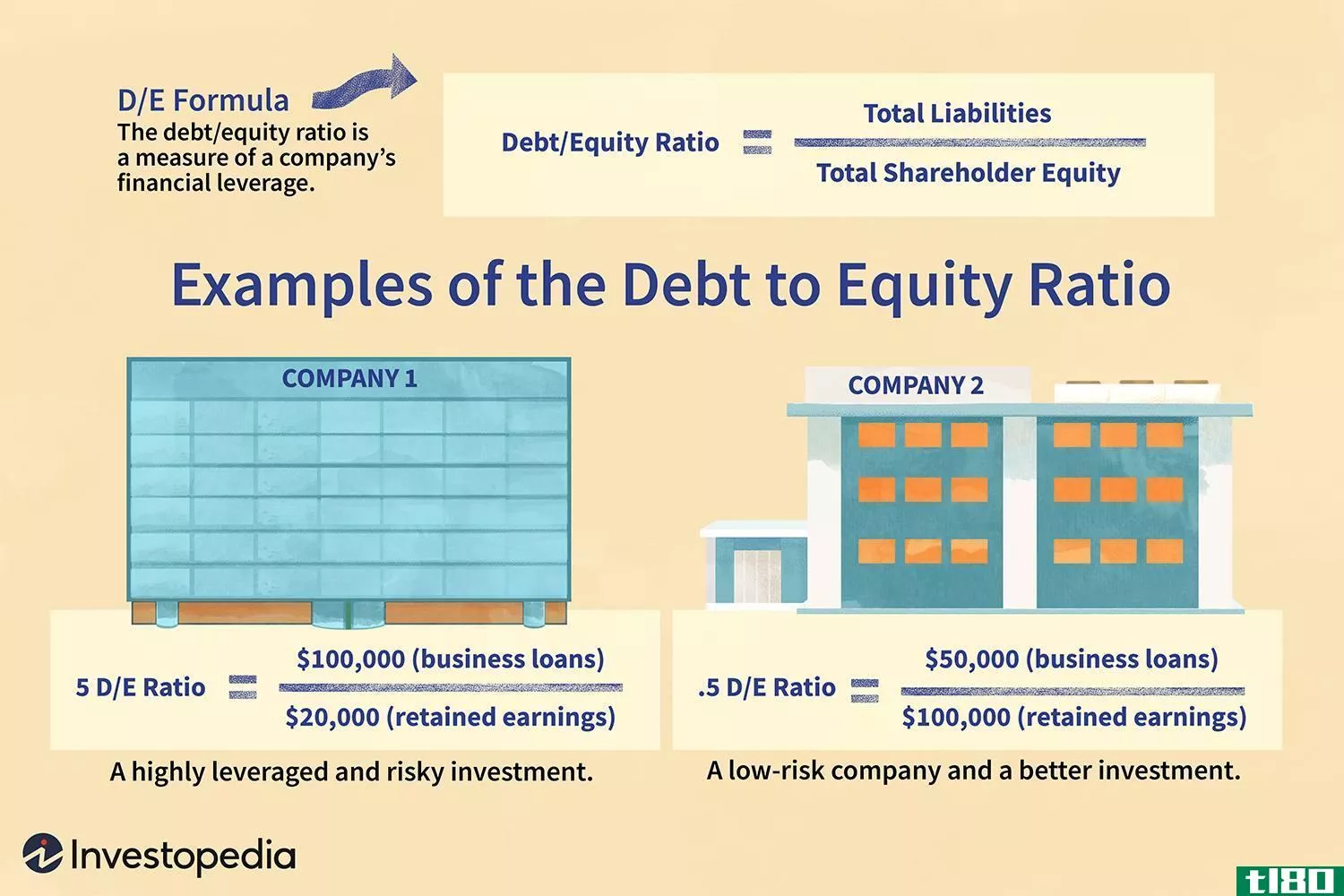

债务股本比率(d/e)

...评估公司的财务杠杆,其计算方法是将公司的总负债除以股东权益。 D/E比率是公司财务中使用的一个重要指标。它是衡量一家公司通过债务和全资资金为其运营融资的程度。更具体地说,它反映了股东权益在业务衰退时偿付所...

会计等式

...的财务状况,无论大小,都是根据资产负债表的两个关键组成部分来评估的:资产和负债。所有者权益或股东权益是资产负债表的第三部分。会计等式是这三个重要组成部分如何相互关联的表示。会计等式也称为基本会计等式或...

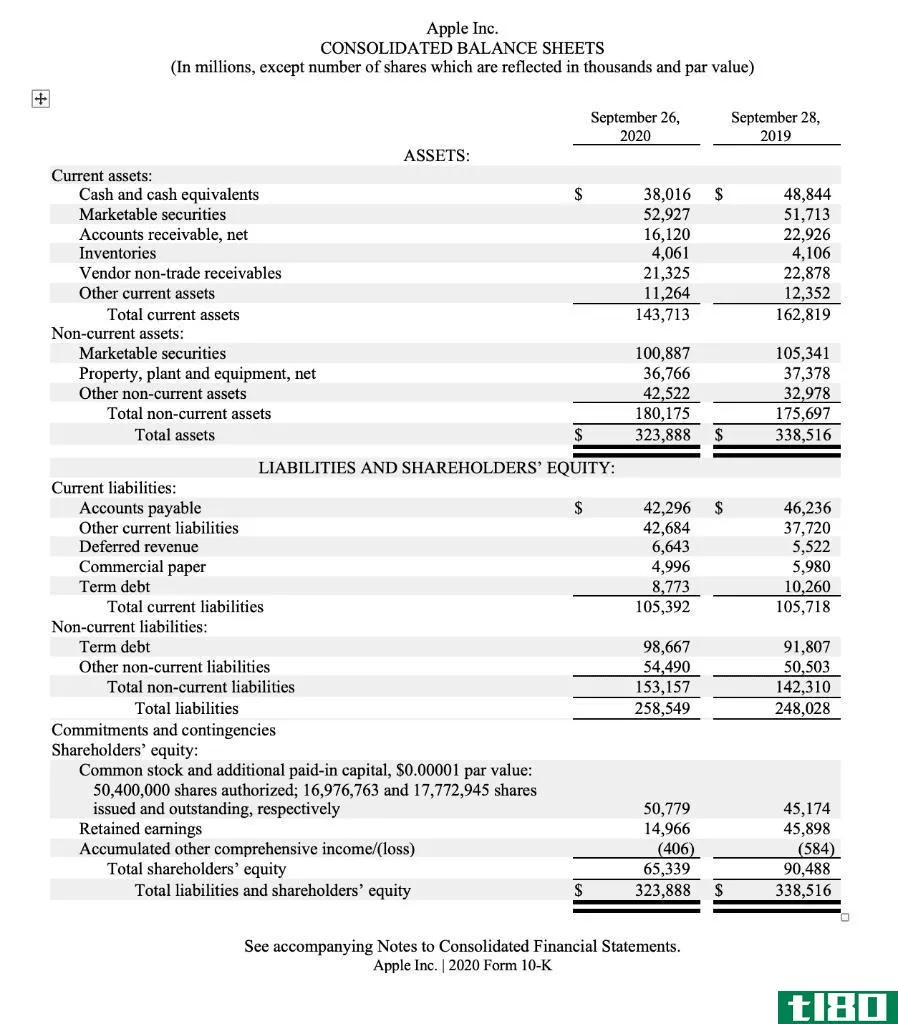

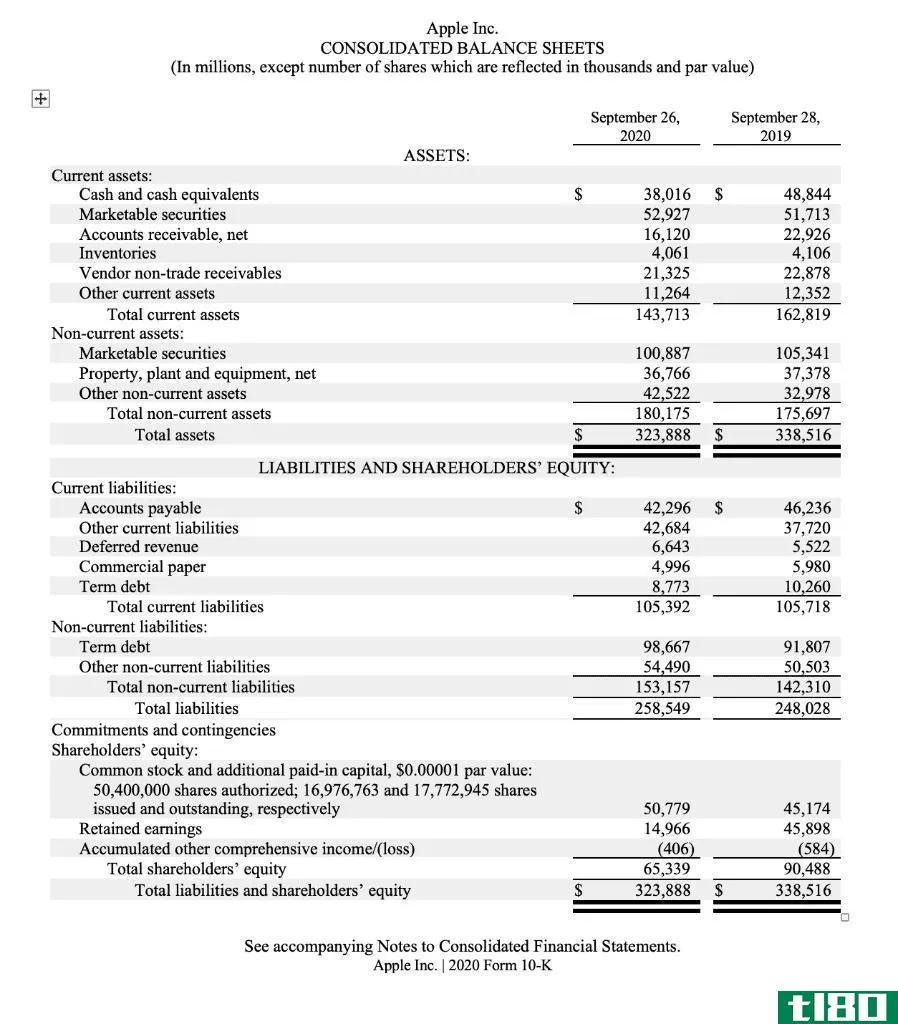

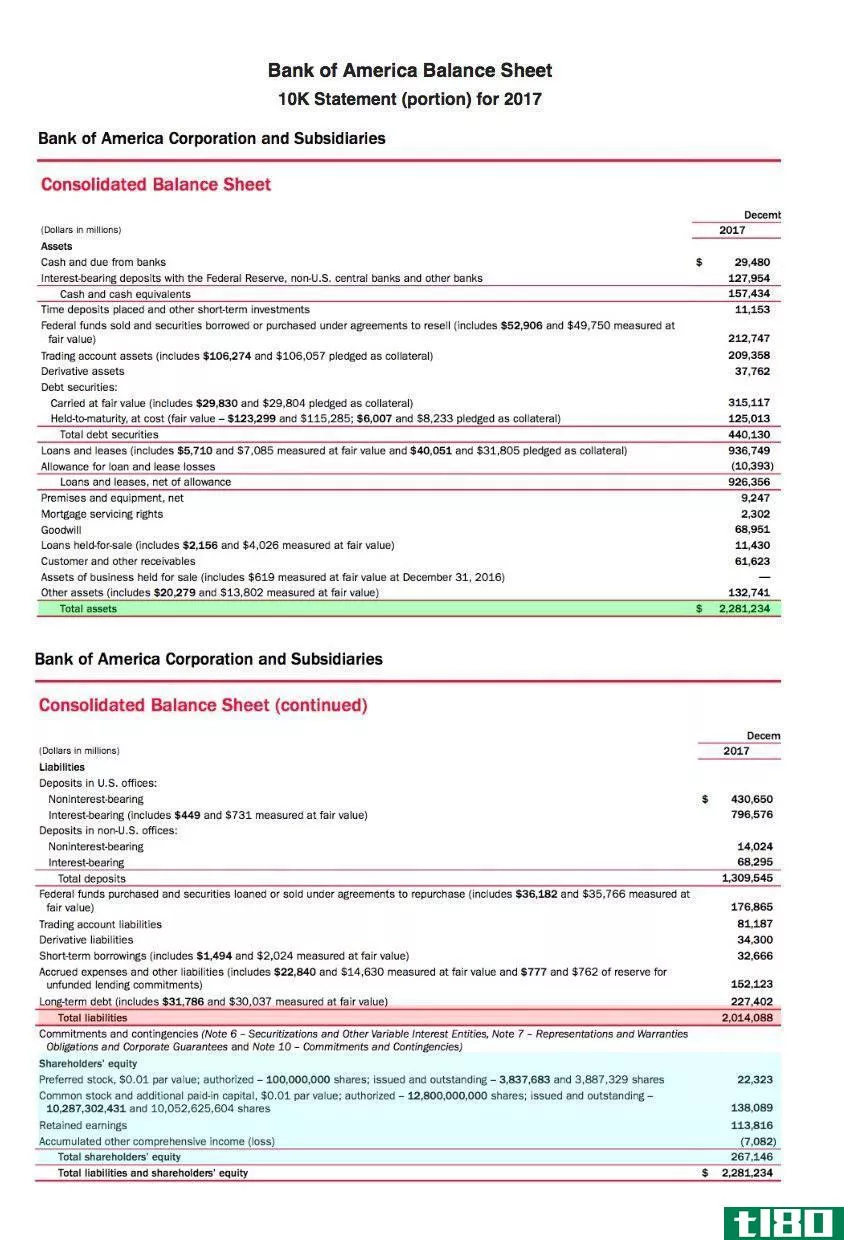

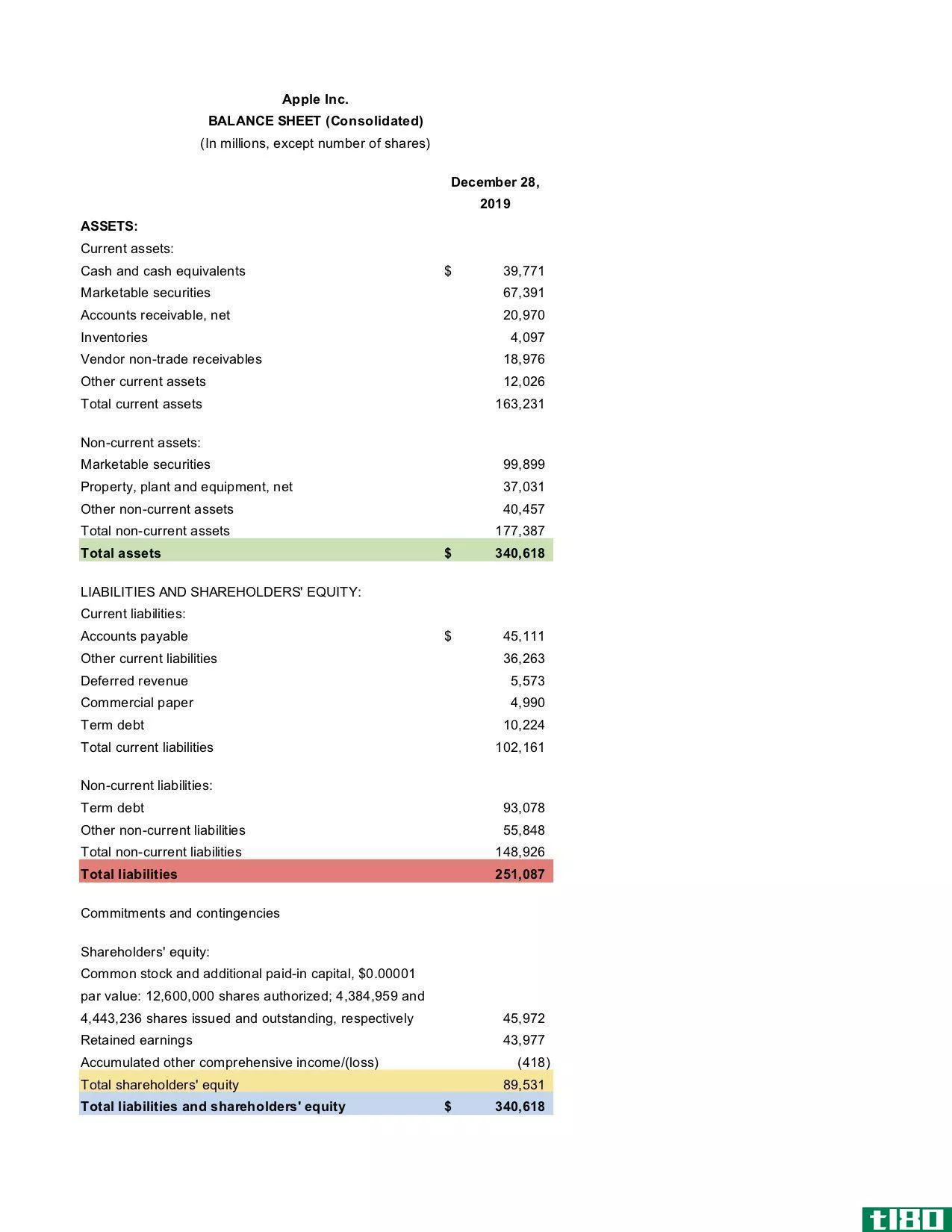

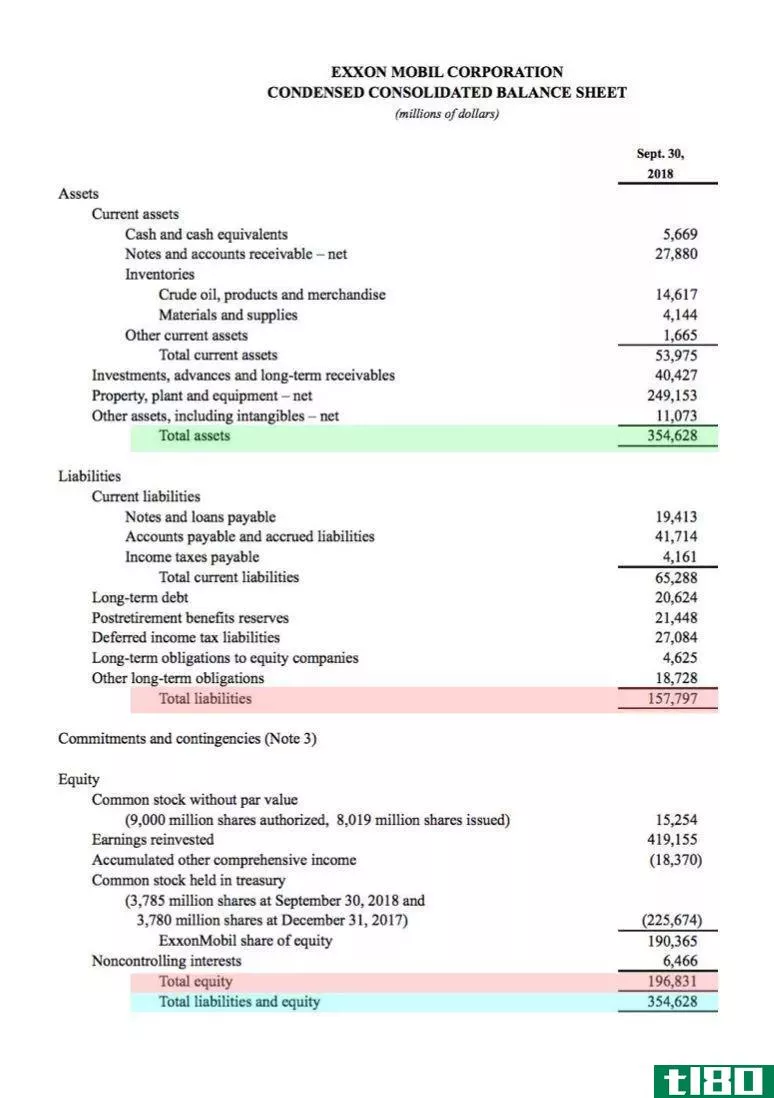

资产负债表:分析所有者权益

...公司中的所有权。然而,它们有价值,是账面价值的关键组成部分。 1:40 所有者权益分析 所有者权益变动表 另一个投资者没有充分依赖的有见地的财务报表是所有者权益变动报表。顾名思义,它让股东们看到所有者权...

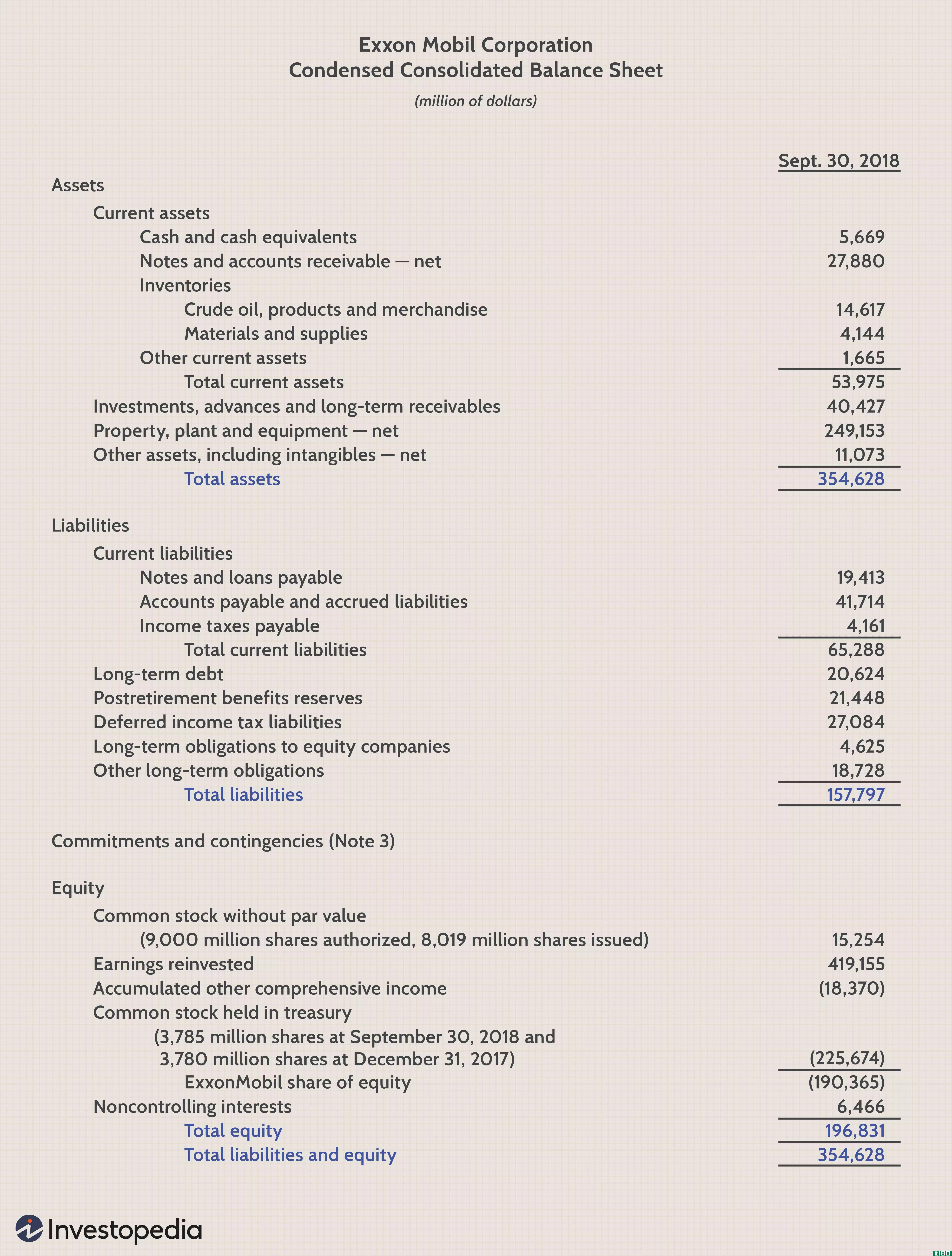

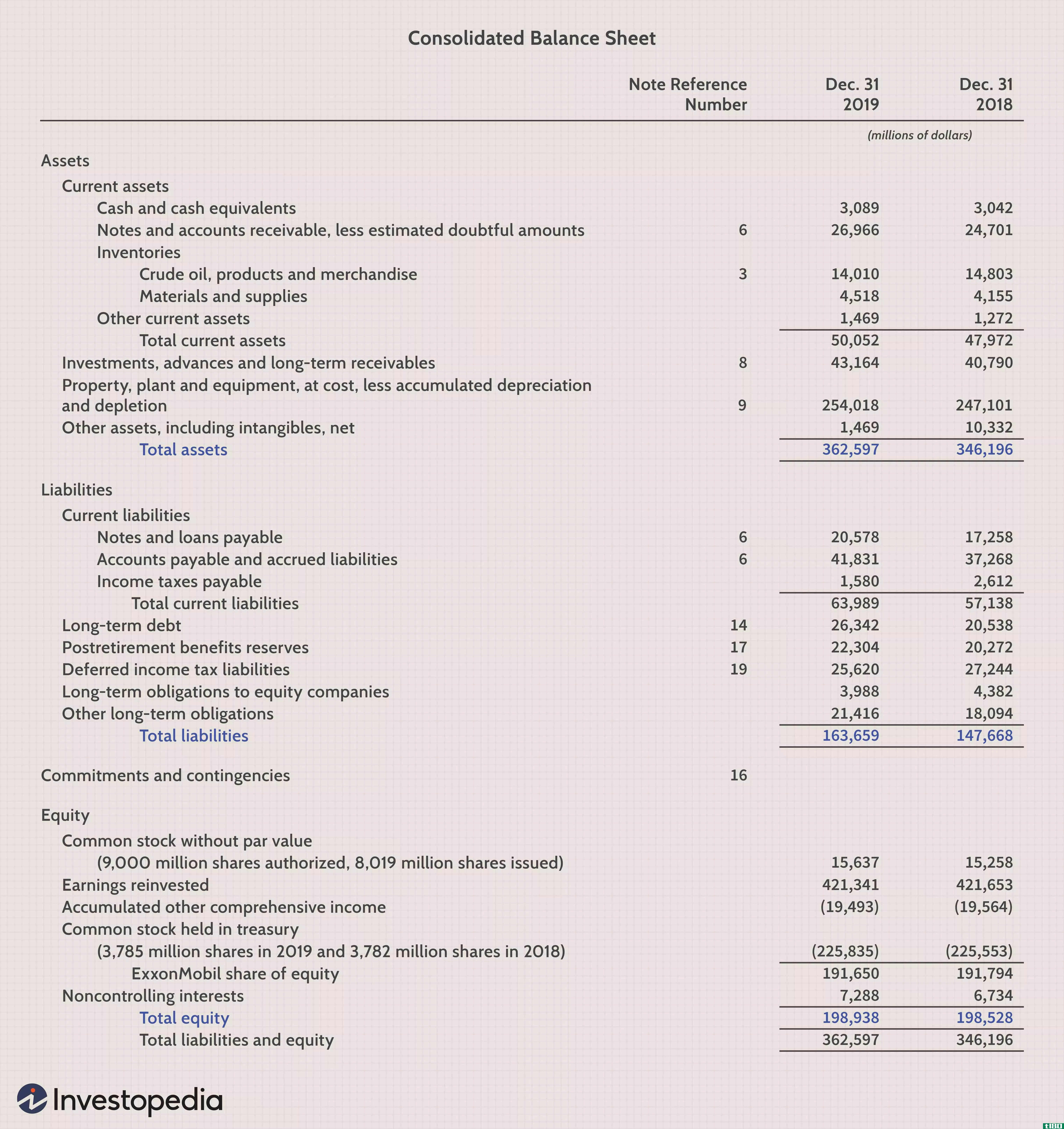

股东权益

...,尤其是与经营多年的公司打交道时,留存收益是最大的组成部分。 股东权益可以是负的,也可以是正的。如果是肯定的,公司有足够的资产来偿还债务。如果为负,公司的负债将超过其资产。如果延长期限,则视为资产负债...

你如何计算公司的权益?

你如何计算公司的权益? 公司的权益或股东权益是公司总资产和总负债之间的净差额。公司的权益用于基本面分析,以确定其净值。 股东权益是指一家公司的净值,或者说,如果所有的资产都被清算,所有的债务都得到偿还...

哪些交易会影响留存收益?

...益是指管理层保留用于内部经营而不是以股息形式支付给股东的公司净收入的一部分。简言之,留存收益是尚未支付给股东的累计收益总额。这些资金也被作为储备,通过购买固定资产或偿还债务,再投资回公司。 关键要点 ...

资产负债表和现金流量表有什么区别?

...有什么,以负债的形式欠什么。 资产负债表还显示了在股东权益下列出的股东投资的金额。 现金流量表 显示公司在一段时间内的现金流入和流出。 换言之,资产负债表显示的资产和负债部分来自现金流量表上的活动。 ...

扩展会计等式定义

...计等式推导出来的,更详细地说明了公司股东权益的不同组成部分。 通过将股权分解成不同的组成部分,分析师可以更好地了解利润是如何被用作股息、再投资于公司还是作为现金留存的。 关键要点 扩展会计等式与普通...

债务成本(cost of debt)和权益成本(cost of equity)的区别

...,COE由公司的股东提供和收取。两者都是资本成本的主要组成部分。债务成本是管理层用借来的资源支付的金额。从别人那里借来的资源、资产将被征税,其金额将由借贷者支付。这是可以推断的。因此,它通常表示为税后税率...

0 篇文章