你可能感兴趣的文章

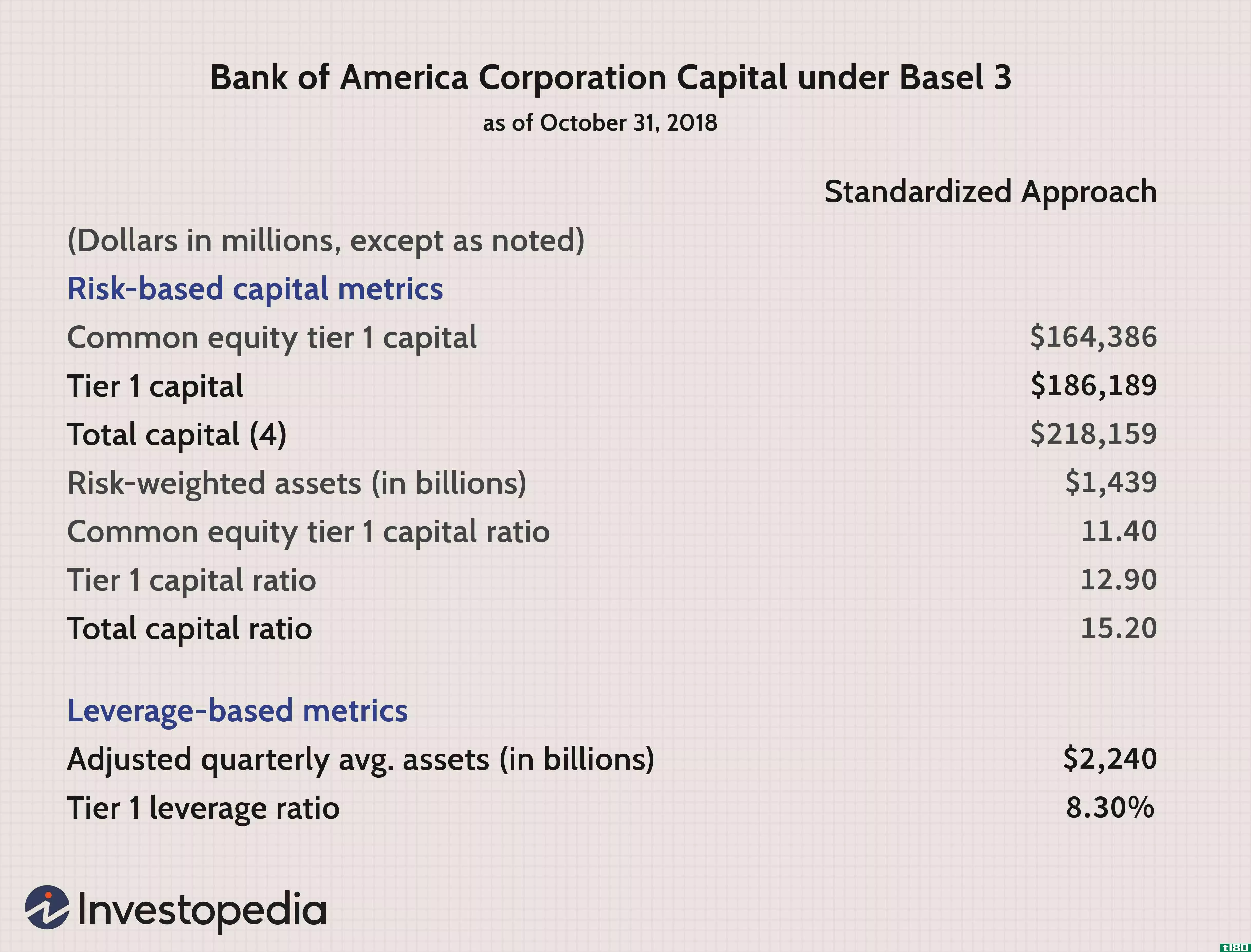

一级杠杆比率

...失最有效的资本组成。 一级杠杆比率的分母是银行的总风险敞口,包括其合并资产、衍生工具风险敞口和某些表外风险敞口。巴塞尔协议III要求银行纳入表外风险,如向第三方提供贷款的承诺、备用信用证(SLOC)、承兑汇票...

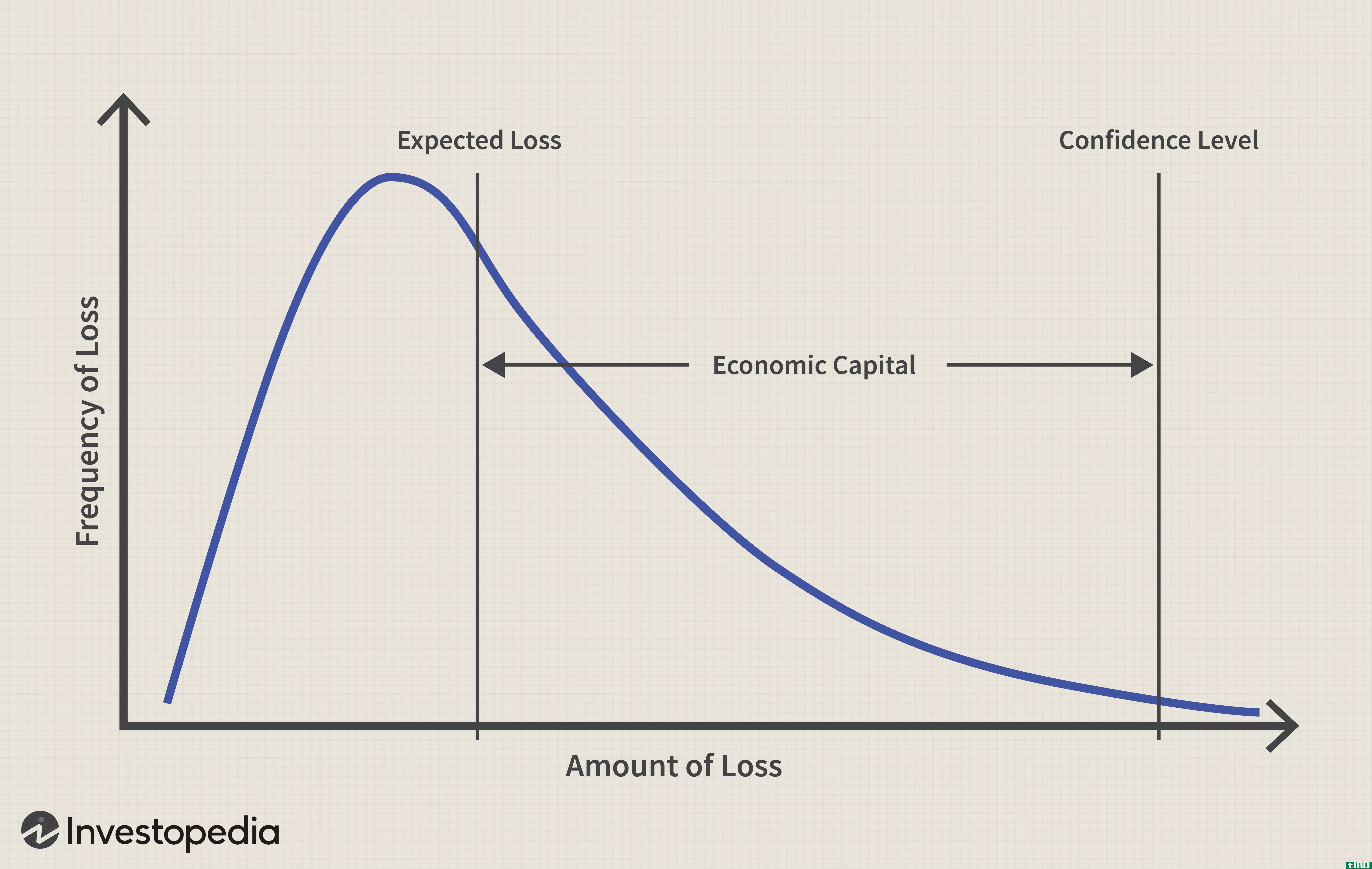

经济资本(ec)

什么是经济资本(economic capital)? 经济资本是用资本衡量风险的一种方法。更具体地说,这是一家公司(通常是金融服务业)需要的资本额,以确保其在风险状况下保持偿付能力。 经济资本由公司内部计算,有时使用专有模型...

什么是库克比率?(a cooke ratio?)

... 库克比率是一种计算银行拥有多少与其风险资产相关的资本的方法。从理论上讲,这表明银行防范风险的能力有多强。库克比率曾被用来计算银行的法定最低数字,但在2006年被认为是更公平的计算方法所取代...

什么是风险调整后的资本回报率?(a return on risk-adjusted capital?)

... 风险调整资本回报率是指公司用来确定风险和回报之间相互作用对股东价值的影响的财务比率。换句话说,它衡量一项投资的回报,同时考虑到投资的风险。金融专业人士...

什么是风险调整后的回报?(a risk adjusted return?)

... 风险调整后的回报是应用于投资的风险评估计算的数值。将投资产生的回报与投资的风险进行比较,得出一个比率。风险调整后的回报可以应用于单个证券、证券组合或基...

ADEARss

0 篇文章