你可能感兴趣的文章

反向收益率曲线

...好和对未来利率的预期塑造了收益率曲线。 通常,长期债券的收益率高于短期债券,收益率曲线向右上倾斜。 反转的收益率曲线是即将到来的衰退的有力指标。 由于收益率曲线倒挂作为一个先行指标的可靠性,它们往往受到金...

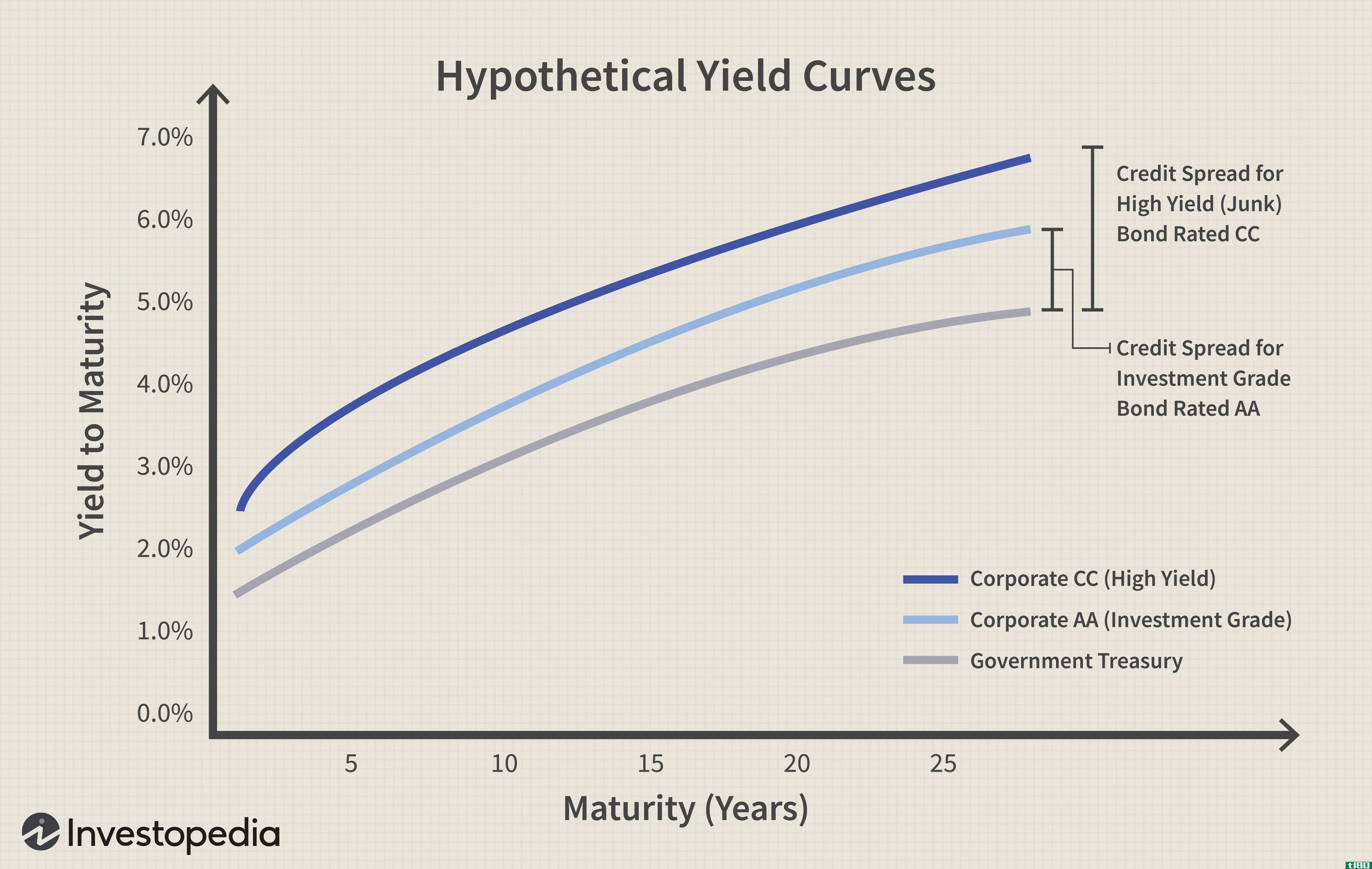

公司债券:信用风险导论

公司债券的收益率高于其他固定收益投资,但以增加风险为代价。大多数公司债券都是债券,这意味着它们没有担保品。投资者在这种债券中不仅必须承担利率风险,而且还必须承担信用风险,即公司发行人违约的可能性。 因...

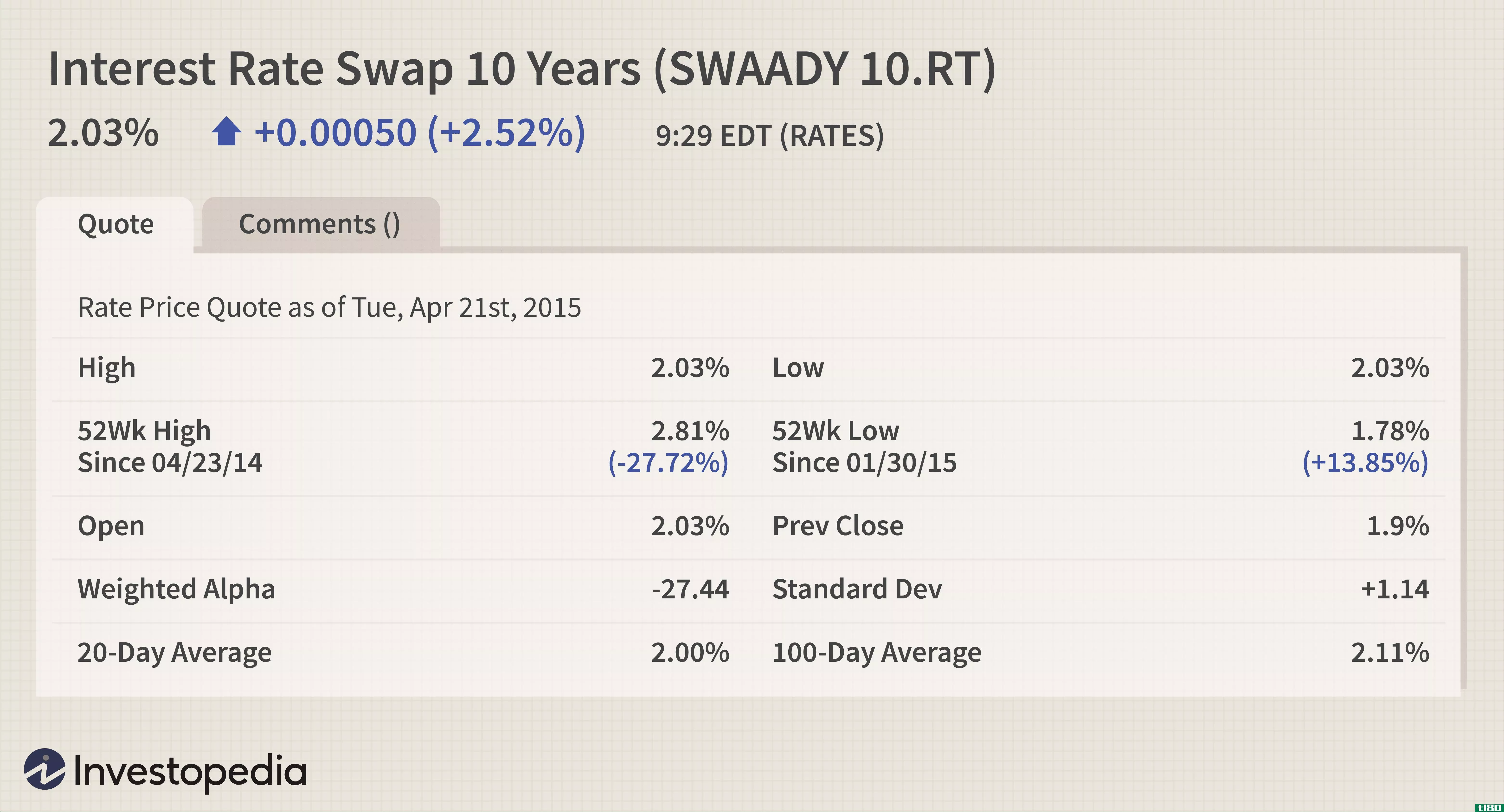

如何阅读利率互换报价

...美元的资本金,期限为10年。她既可以贷款,也可以发行债券等证券,以获得所需的资本。她更喜欢固定利率贷款,以防范浮动利率的间歇性上升,但目前只能选择发行浮动利率票据。 她决定发行浮动利率票据LIBOR加100个基点...

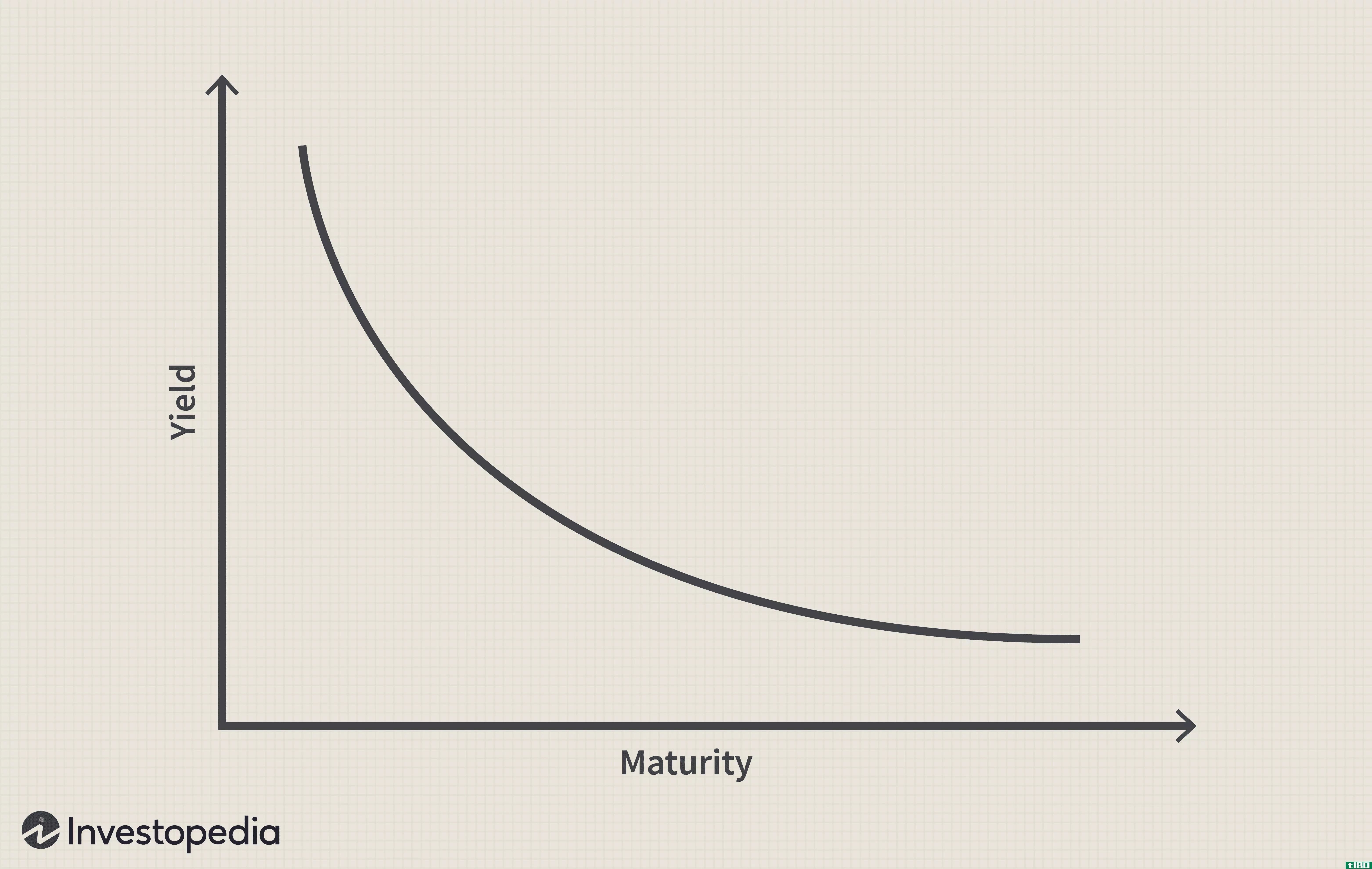

理解期限利差或利率利差

长期利差,也称为利率利差,代表债券等债务工具的长期利率和短期利率之间的差异。为了理解期限利差的意义,我们必须首先了解债券。 债券和定期息差 期限利差最常用于两种债券的比较和评估,这两种债券是政府、公...

kevxw5882

0 篇文章