能源部门包括石油和天然气、公用事业、核能、煤炭和替代能源公司。但对大多数人来说,正是石油和天然气储量的勘探和生产、钻探和提炼,使能源行业成为如此有吸引力的投资。选择正确的投资,无论是购买石油和天然气公司、交易所交易基金(ETF)或共同基金的股票来帮助你盈利,都意味着你必须像专业人士一样做好功课。...

能源部门包括石油和天然气、公用事业、核能、煤炭和替代能源公司。但对大多数人来说,正是石油和天然气储量的勘探和生产、钻探和提炼,使能源行业成为如此有吸引力的投资。选择正确的投资,无论是购买石油和天然气公司、交易所交易基金(ETF)或共同基金的股票来帮助你盈利,都意味着你必须像专业人士一样做好功课。

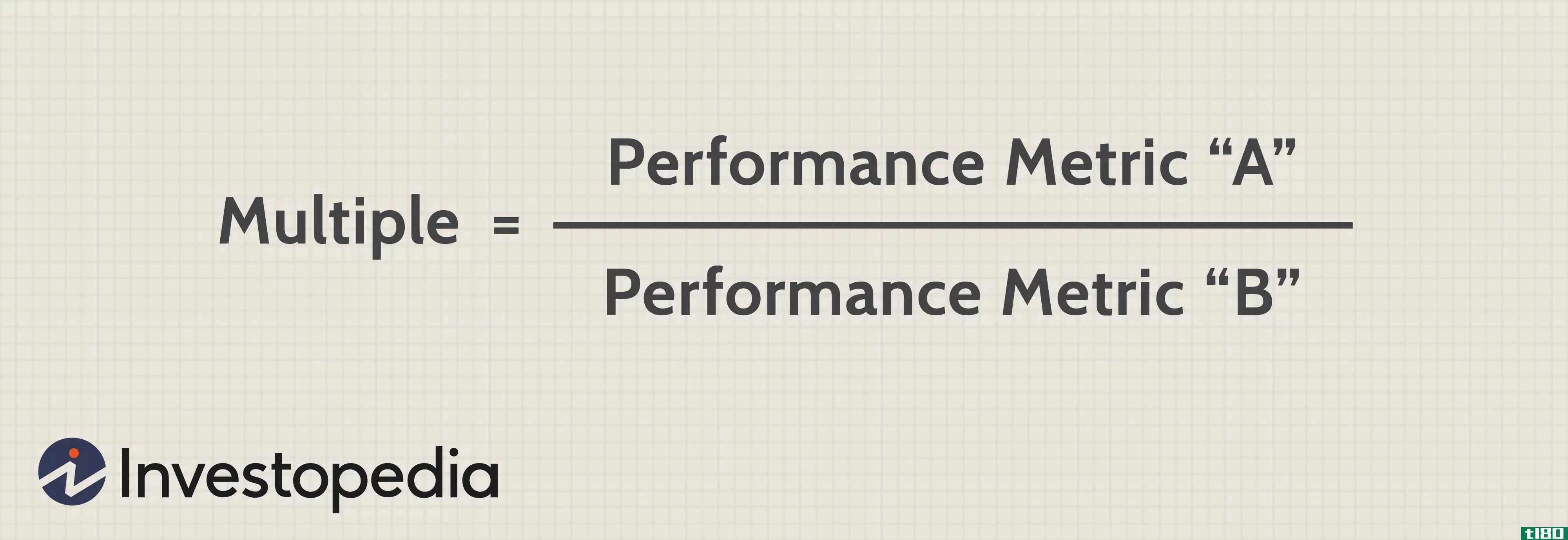

石油和天然气行业的分析师使用5倍来更好地了解该行业的公司如何与竞争对手抗衡。这些倍数在商品价格低的时候会扩大,在商品价格高的时候会减少。对这些广泛使用的倍数的基本了解是对石油和天然气行业基本原理的一个很好的介绍。

关键要点

- 企业价值/息税折旧摊销前利润将石油和天然气业务与息税折旧摊销前利润进行比较,并衡量息税前利润。

- EV/BOE/D不包括未开发油田,因此投资者应确定开发新油田的成本,以了解公司的财务状况。

- EV/2P不需要任何估计或假设,有助于分析师了解公司的资源对其运营的支持程度。

- 每股价格/现金流可以更好地比较整个行业。

- 许多分析师更喜欢EV/DACF,因为它以企业价值除以经营活动产生的现金流和所有财务费用之和。

企业价值/息税折旧摊销前利润

我们要看的第一个倍数是EV/EBITDA企业价值与息税折旧摊销前利润的比较这个倍数也被称为企业倍数。

低比率表明公司可能被低估了。它有助于跨国比较,因为它忽略了不同税收对每个国家的扭曲效应。倍数越低越好,在将公司与同行进行比较时,如果倍数较低,则可能被视为低估。

企业价值/息税折旧摊销前利润比率将无债务石油和天然气业务与息税折旧摊销前利润进行比较。这是一个重要的指标,因为石油和天然气公司通常有大量债务,而EV包括偿还债务的成本。息税折旧摊销前利润衡量利息前的利润。它用于确定石油和天然气公司的价值。企业价值/息税折旧摊销前利润通常用于寻找收购候选人,这在石油和天然气行业很常见。

勘探成本通常在财务报表中作为勘探、废弃和干井成本列示。应加回的其他非现金支出包括减值、资产报废义务的增加和递延税款。

企业价值/息税折旧摊销前利润的优势

企业价值/息税折旧摊销前利润比率(EV/EBITDA)比市盈率(P/E)和市盈率(P/CF)的一个主要优点是不受公司资本结构的影响。如果一个公司发行更多的股票,它会降低每股收益(EPS),从而提高市盈率,使公司看起来更昂贵。但其EV/EBITDA比率不会改变。如果一家公司的杠杆率很高,那么P/CF比率就会很低,而EV/EBITDA比率则会使公司看起来一般或富有。

企业价值/桶油当量/天

与日常生产相比,这是企业价值。也被称为每流动桶的价格,这是许多石油和天然气分析师使用的一个关键指标。这一指标以企业价值(市值+债务-现金)除以石油当量桶/日。

所有石油和天然气公司都以英国央行为单位报告产量。如果这一倍数与该公司的同行相比很高,那就是溢价交易。如果该倍数在同行中处于较低水平,那么它的交易价格是折价的。

尽管这个指标很有用,但它没有考虑未开发油田的潜在产量。投资者还应确定开发新油田的成本,以便更好地了解石油公司的财务状况。

企业价值/探明和概算储量

这是与探明储量和概算储量(2P)相比的企业价值。这是一个易于计算的指标,不需要估计或假设。这有助于分析师了解其资源对公司运营的支持程度。

储量可以是探明储量、概算储量或可能储量。探明储量通常称为1P。许多分析师将其称为P90,或有90%的概率被生产出来。概算储量被称为P50或有50%的确定产量。当与另一个一起使用时,它们被称为2P。

EV/2P比率不应单独使用,因为储量不尽相同。然而,如果人们对公司的现金流知之甚少,它仍然是一个重要的指标。当这个倍数很高时,该公司会以溢价来换取地下一定数量的石油。低价值意味着公司可能被低估。

因为储备不尽相同,EV/2P倍数不应该单独用来评估一家公司的价值。

也可以使用EV/**。即探明储量、概算储量和可能储量的总和。然而,尽可能的储量只有10%的机会被开采出来,这并不常见。

每股价格/现金流

石油和天然气分析师通常将价格与每股现金流或P/CF之比作为倍数。现金流比账面价值和市盈率更难操纵。

计算简单。以正在交易的公司的每股价格除以每股现金流量。为了限制波动的影响,可以使用30天或60天的平均价格。

在这种情况下,现金流就是经营现金流。这个数字并不反映勘探费用,但它包括非现金费用、折旧、摊销、递延税款和折耗。

这种方法可以更好地跨部门进行比较。为获得最准确的结果,计算每股现金流量时应使用完全稀释的股份数。这种方法的一个缺点是,在财务杠杆高于平均水平或低于平均水平的情况下,可能会产生误导。

企业价值/债务调整现金流

这是EV/DACF企业价值与债务调整后现金流的比较。石油和天然气公司的资本结构可能会截然不同。负债水平较高的公司将表现出更好的P/CF比率,这也是许多分析师偏好EV/DACF倍数的原因。

该倍数取企业价值,除以经营活动产生的现金流量和所有财务费用(包括利息费用、当期所得税和优先股)之和。