对于那些希望在退休后获得稳定收入的投资者来说,年金和债券都是很受欢迎的选择。但在你做出任何投资决定之前,了解它们的区别是很重要的。...

年金与债券:概述

对于那些希望在退休后获得稳定收入的投资者来说,年金和债券都是很受欢迎的选择。但在你做出任何投资决定之前,了解它们的区别是很重要的。

关键要点

- 年金提供一定时期或终身的收入来源。

- 通过债券,投资者借钱并获得固定期限的定期利息支付;然后,返还本金投资。

- 一般来说,债券的收益率比年金高,但这并不总是正确的。

年金和债券是投资者创造收入流的流行方式。两者都被视为“固定收益”资产类别的成员。债券更常用,因为它们在市场上的交易与股票一样。尽管如此,许多金融专家认为,年金是一个更好的方式来产生收入的退休,因为支付终身。

年金

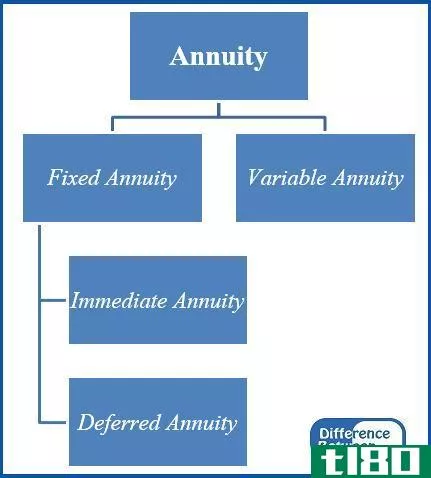

年金是一种金融产品,在一定时期内按月支付,通常作为终身的保证收入。它们还包括:

年金是与保险公司签订的长期合同。你可以一次性或长期投资。作为交换,你以定期付款的形式获得收入。年金有几种类型,可以根据开始支付的时间进行细分:

即时年金

你向保险公司一次性支付一笔款项,保险公司承诺支付你的余生,或者其他规定的期限。顾名思义,当你为它提供资金时,立即年金就开始支付。一般来说,如果你正处于或接近退休,并且你想要一个稳定的收入,你就会购买这种类型的年金。

递延年金

这些与即时年金类似,只是收益流要等到“年金受益人”(即投资者)选择的较晚日期才会开始。一般来说,投资者如果想在递延税项的基础上省钱,就会购买这种类型的年金。

年金的计算方式也各不相同:

- 固定年金:定期支付。

- 可变年金:根据基金投资情况的不同,支付方式也有所不同。

- 固定指数:根据特定指数(如标准普尔500指数)的变化,支付额也会有所不同。

对于任何类型的年金,您都可以决定何时提取收入。通常,那是在退休期间。每月的年金支付基于几个因素,包括:

- 购买年金时的利率

- 你存的钱的数量

- 你的年龄

- 你的性别

- 保证付款的时间长度

传统的人寿保险为你提供保障,如果你通过的时间比预期的早,而年金则为你提供保障,如果你的寿命比预期的长。有年金的退休人员可以选择一个共同的终身选择权,继续支付给尚存配偶。退休人员每月的福利金额将较低以补偿。

年金:利弊

与任何投资一样,年金也有利弊,在做出任何决定之前都应该加以考虑。

赞成的意见

-

Income for life, no matter how long you live.

-

Tax-deferred. You don't pay taxes until you withdraw the funds.

-

Guaranteed rates with fixed annuities. The payout from variable annuities depends on how the investments perform.

欺骗

-

High fees. Upfront sales charges and annual expenses can add up.

-

Lack of liquidity. If you take an early withdrawal, you may owe a steep surrender fee.

-

Withdrawals are taxed as ordinary income.

年金的优点

年金有几个明显的优点。其中最主要的是终身有保障的收入,即使你活到100岁以上。

从您购买年金到您收到付款的这段时间称为累积阶段。您可以在接受分配之前向年金中添加。在这一阶段年金的任何增长都是递延税款。更妙的是,在你把钱作为收入提出来之前,这种增长是不征税的。

年金的缺点

年金通常伴随着高额的销售费用和高额的年费。如果你有一个积极管理的基金,或者你有任何特别附加条款来增加你的保险范围,费用可能会更高。如果您在购买年金后的头几年内从年金中提取资金,那么退保费将增加高昂的成本。

年金税也可能被认为是不利因素。与大多数长期投资收益一样,年金支付被作为普通收入征税,而不是作为长期资本收益征税。

对于税率较低的投资者来说,两者之间的差别可能不是很大。对于富有的投资者来说,这是一个很大的考虑因素。截至2021年,普通收入的最高税率为37%;长期资本利得按20%征税。

债券

债券是指在固定期限内定期支付利息,然后返还本金的债务投资。它们还包括:

- 适用于所有类型的投资者,包括退休人员

- 由公司、市政当局和**发布

把债券想象成你和一家公司、市**或**之间的投资回报。你作为出借人,借款人(如公司)为你支付债券有效期内的利息。债券到期后,你就可以收回最初的投资。

长期以来,高质量债券一直是保守投资者的中流砥柱。他们提供了一个稳定的,如果相对较低的回报,以及一个非常低的风险,主要投资。退休时,这些利息经常被用作收入的补充。

这是年金和债券最大的区别。当你买债券的时候,你会得到一段时间的利息,然后你会拿回你的钱。年金通常支付你的余生,不管是多少年。

债券:利弊

像年金和其他投资一样,债券也有好处也有坏处。

赞成的意见

-

Predictable income for a certain amount of time.

-

Generally earn higher yields than annuities.

-

Easy to buy. You can buy bonds through your broker or on the TreasuryDirect website.

欺骗

-

Unlike annuities, the income is for a finite amount of time.

-

Default risk. The company or municipality could stop making payments.

-

Fewer opti*** than annuities for how and when to receive interest earnings.

债券的优势

对于投资者来说,购买债券不是一个永久性的决定,甚至不一定是一个长期的决定。债券的发行期限短至三个月或长达30年(有时甚至更长)。一个认为债券利率可能很快就会上升的投资者可以购买短期债券,然后在利率可能更好的时候再投资本金。

债券的收益率通常高于年金。唯一的例外是活到100岁或以上的幸运儿。年金的终身保证意味着长期的未偿投资回报。

债券很容易购买,费用和佣金也比年金低。

债券的缺点

债券提供有限时间的收入,而不是像年金那样的终身收入。如果你想继续产生利息,就必须把钱再投资。

虽然债券本金损失的风险很小,但这种风险是存在的。如果一家公司破产或**违约,投资者的本金可能会损失。

底线

年金和债券都提供了稳定的收入来源。有了年金,这些收入可以维持你的余生。然而,债券在三个月到三十年甚至更长的时间内提供一定数量的收入。当然,一旦一种债券到期,你就有可能把钱再投资到另一种债券上,这样你就可以保持收入。

当你购买年金时有效的利率对你未来的支付有很大的影响。在低利率环境下,一些投资者可能会想,在购买年金之前,是否最好等利率提高后再购买。也许,也许不是。

在决定之前,考虑一下你计划将年金的收入推迟多久。如果是遥远的,保险公司将有时间以更高的利率增加你的保费,并可能支付更多。如果距离很近,等待没有什么真正的好处。

有许多不同类型的债券和年金。为你的退休投资组合找到合适的投资组合是一个挑战。如有疑问,请咨询合格的财务顾问,该顾问可以根据当前利率、您的年龄、您的风险承受能力和您的时间范围提出建议。