投资者将广泛指数视为基准,以帮助他们不仅衡量市场表现如何,而且衡量他们作为投资者的表现如何。对于那些持有股票的人来说,他们会关注标准普尔500指数等指数;道琼斯工业平均指数(DJIA)和纳斯达克100指数告诉他们“市场在哪里”。世界各地的金融媒体每天都在展示这些指数的价值。...

投资者将广泛指数视为基准,以帮助他们不仅衡量市场表现如何,而且衡量他们作为投资者的表现如何。对于那些持有股票的人来说,他们会关注标准普尔500指数等指数;道琼斯工业平均指数(DJIA)和纳斯达克100指数告诉他们“市场在哪里”。世界各地的金融媒体每天都在展示这些指数的价值。

大多数投资者希望随着时间的推移达到或超过这些指数的回报。这种期望的问题是,由于他们没有把苹果和苹果进行比较,所以他们立刻把自己置于不利地位。继续读下去,你会发现在你努力实现投资目标的过程中,如何使用指数来为你的预期和结果提供一个合适的框架。

关键要点

- 大多数交易活跃的投资组合都未能超过基准指数,特别是在考虑了费用和税收之后。

- 因此,大多数投资者可能会发现,采取被动指数方法进行投资是明智的。

- 如果你打算采用主动管理,你需要确保你使用了适当的基准来比较你的收益。

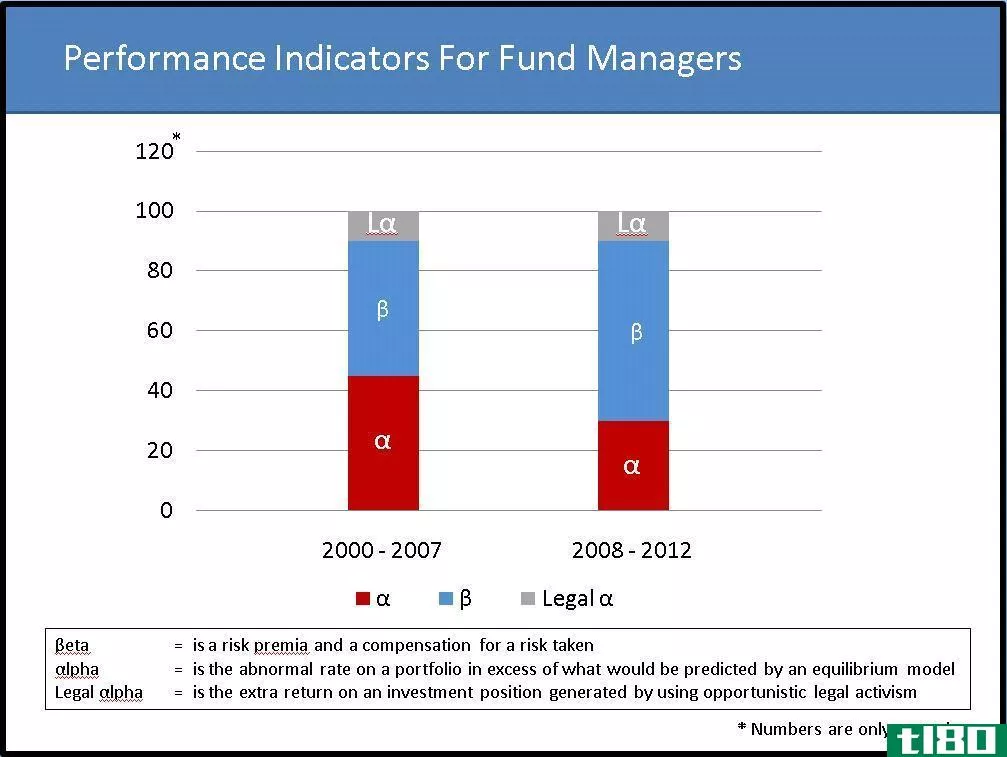

数据说明了什么

根据标准普尔(Standard&Poor)2020年版的“指数与主动型(SPIVA)基金记分卡”(Indexs vs Active Funds Scorecard),大多数主动管理型基金——超过半数的此类共同基金——继续表现逊于标普500指数。 报告还指出,大多数为自己的投资组合进行交易的个人投资者都落后于标准普尔500指数;P也是。有很多原因可以解释为什么某只基金在某一年的表现会过高或过低,但有几个关键原因可以解释为什么大多数基金的表现不能超过其指数。

投资者总是要承担各种各样的摩擦成本——交易成本、负载、佣金和资本利得税——所有这些都必须在他们进入、离开或围绕基金或投资组合时支付。投资者在以管理费和账户费的形式持有股票时,甚至会产生摩擦成本。

然而,标普没有摩擦成本。当作为一个基准,它是一个虚构的桶股票持有在一个自由的投资组合,没有交易成本和资本利得税!换言之,标准普尔500指数和其他指数作为基准时,与投资组合中的投资不受相同条件的约束,使你更难超越它们。

现在,所有这些并不意味着在查看自己的性能时,索引是无用的。指数仍然是投资者用来衡量大型公开市场整体健康状况的极有价值的工具。每个指数都告诉我们一个关于它所包含的资产的故事。它平复了原本没完没了的金融噪音,日复一日。然而,一个指数往往做不到的是显示任何一种真实投资组合的业绩结果。

虽然许多投资者在某种程度上已经意识到了这一点,但理解和应用这一原则并不只是知识的问题。

基准误差

基准指数是衡量证券、投资策略或投资经理业绩的标准。因此,重要的是要选择一个基准,具有类似的风险回报概况的安全,战略,或经理的问题。否则,分析可能产生误导性和不可靠的结论。

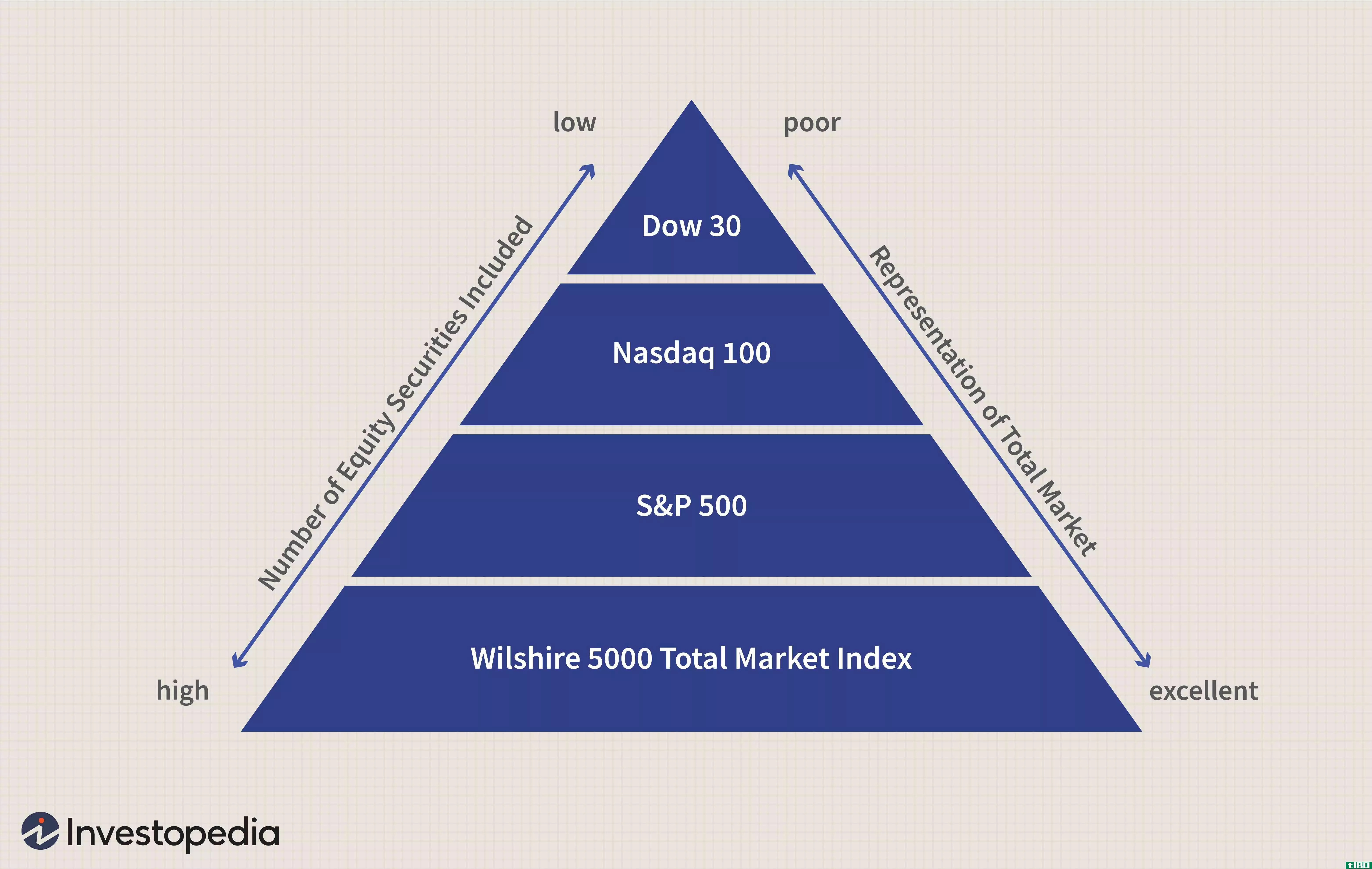

如今,投资者有无数的基准可供选择。这不仅包括传统的股票和固定收益基准,还包括为对冲基金、衍生品、房地产和其他类型的投资创建的更具异国情调的基准。

选择合适的基准对投资者和投资经理都很重要。投资者和经理人密切关注他们的投资组合和基准,看看他们的投资组合的表现是否符合他们的预期。如果投资组合的表现与所选择的基准显著偏离,则可能表明已经发生了风格漂移。换言之,这可能表明投资组合偏离了预期的风险承受能力和投资风格。

基准误差是指在财务模型中选择了错误的基准,导致模型产生不准确的结果。

1:26

基准为何重要

复利的力量

假设您确实使用了适当的基准,您会说,这加起来意味着什么?在解释投资业绩的本质时,你可能会发现一句名言很有用:“世界上最强大的力量是复利。”?一位相当成功的思想家,名叫阿尔伯特·爱因斯坦。让我们考虑一下两个投资组合,每个投资组合在20年前的同一天开始投资,投资金额相同:

- 投资组合1(Rob:11%)-起始价值=100000美元

- 投资组合2(Alice:12.5%)-起始值=$100000

期末价值(20年后):

- 投资组合1(Rob's):806231.15美元

- 投资组合2(爱丽丝):1054509.38美元

为什么期末价值相差这么大?因为鲍勃的年回报率为11%,爱丽丝的年回报率为12.5%。仅此而已——1.5%的差价累计超过20万美元!如果我们认为1.5%的回报率拖累是对投资者每年支付的摩擦成本的保守估计,那么我们很快就会发现,了解这些成本并尽可能降低这些成本是多么重要。

未雨绸缪

如果你拥有共同基金,学习在哪里可以查阅你的文献以获得准确的业绩结果,并留意扣除管理费和开支后的数据。这将使你更准确地衡量基金的业绩。在研究共同基金时,一定要注意全额费用比率——超过2%的比率是一个非常昂贵的基金,它从一开始就为投资者**了一场艰苦的战斗。

一个有用的投资练习就是不断扩大你对什么是好的基准的认识。最好的基准是代表你在投资风格和成本方面的实际持有量。实际上有成千上万个可能的基准,所以无论你个人投资组合的构成如何,你都应该能够找到一两个有意义的基准,帮助你从结果中学习,并有效地规划未来。试着看看其中的一些来扩展你的武器库:

理柏指数:这些指数对共同基金投资者来说非常好。每种风格的理柏指数代表了该类别中30只最大的共同基金的平均值。因此,例如,理柏大盘股指数代表30只最大的大盘股共同基金,其中最大的由基金的资产规模决定。

摩根士丹利资本国际指数:这些摩根士丹利指数是国际投资者的良好基准;它们在许多国际国家和地区都有表现。考虑到寻找良好的国际基准的内在困难,摩根士丹利资本国际指数是一个维护良好并受到尊重的基准。

行业SPDRs(spider):这些以行业为主题的etf的结果对于检查特定行业的表现非常有用,无论是对共同基金持有人还是自己动手的投资者。

其他重要领域:债券基准或通胀,在某些情况下可以发挥巨大作用。例如,许多投资者很乐意只保留他们已经赚取的本金,同时跟上通货膨胀的步伐。并不是每个投资者都在寻找随着寻求更高回报而增加的波动性。

底线

投资者在投资时应始终首先关注适当的资产配置和多样化。但是,无论我们如何定义基准,基准都是一个有用的工具,可以告诉我们与具有代表性的同行相比,我们的表现如何。通过对绩效回报的预期进行一些细微而谨慎的调整,您可以有效地比较相对回报,并根据需要对投资组合策略进行调整,从而为您实现目标提供最佳机会。

重要的是不要过于依赖于广泛指数的表现数字。这很困难,因为指数被广泛认为是股市的官方标准。与适当的基准工作将保持你的眼睛在球上和你招致的成本,可以在你的投资成功的道路上是一个值得信赖的盟友。